Super-Trend-Following-Stop-Loss-Strategie

Übersicht

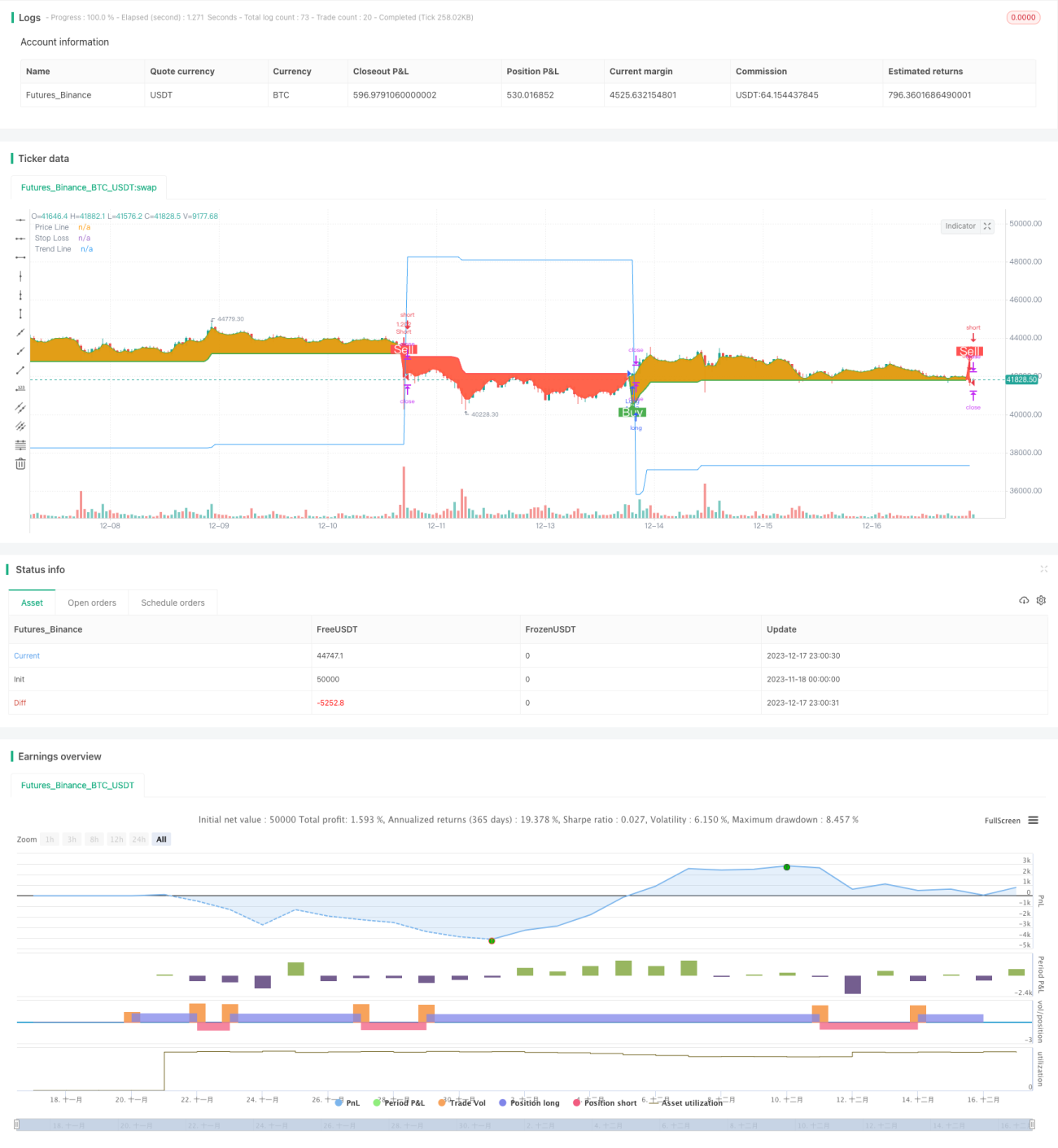

Diese Strategie basiert auf dem SuperTrend-Indikator und einem Trailing-Stop-Loss zur Eröffnung und Schließung von Positionen. Sie verwendet 4 Alarme, um Positionen zu eröffnen und zu schließen, und folgt dem SuperTrend-Ansatz. Die Strategie ist speziell für Roboter konzipiert und verfügt über eine Trailing-Stop-Funktion.

Funktionsweise der Strategie

Die Strategie verwendet den ATR-Indikator zur Berechnung der oberen und unteren Bänder. Ein Kaufsignal wird erzeugt, wenn der Schlusskurs das obere Band durchbricht, und ein Verkaufssignal, wenn das untere Band durchbrochen wird. Zusätzlich wird die SuperTrend-Linie genutzt, um die Trendrichtung zu bestimmen. Ein Aufwärtskreuzen der SuperTrend-Linie signalisiert den Beginn eines bullischen Trends, ein Abwärtskreuzen den Beginn eines bärischen Trends. Die Strategie eröffnet eine Position bei Auftreten eines Signals und setzt gleichzeitig einen anfänglichen Stop-Loss-Kurs. Anschließend wird der Stop-Loss-Kurs an die Kursbewegungen angepasst (Trailing), um Gewinne zu sichern und einen Trailing-Stop-Effekt zu erzielen.

Vorteile

Die Strategie kombiniert die Vorteile des SuperTrend-Indikators zur Trendbestimmung mit dem ATR-Indikator zur Festlegung des Stop-Loss, wodurch Fehlsignale effektiv gefiltert werden können. Der Trailing-Stop sichert Gewinne gut ab und reduziert Drawdowns. Zudem ist die Strategie speziell für den automatisierten Handel mit Robotern ausgelegt.

Risikoanalyse

Der SuperTrend-Indikator kann relativ viele Fehlsignale erzeugen. Wenn die Anpassung des Stop-Loss-Kurses zu groß ist, erhöht sich die Wahrscheinlichkeit, dass der Stop-Loss durchbrochen wird. Darüber hinaus birgt der Roboterhandel technische Risiken wie Serverausfälle oder Netzwerkunterbrechungen.

Um die Wahrscheinlichkeit von Fehlsignalen zu verringern, können die ATR-Parameter angepasst oder weitere Indikatoren zur Filterung hinzugefügt werden. Bei der Anpassung des Trailing-Abstands muss ein Gleichgewicht zwischen Gewinn und Risiko gefunden werden. Gleichzeitig sollten Ersatzserver und Netzwerke bereitgestellt werden, um technischen Ausfällen vorzubeugen.

Optimierungsmöglichkeiten

Die Strategie bietet folgende Optimierungsansätze:

-

Hinzufügen weiterer Indikatoren oder Bedingungen zur Filterung von Einstiegssignalen, um Fehlsignale zu vermeiden. Beispielsweise kann der MACD-Indikator integriert werden.

-

Testen verschiedener ATR-Parameter-Kombinationen, um die optimalen Parameter zu finden.

-

Optimierung des Trailing-Stop-Abstands, um den besten Kompromiss zu erzielen.

-

Hinzufügen weiterer Stop-Loss-Niveaus zur Realisierung eines gestaffelten Stop-Loss.

-

Aufbau einer primären und einer Backup-Server-Architektur für einen schnellen Wechsel bei Ausfall des Hauptservers.

Zusammenfassung

Diese Strategie vereint die Stärken des SuperTrend-Indikators und des Trailing-Stop-Loss und ermöglicht eine automatisierte Positionseröffnung und -schließung. In der praktischen Anwendung kann sie durch die genannten Optimierungen zu einer äußerst praktischen quantitativen Handelsstrategie werden.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © arminomid1375

//@version=5

strategy('Mizar_BOT_super trend', overlay=true, default_qty_value=100, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=100, max_bars_back=4000)- 1