Handelsstrategie des elastischen gleitenden Durchschnitts der Kauf- und Verkaufsstärke

Überblick

Diese Strategie wurde von Dr. Alexander Elder basierend auf seiner Theorie der elastischen gleitenden Durchschnitte entwickelt, um die Kauf- und Verkaufsstärke des Marktes zu messen. Die Strategie wird oft in Verbindung mit dem Three-Screen-Trading-System eingesetzt, kann aber auch eigenständig verwendet werden. Dr. Elder verwendet den 13-Tage-EMA (exponentiell gleitender Durchschnitt), um den Wertkonsens des Marktes widerzuspiegeln. Die Bullenkraft zeigt die Fähigkeit der Käufer, den Preis über den Wertkonsens zu treiben; die Bärenkraft zeigt die Fähigkeit der Verkäufer, den Preis unter den Wertkonsens zu drücken.

Die Bullenkraft wird berechnet als Höchstkurs minus 13-Tage-EMA. Die Bärenkraft wird berechnet als Tiefstkurs minus 13-Tage-EMA.

Strategieprinzip

Die Strategie basiert auf Dr. Alexander Elders Theorie der Kauf- und Verkaufsstärke. Durch die Berechnung der Bullenkraft- und Bärenkraft-Indikatoren werden Markttrend und -stärke beurteilt. Konkret spiegelt der Bullenkraft-Indikator die Stärke der Käufer wider, berechnet als Höchstkurs minus 13-Tage-EMA. Der Bärenkraft-Indikator spiegelt die Stärke der Verkäufer wider, berechnet als Tiefstkurs minus 13-Tage-EMA. Sinkt die Bullenkraft unter einen bestimmten Schwellenwert, wird ein Short-Signal generiert; steigt die Bärenkraft über einen bestimmten Schwellenwert, wird ein Long-Signal generiert. Auf diese Weise können wir durch den Vergleich der relativen Stärke von Käufern und Verkäufern den Markttrend einschätzen und den Markt schlagen.

Im Code werden Hoch- und Tiefstkurse sowie der 13-Tage-EMA zur Berechnung der Bullen- und Bärenkraft-Indikatoren verwendet. Es werden Auslöseschwellen festgelegt; wenn der Indikator diese erreicht, werden entsprechende Long- oder Short-Positionen eröffnet. Gleichzeitig werden Stop-Loss- und Take-Profit-Logiken zur Positionsverwaltung implementiert. Insgesamt bewertet die Strategie durch den Vergleich der relativen Stärke von Käufern und Verkäufern die Trendstärke und führt darauf basierend Trades aus.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Nutzung von Kauf- und Verkaufsstärke zur Trendbestimmung, mit guten Backtest-Ergebnissen

- Klare Kauf- und Verkaufssignale, leicht zu interpretieren

- Zuverlässiger Stop-Loss-Mechanismus zur Risikokontrolle

- Bessere Ergebnisse in Kombination mit dem Three-Screen-Trading-System

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Parametereinstellungen sind relativ subjektiv, Anpassungen für verschiedene Märkte erforderlich

- Kauf- und Verkaufsstärke-Indikatoren können irreführende Signale erzeugen

- Ungünstig platzierte Stop-Loss-Niveaus können Verluste vergrößern

- Ergebnisse sind von Handelsinstrument und Zeitrahmen abhängig

Gegenmaßnahmen:

- Parameteroptimierung für unterschiedliche Märkte

- Signalfilterung durch zusätzliche Indikatoren

- Optimierung der Stop-Loss-Logik zur strengen Risikokontrolle

- Auswahl geeigneter Handelsinstrumente und Zeitrahmen

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter des gleitenden Durchschnitts für verschiedene Zeitrahmen

- Hinzufügen weiterer Indikatoren zur Signalfilterung, z.B. MACD

- Optimierung der Stop-Loss- und Take-Profit-Logik, z.B. Trailing-Stop

- Automatisierte Parameteroptimierung mittels maschinellem Lernen

- Kombination mit Deep Learning zur Vorhersage von Kauf-/Verkaufssignalen

Insgesamt bietet die Strategie noch erhebliches Optimierungspotenzial in den Bereichen Parameter, Signale und Risikomanagement, um sie stabiler und zuverlässiger zu machen.

Zusammenfassung

Die Strategie basiert auf Dr. Elders Theorie der Kauf- und Verkaufsstärke. Sie beurteilt Markttrend und -stärke durch die Berechnung von Bullen- und Bärenkraft-Indikatoren. Die Regeln zur Signalerzeugung sind relativ einfach und klar. Die Strategie hat Vorteile wie die Nutzung von Kauf- und Verkaufsstärke zur Trendbestimmung und Risikokontrolle durch Stop-Loss, birgt aber auch Risiken wie subjektive Parameter und irreführende Signale. Durch Parameteroptimierung, zusätzliche Signalfilterung und strenge Stop-Loss-Regeln können Stabilität und Rentabilität der Strategie weiter verbessert werden. Die Strategie eignet sich für aktive quantitative Trader.

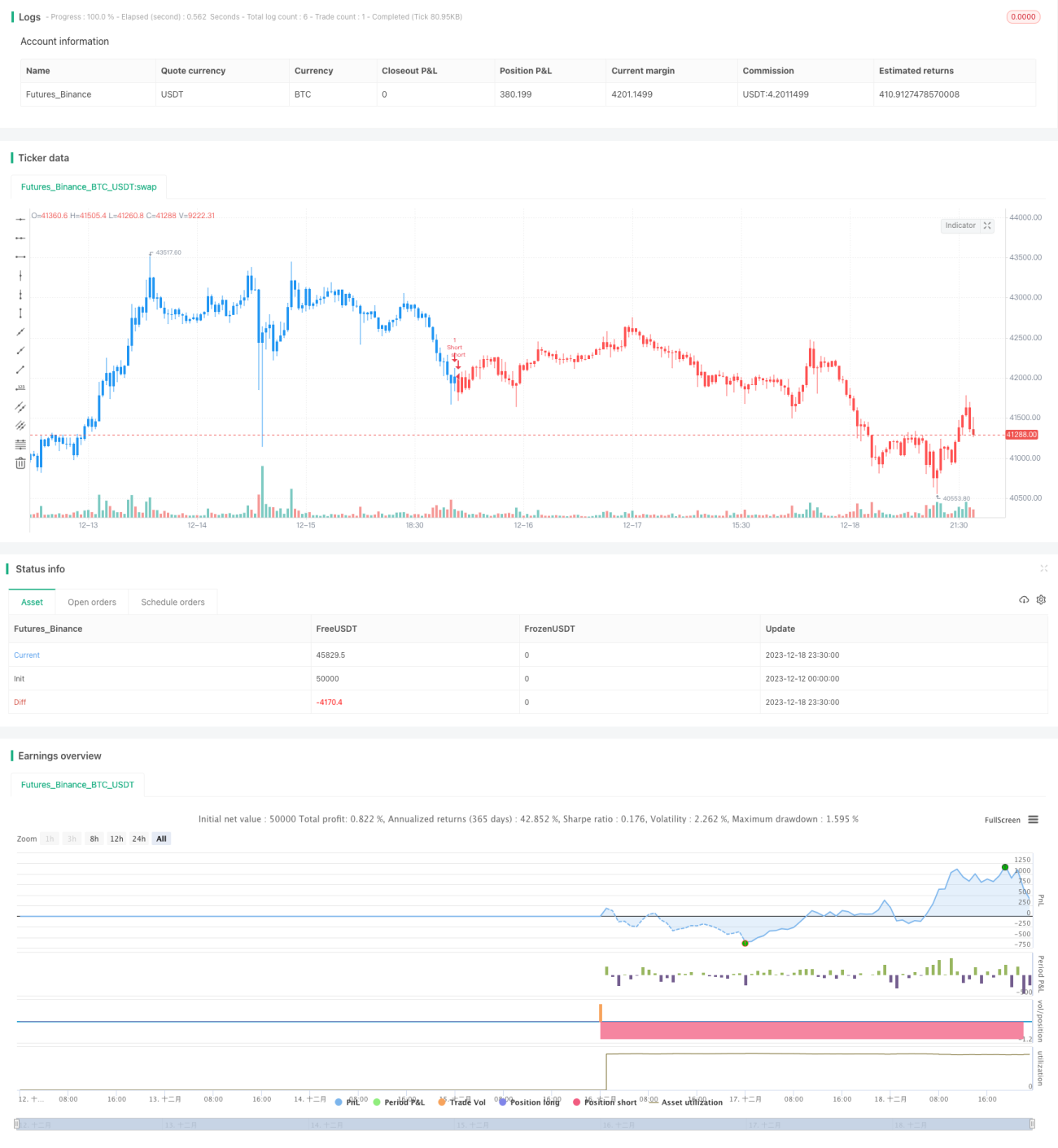

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1