Quantitative Zwei-Faktoren-Reversal-Tracking-Strategie

Übersicht

Diese Strategie kombiniert zwei Faktoren: die 123-Formationsumkehr und den Awesome Oszillator, um einen quantitativen Zwei-Faktor-Reversal-Tracking-Handel zu realisieren. Die grundlegende Idee besteht darin, bei der Erkennung von Trendumkehrungen die Long/Short-Signale des Awesome Oszillators zu integrieren, um einen genaueren Einstiegszeitpunkt (Entry Timing) zu erzielen.

Die Strategie eignet sich hauptsächlich für mittel- bis kurzfristige Reversal-Trades. Durch die Mehrfaktor-Bestätigung können Fehlsignale effektiv herausgefiltert und die Signalqualität verbessert werden.

Strategieprinzip

-

123-Formationsumkehr

Es wird die Beziehung zwischen den Schlusskursen der letzten zwei Tage und dem aktuellen Schlusskurs bewertet. Wenn sich eine „Hoch-Hoch-Tief“- oder „Tief-Tief-Hoch“-Formation ergibt, deutet dies auf ein mögliches Umkehrsignal hin.

Gleichzeitig wird gefordert, dass der Stochastic-Indikator im überkauften oder überverkauften Bereich liegt, um das Umkehrsignal weiter zu bestätigen und Fehlsignale herauszufiltern.

-

Awesome Oszillator

Der Awesome Oszillator ist ein Momentum-Indikator, der auf der Differenz zwischen mittel- und kurzfristigen gleitenden Durchschnitten basiert. Wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, ergibt sich ein Verkaufspunkt; bei einem Kreuzen von unten nach oben ein Kaufpunkt.

Diese Strategie nutzt die bullischen/bärischen Signale dieses Indikators zur Bestimmung von Kauf- und Verkaufspunkten.

-

Zwei-Faktor-Bestätigung

Durch die doppelte Bestätigung der 123-Formationsumkehr und des Awesome Oszillators können Fehlsignale effektiv gefiltert und die Genauigkeit des Einstiegszeitpunkts verbessert werden.

Strategievorteile

-

Die Verwendung von zwei Faktoren zur Bestimmung von Umkehrpunkten ermöglicht eine effektive Filterung von Fehlsignalen.

-

Der Awesome Oszillator als Momentum-Indikator kann die Genauigkeit des Einstiegszeitpunkts verbessern.

-

Die Integration des Stochastic-Indikators hilft, das Risiko von Käufen auf Höchstständen oder von Verkäufen auf Tiefstständen zu vermeiden.

-

Die Reversal-Strategie selbst bietet eine höhere Trefferquote und ein vorteilhaftes Risiko-Ertrags-Verhältnis.

Strategierisiken

-

Das Risiko einer fehlgeschlagenen Trendumkehr besteht weiterhin. Die Verwendung von zwei Faktoren kann die Wahrscheinlichkeit verringern, das Risiko jedoch nicht vollständig vermeiden.

-

Überoptimierungsrisiko. Die Parametereinstellungen der Indikatoren müssen für verschiedene Märkte getestet und optimiert werden, um eine Überoptimierung zu vermeiden.

-

Gegentrendrisiko. In starken Trendmärkten kann die Reversal-Strategie zu Verlusten durch entgegengesetzte Positionen führen. Durch das Setzen von Stop-Loss kann das Risiko kontrolliert werden.

Optimierungsmöglichkeiten

-

Testen und Optimieren von Indikatorparameternkombinationen zur Verbesserung der Robustheit der Parameter.

-

Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

-

Kombination mit Branchen- und Sektorauswahl, um ungeeignete Aktienauswahlen zu vermeiden.

-

Optimierung der Haltedauer, um blinde Nachverfolgung zu vermeiden.

-

Testen verschiedener gleitender Durchschnittssysteme als unterstützende Bedingungen.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass diese Zwei-Faktor-Reversal-Tracking-Strategie auf Basis einer bestimmten Gewinnwahrscheinlichkeit und eines vorteilhaften Risiko-Ertrags-Verhältnisses den Awesome Oszillator als Hilfsmittel für das Einstiegs-Timing nutzt und durch den Stochastic-Indikator Käufe auf Höchstständen vermeidet. Dadurch kann das Risiko von Reversal-Trades effektiv kontrolliert werden, und die Strategie ist von hoher Praktikabilität.

Allerdings darf auch das inhärente Risiko der Reversal-Strategie nicht vernachlässigt werden. Es ist weiterhin erforderlich, Indikatorparameter zu optimieren, Stop-Loss-Bedingungen festzulegen usw., um das Risiko zu kontrollieren. Wenn richtig angewendet, kann die Strategie Anlegern stabile Überrenditen bieten.

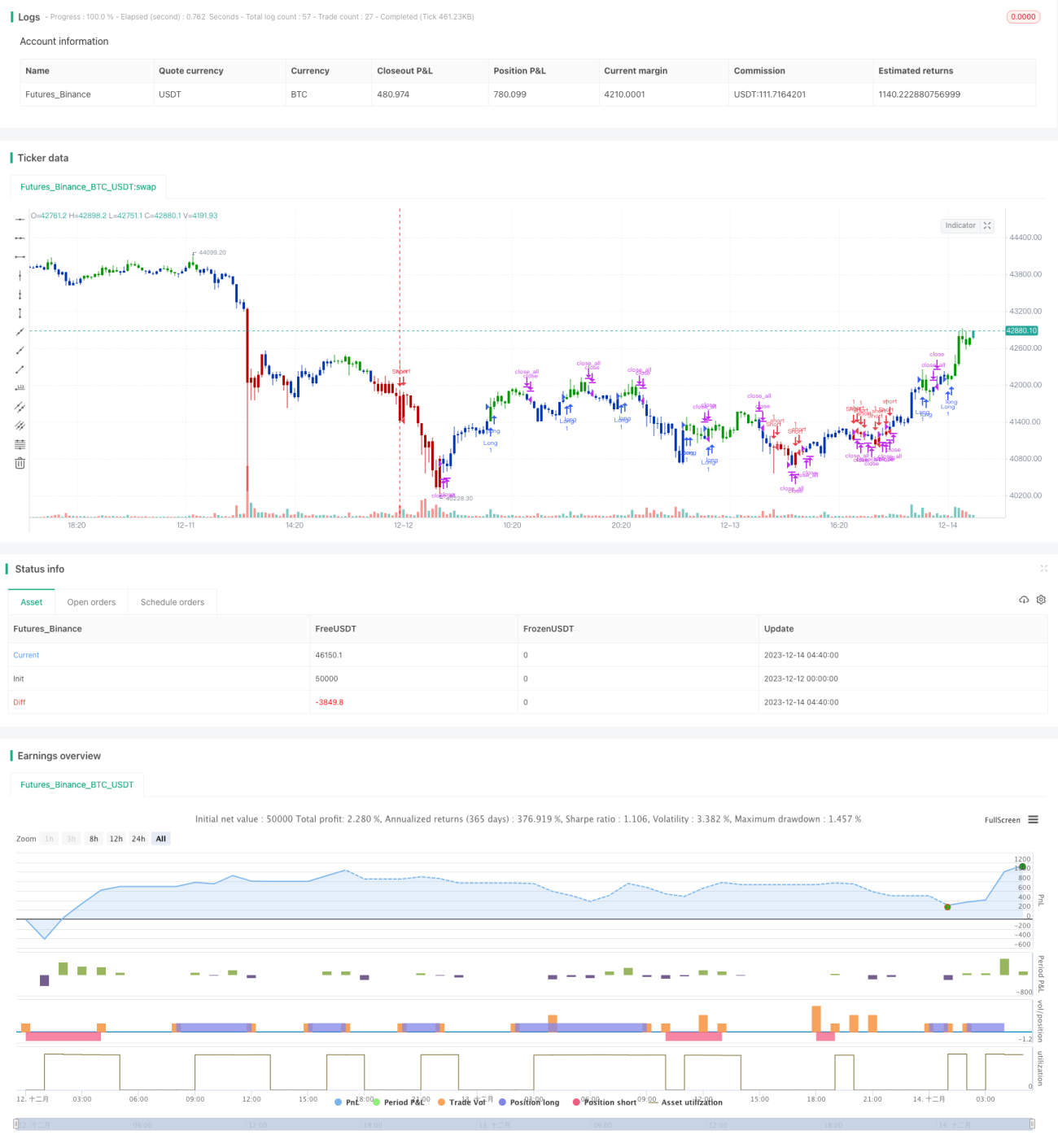

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1