1.3 ¿Qué se necesita para el comercio cuantitativo?

El autor:La bondad, Creado: 2019-06-25 11:58:22, Actualizado: 2023-11-13 19:44:10

¿Qué se necesita para el comercio cuantitativo?

Resumen de las actividades

Un ciclo de vida de trading cuantitativo completo es más que la estrategia de trading en sí misma. Consiste de al menos seis partes, incluyendo: diseño de estrategia, construcción de modelo, ajuste de backtesting, trading de simulación, trading de mercado real, monitoreo de estrategia, etc.

Concepto de estrategia

En primer lugar, para hacer el comercio cuantitativo debe primero volver al mercado comercial, para observar el precio en el mercado, entender la ley de la volatilidad del mercado, y tratar de inferir cada lógica de negociación, y finalmente resumir la estrategia de negociación.

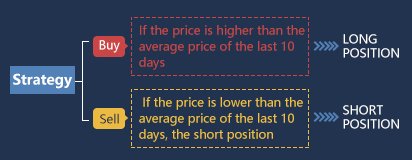

Para los principiantes de la negociación cuantitativa, la mejor manera de comenzar las estrategias de negociación es imitar. Utilice directamente los indicadores de análisis técnico disponibles para construir la lógica de la estrategia y escribir las reglas de negociación, para que pueda obtener una estrategia simple. Por ejemplo: Si el precio es mayor que el precio promedio de los últimos 10 días, compre largo. Si el precio es menor que el precio promedio de los últimos 10 días, venda corto. Su arquitectura es la siguiente (como se muestra a continuación):

Por supuesto, con la acumulación de experiencia estratégica, después de la formación de sus propios métodos de negociación, la elección de la lógica será cada vez más diversificada, y luego avanzado a métodos cuantitativos más sistemáticos.

Por supuesto, con la acumulación de experiencia estratégica, después de la formación de sus propios métodos de negociación, la elección de la lógica será cada vez más diversificada, y luego avanzado a métodos cuantitativos más sistemáticos.

Modelaje

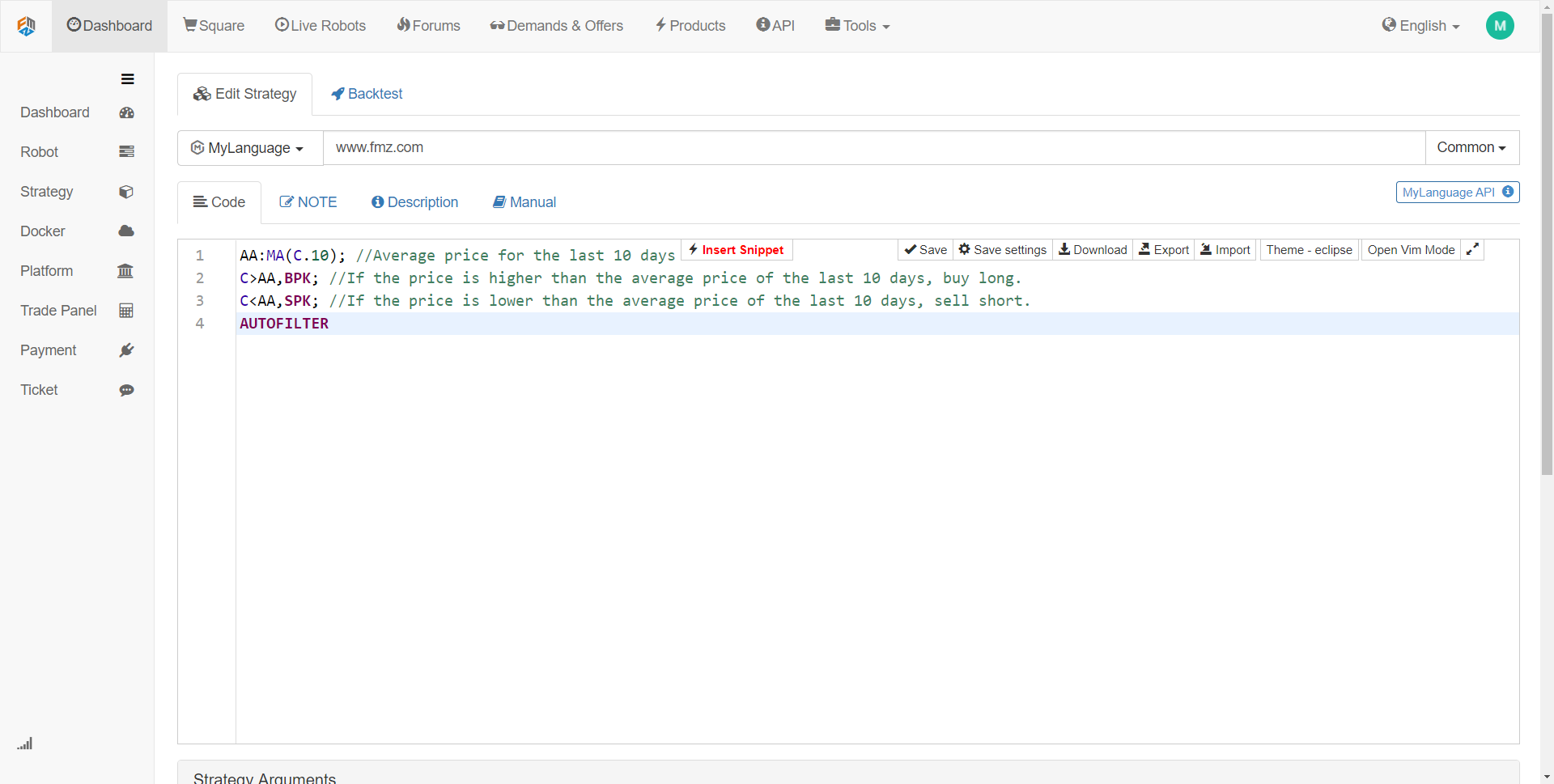

En segundo lugar, usted necesita dominar una herramienta de comercio cuantitativa para escribir estrategias comerciales e implementar sus ideas comerciales. El software comúnmente utilizado en el mercado está bien. Pero si desea ser un comerciante cuantitativo de alta gama, necesita aprender un lenguaje de programación informática. Se recomienda usar Python, ya que es el lenguaje autorizado de la computación científica, y proporciona una variedad de paquetes de análisis de código abierto, procesamiento de archivos, red, base de datos, etc.

Si su habilidad de programación es débil, creo que esta es la debilidad de la mayoría de los principiantes. Se recomienda usar un lenguaje de programación visual relativamente simple o el lenguaje M, que puede mejorar el interés de aprender comercio cuantitativo, y le permite centrarse en la estrategia y completar la estrategia de manera eficiente.

El código de estrategia en la figura anterior es una demostración del lenguaje M utilizando la herramienta FMZ Quant. Integra muchos módulos de funciones que se pueden usar directamente, y admite funciones de backtesting y trading en tiempo real. Es un buen método de inicio rápido.

Pruebas de retroceso y ajuste

Luego, cuando se escribe el modelo de estrategia, el siguiente paso es hacer pruebas de retroceso de la estrategia y filtrar y optimizar los parámetros. La estrategia se puede hacer pruebas de retroceso con diferentes parámetros, y se puede observar la relación Sharpe, el retracement máximo y el ingreso anualizado de la estrategia. A través de la depuración continua y la modificación de la estrategia, finalmente se obtiene una estrategia comercial cuantitativa perfecta.

Por ejemplo, utilizamos los datos históricos de 2017 como datos de muestra y los datos históricos de 2018 como datos fuera de la muestra. Primero usamos los datos de 2017 para optimizar varios conjuntos de parámetros de buen comportamiento, y luego usamos estos parámetros para hacer pruebas de retroceso de los datos en 2018. En circunstancias normales, los resultados de las pruebas de retroceso fuera de la muestra no son tan buenos como los resultados de las pruebas de retroceso en la muestra. Sin embargo, si la muestra es muy diferente de los resultados de la muestra, entonces esta estrategia es casi ineficaz. Es necesario observar y analizar la razón del fracaso de la estrategia.

Supongamos que el fracaso de la estrategia se debe a datos fuera de la muestra, una gran pérdida causada por algunos movimientos extremos del precio del mercado, entonces se puede agregar una condición de stop loss fijo para evitar este riesgo; si la estrategia se encuentra que no es válida debido a demasiadas transacciones, entonces podemos endurecer la lógica de negociación un poco y reducir la frecuencia de negociación.

Debe tenerse en cuenta que si la lógica de negociación en sí es errónea al principio, es difícil obtener una estrategia rentable sin importar cómo la modifique. En este momento, debe reexaminar su propio pensamiento estratégico. Además, en la optimización de parámetros, cuantos más grupos de parámetros estén disponibles, mejor, lo que indica que la aplicabilidad de la estrategia es extensa. En la prueba de retroceso, la estrategia de muy pocas transacciones puede ser un sesgo de supervivencia. Si el resultado de la prueba de retroceso es una curva de súper ganancia, en muchos casos su lógica es errónea.

Negociación de simulación

A continuación, cuando obtenga una estrategia que haga que la lógica de negociación sea correcta y gane dinero tanto dentro como fuera de la muestra, no se apresure a operar en la cuenta real. Especialmente para los principiantes, primero debe ejecutar la cuenta de simulación durante al menos 3 meses.

En un mercado de simulación completamente desconocido en el futuro, la observación de la estrategia se comportará en el entorno de simulación y comprobará cuidadosamente si la señal de backtest es consistente con la señal de negociación simulada, y si el precio en el momento de realizar el pedido es diferente del precio en el momento de la transacción, si el rendimiento está en línea con la expectativa, entonces la estrategia es efectiva.

Comercio en el mercado real

Por último, después de un largo período de tiempo para probar la estrategia, se puede poner la estrategia en el combate real y el comercio. Por supuesto, siempre debemos estar atentos en el proceso de comercio cuantitativo para protegernos de condiciones extremas del mercado. En el mercado real, las expectativas de la estrategia generalmente se descartan, y el 50% esperado está calificado.

Seguimiento de la ejecución de la estrategia

Por último, debemos recordar a todos que con el funcionamiento de la negociación, también debemos observar la efectividad de la estrategia. Cuando encontramos que la estrategia excede la pérdida esperada, debemos reevaluar la estrategia. Debido a que las características del mercado están sujetas a cambios, nuestra estrategia actual está dirigida principalmente a las características del mercado pasado. Una vez que las características del mercado cambian, el modelo de estrategia debe ajustarse a tiempo o la estrategia debe suspenderse temporalmente.

En resumen

En este artículo describimos el proceso completo de la negociación cuantitativa. En general, si usted es un inversor con experiencia en el mercado, lo que le bloqueará será la base del lenguaje de programación de computadoras, puede comenzar con el lenguaje de programación visual o el lenguaje M, ejercitarse en esta plataforma, construir una estrategia, y luego gradualmente pasar a Python de alto nivel de negociación cuantitativa.

Si usted es un estudiante de ciencias e ingeniería o un profesional de TI con fuertes habilidades de programación, la experiencia de inversión en el mercado lo bloqueará, y no lo subestime.

Notificación de la siguiente sección

El núcleo de todo el ciclo de vida de la negociación cuantitativa es la estrategia comercial. En la siguiente sección, vamos a elaborar los elementos de una estrategia comercial completa desde la perspectiva de la estructura de la estrategia comercial. Esto le ayudará a construir su estrategia comercial de manera más integral y llevar la negociación cuantitativa a un nuevo nivel!

Ejercicios extraescolares

- Trate de escribir la estrategia de negociación en esta sección en lenguaje M.

- ¿Cuál es el indicador de rendimiento más importante en el backtest cuantitativo del comercio?

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)