Introducción a la estrategia RangeBreak

El autor:La bondad, Creado: 2019-07-23 10:50:18, Actualizado: 2023-11-08 20:44:06

La estrategia RangeBreak se derivó originalmente de los futuros y el comercio de divisas y es un tipo de estrategia de avance intradiario.

Sin embargo, si una estrategia comercial es ampliamente conocida por el público, entonces la aplicación de esta estrategia comercial en combate real se reducirá en gran medida. Por lo tanto, el propósito de este artículo no es introducir la estrategia RangeBreak para que todos hagan una copia impresa, sino para aprender de la estrategia RangeBreak, permita que todos se integren de un sistema comercial rentable, mejoren la capacidad de negociación.

El método de cálculo de la estrategia RangeBreak

La estrategia original de RangeBreak era el precio de apertura del día y la volatilidad del precio de ayer para determinar la dirección larga y corta de hoy. El precio de apertura del día más la volatilidad del precio de ayer formaron la pista superior, y el precio de apertura del día menos la volatilidad del precio de ayer formaron la pista inferior. Si el precio se eleva por encima del límite superior, entrará en el mercado a largo plazo y si el precio cae por debajo del límite inferior, entrará en el mercado y será corto. No hay stop loss y take profit.

Las fórmulas específicas de cálculo son:

Upper rail = opening price of the day + (yesterday's highest price - yesterday's lowest price) x N

Lower track = opening price of the day - (yesterday's highest price - yesterday's lowest price) x N

The price rose above the upper rail, the long position opened

The price fell below the lower rail, the short position opened

When time close to market close, close all positions

Algunos lectores pueden encontrar que hay una variable N al calcular las vías superiores e inferiores, los lectores pueden preguntarse por qué las fluctuaciones de precios de ayer se multiplican por N, ¿qué significa esta N? De hecho, la variable N aquí no tiene un significado especial.

Código fuente de la estrategia RangeBreak

Abierto:fmz.comEn la esquina superior izquierda de la interfaz de edición de la Estrategia, haga clic en el cuadro desplegable y seleccione el lenguaje de programación: Mi lenguaje para comenzar a escribir la Estrategia.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // Judge whether it is a new day's K line

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // The price difference between the highest and lowest price yesterday

OO: VALUEWHEN (Q=1, OPEN); // Opening price of the day

UP: OO+DIFF*N; // upper rail

DOWN: OO-DIFF*N; // lower rail

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // long position open

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // short position open

TIME>=1455,CLOSEOUT; // close the position

AUTOFILTER; // signal filtering

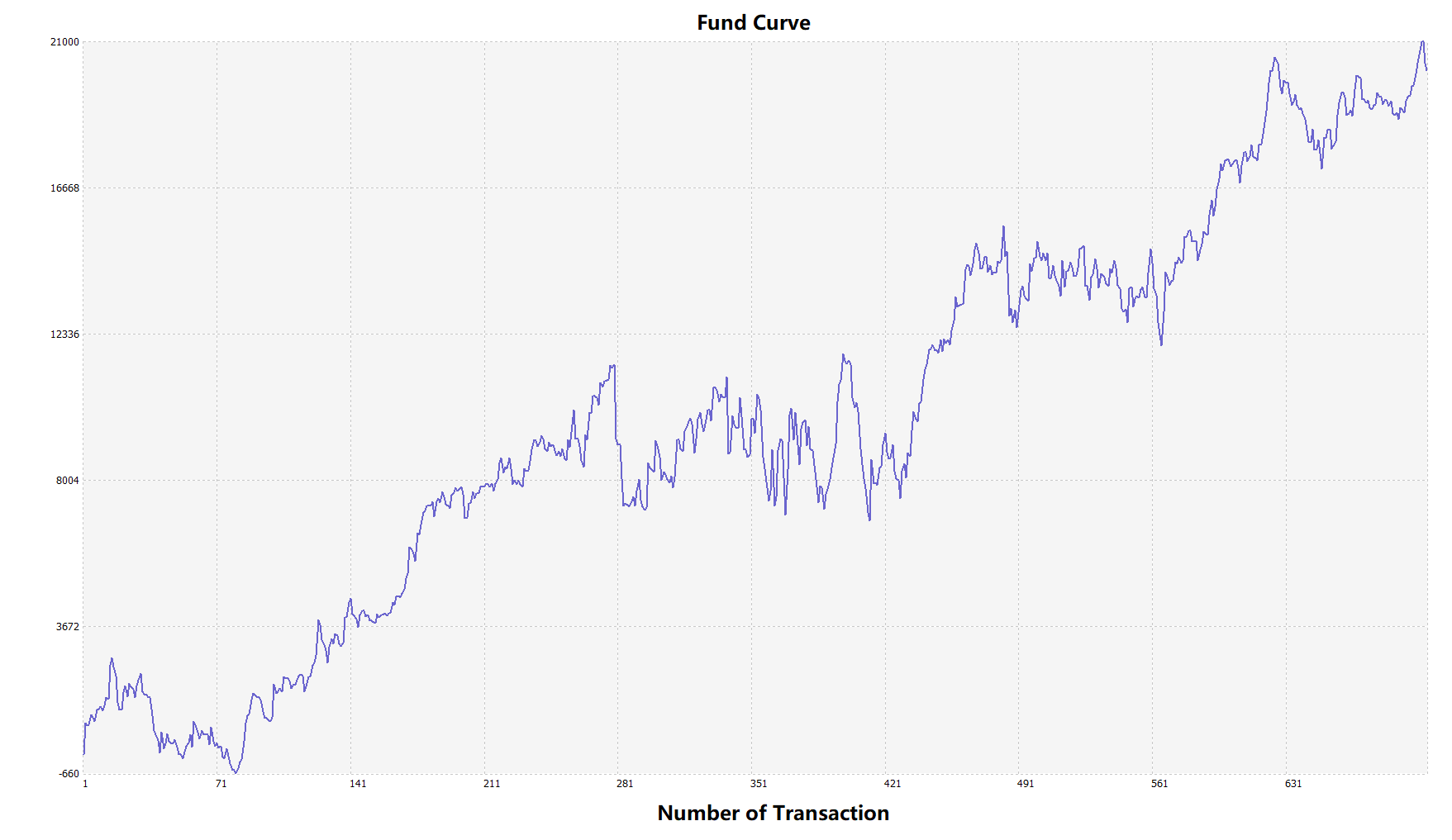

Prueba de retroceso de la estrategia RangeBreak

Con el fin de acercarse al entorno de negociación real, utilizamos los 2 pips de deslizamiento y 2 veces de la tarifa de transacción para probar la presión durante el backtest.

Variedad de operaciones: BTC a USDT Tiempo: 01 de junio de 2015 ~ 28 de junio de 2019 Ciclo: línea K diaria Deslizamiento: 2 pips para las posiciones de apertura y cierre Tarifa de transacción: 2 veces el tipo de cambio

Curva de los fondos

El indicador Aron puede seguir completamente el mercado, ya sea en la subida o la caída. La curva de capital también mostró una tendencia general al alza, y no hubo retroceso significativo. Sin embargo, en el mercado volátil, especialmente en el mercado de choque continuo, hubo un retroceso parcial.

Mejora de la estrategia RangeBreak

Como se muestra en la figura anterior, la estrategia original de RangeBreak no es satisfactoria incluso cuando la tendencia del mercado es obvia, especialmente cuando el mercado está en estado de shock, la curva de capital fluctúa mucho. Cuando el mercado está en shock a largo plazo, hay un gran retroceso. Por lo tanto, sabemos que RangeBreak es una estrategia orientada a la tendencia, y también tiene la debilidad de la estrategia de tendencia.

Es importante tener en cuenta que la estrategia original utilizó el precio más alto de ayer para restar el precio más bajo de ayer al calcular la volatilidad de ayer. Sin embargo, al calcular la volatilidad de precios, puede usar el indicador ATR, porque ATR representa la volatilidad real promedio del precio, como el ATR utilizado en las Reglas de Negociación de Tortugas.

Además, la tendencia del precio de la criptomoneda tiende a subir lentamente, y cae con más urgencia cuando cae.

Código fuente de la estrategia

Haga clic para copiar el código fuente completo de la Estrategia, basado en Mi idioma, para futuros de materias primas y moneda digital

Para más información, consulte:https://www.fmz.com/strategy/156836

Resumen de las actividades

Al igual que el concepto de diseño de la estrategia RangeBreak, nunca prediga si el mercado finalmente subirá o caerá, siempre y cuando el precio rompa los rieles superiores e inferiores del día, indica la dirección de la tendencia del precio del mercado ese día, y los operadores solo necesitan seguir la señal.