Introducción al algoritmo de negociación de empuje dual

El algoritmo de trading Dual Thrust es una conocida estrategia de trading cuantitativa desarrollada por Michael Chalek. Se utiliza comúnmente en mercados de futuros, divisas y valores. El concepto de doble empuje es un sistema clásico de negociación de ruptura que utiliza un sistema de "doble empuje" para construir períodos de retrospección actualizados basados en precios históricos, lo que teóricamente lo hace más estable en cualquier período determinado.

En este artículo, brindamos los detalles lógicos de esta estrategia y mostramos cómo implementar este algoritmo en la plataforma Inventor Quant. En primer lugar, debemos seleccionar el precio histórico del objetivo de negociación. El rango se calcula en función del precio de cierre, el precio más alto y el precio más bajo de los últimos N días. La apertura de una posición se ejecuta cuando el mercado se mueve un rango determinado respecto del precio de apertura.

Probamos esta estrategia en un solo par comercial en dos condiciones de mercado comunes: un mercado de tendencia y un mercado volátil. Los resultados muestran que este sistema de comercio de impulso funciona mejor en mercados con tendencia y puede generar algunas señales de compra y venta no válidas en mercados volátiles. En un mercado con rangos limitados, podemos ajustar los parámetros para obtener mejores rendimientos. A modo de comparación con los objetivos comerciales de referencia individuales, también probamos a los creadores de mercado de futuros de materias primas nacionales. Los resultados muestran que la estrategia funciona mejor que el promedio.

Principios de la estrategia DT

Su prototipo lógico es una estrategia común de day trading. La estrategia de ruptura del rango de apertura determina las bandas superior e inferior en función del precio de apertura de hoy más o menos un cierto porcentaje del rango de ayer. Cuando el precio rompe la pista superior, se abrirá una posición de compra, y cuando rompe la pista inferior, se abrirá una posición corta.

Principio de estrategia

-

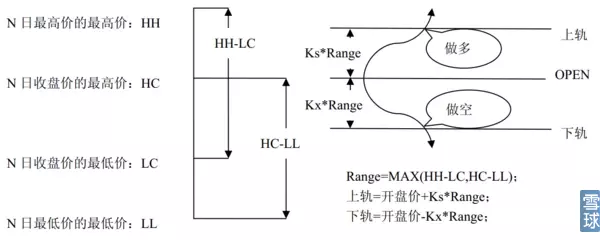

Después del cierre del mercado, se calculan dos valores: Máximo - Cierre, Cierre - Mínimo. Luego toma el mayor de los dos valores y multiplica ese valor por 0,7. A este valor lo llamaremos K, y lo llamaremos valor de activación.

-

Después de que el mercado abra el segundo día, registre el precio de apertura y luego compre inmediatamente cuando el precio supere (precio de apertura + valor de activación), o venda en corto cuando el precio sea inferior a (precio de apertura - valor de activación).

-

Esta estrategia no tiene un stop loss obvio. Este sistema es un sistema inverso, es decir, si hay una orden de posición corta cuando el precio supera (precio de apertura + valor de activación), entonces enviará dos órdenes de compra (una para cerrar la posición incorrecta y otra para abrir en la correcta). dirección).posición). Por la misma razón, si hay una posición larga con un precio inferior a (Precio de apertura - Valor de activación), entonces enviará dos órdenes de venta.

Expresión matemática de la estrategia DT

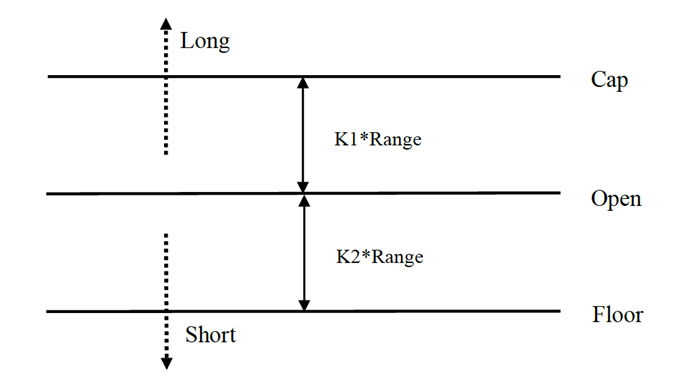

Rango = Máximo (HH-LC, HC-LL)

El método de cálculo de la señal larga es

cap = open + K1 × Rangecap = open + K1 × Range

El método de cálculo de la señal corta es

floor = open – K2 × Rangefloor = open – K2 × Range

Donde K1 y K2 son parámetros. Cuando K1 es mayor que K2, se activa una señal larga y viceversa. Para fines de demostración, elegimos K1 = K2 = 0,5. En el trading real, todavía podemos utilizar datos históricos para optimizar estos parámetros o ajustarlos según las tendencias del mercado. Si usted es optimista en el mercado, K1 debería ser menor que K2, y si usted es bajista en el mercado, K1 debería ser mayor que K2.

Este sistema es un sistema de reversión, por lo que si un inversor mantiene una posición corta cuando el precio rompe la banda superior, la posición corta debe cerrarse antes de abrir una posición larga. Si un inversor mantiene una posición larga cuando el precio rompe la banda inferior, la posición larga debe cerrarse antes de abrir una nueva posición corta.

Mejoras en las estrategias de DT:

En la configuración del rango, se introducen los cuatro puntos de precio (máximo, apertura, mínimo, cierre) de los N días anteriores para hacer que el rango dentro de un período determinado sea relativamente estable, lo que se puede aplicar al seguimiento de tendencias diarias.

Las condiciones de activación para la apertura de posiciones largas y cortas en esta estrategia tienen en cuenta la amplitud asimétrica. El rango de referencia para las operaciones largas y cortas debe seleccionar diferentes números de períodos, que también pueden determinarse mediante los parámetros K1 y K2. Cuando K1<K2, la señal larga es relativamente fácil de activar, y cuando K1>K2, la señal corta es relativamente fácil de activar.

Por lo tanto, al utilizar esta estrategia, por un lado, se puede hacer referencia a los parámetros óptimos del backtesting de datos históricos. Por otro lado, puede ajustar K1 y K2 en etapas de acuerdo con su propio juicio sobre la tendencia futura u otros indicadores técnicos del ciclo principal.

Este es un estilo comercial típico de esperar una señal, ingresar al mercado, tomar ganancias y luego salir del mercado, pero funciona muy bien.

Implementar la estrategia DT en la plataforma cuantitativa Inventor

Abrimos FMZ.COM, iniciamos sesión en la cuenta, hacemos clic en el centro de control e implementamos el host y el robot.

Para obtener más información sobre cómo implementar hosts y robots, consulte mi artículo anterior: https://www.fmz.com/bbs-topic/4140

Los lectores que quieran comprar su propio servidor de implementación de computación en la nube pueden consultar este artículo: https://www.fmz.com/bbs-topic/2848

A continuación, hacemos clic en la Biblioteca de Estrategias en la columna de la izquierda y hacemos clic en Nueva Estrategia.

En la esquina superior derecha de la página de redacción de la estrategia, recuerda seleccionar Python como lenguaje de programación, como se muestra en la figura:

A continuación, escribimos el código Python en la página de edición de código. El código siguiente tiene comentarios muy detallados línea por línea, y los lectores pueden comprenderlo y apreciarlo lentamente.

Utilicemos futuros de OKCoin para probar esta estrategia:

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

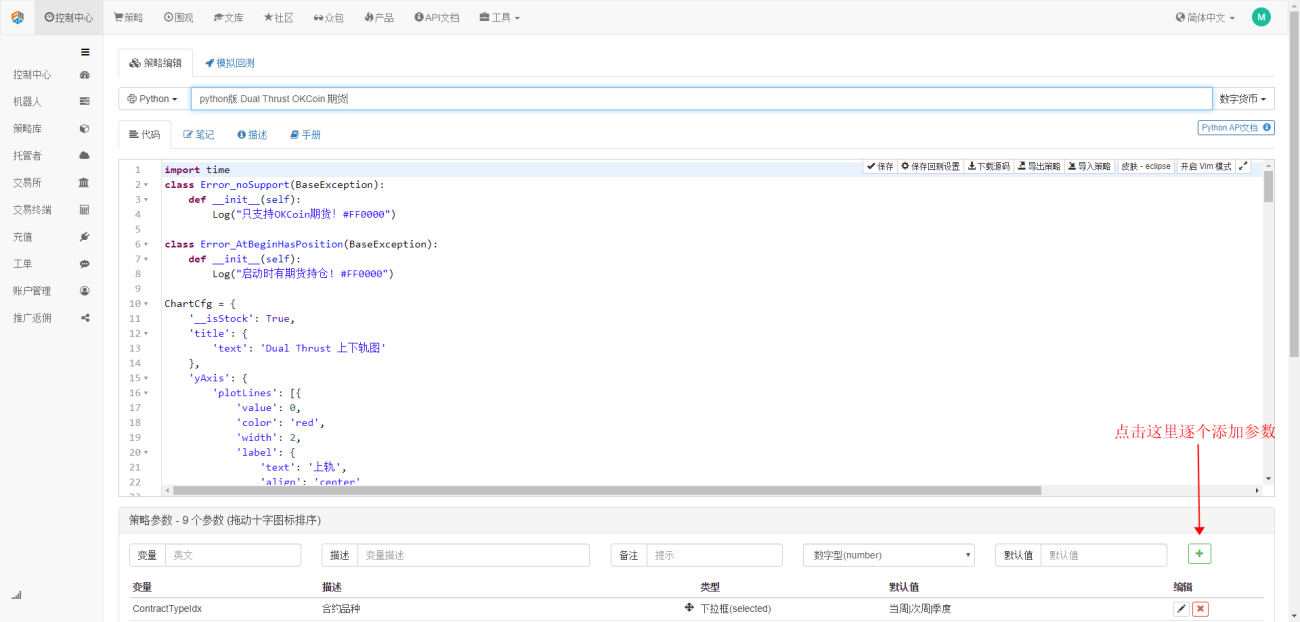

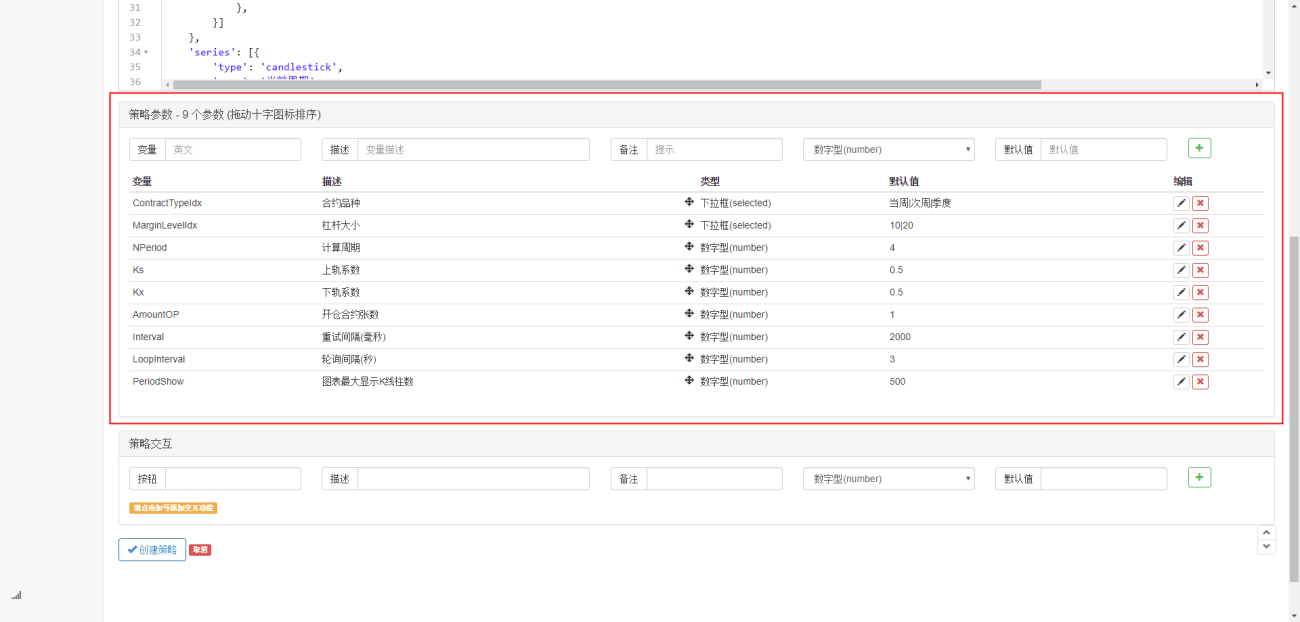

Después de escribir el código, tenga en cuenta que aún no hemos completado toda la parte de redacción de la estrategia. A continuación, debemos agregar los parámetros utilizados en la estrategia a la página de redacción de la estrategia. El método para agregarlos es muy simple. Simplemente haga clic en el signo más en la parte inferior del cuadro de diálogo de redacción de la estrategia. Solo tienes que añadirlos uno por uno.

Lo que hay que añadir:

En este punto, finalmente hemos completado la parte de redacción de la estrategia. A continuación, comencemos a realizar pruebas retrospectivas de esta estrategia.

Backtesting de estrategia

Después de escribir la estrategia, lo primero que debemos hacer es realizar pruebas retrospectivas para ver cómo funciona en los datos históricos. Sin embargo, tenga en cuenta que los resultados de las pruebas retrospectivas no son iguales a las predicciones del futuro. Las pruebas retrospectivas solo se pueden utilizar como una herramienta de predicción. Consulte la información para considerar la efectividad de nuestra estrategia. Una vez que el mercado cambia y la estrategia comienza a sufrir grandes pérdidas, debemos identificar rápidamente el problema y luego cambiar la estrategia para adaptarnos al nuevo entorno del mercado. Por ejemplo, si la estrategia sufre una pérdida de más del 10%, debemos Detener la estrategia y buscar el problema, empezando por ajustar el umbral.

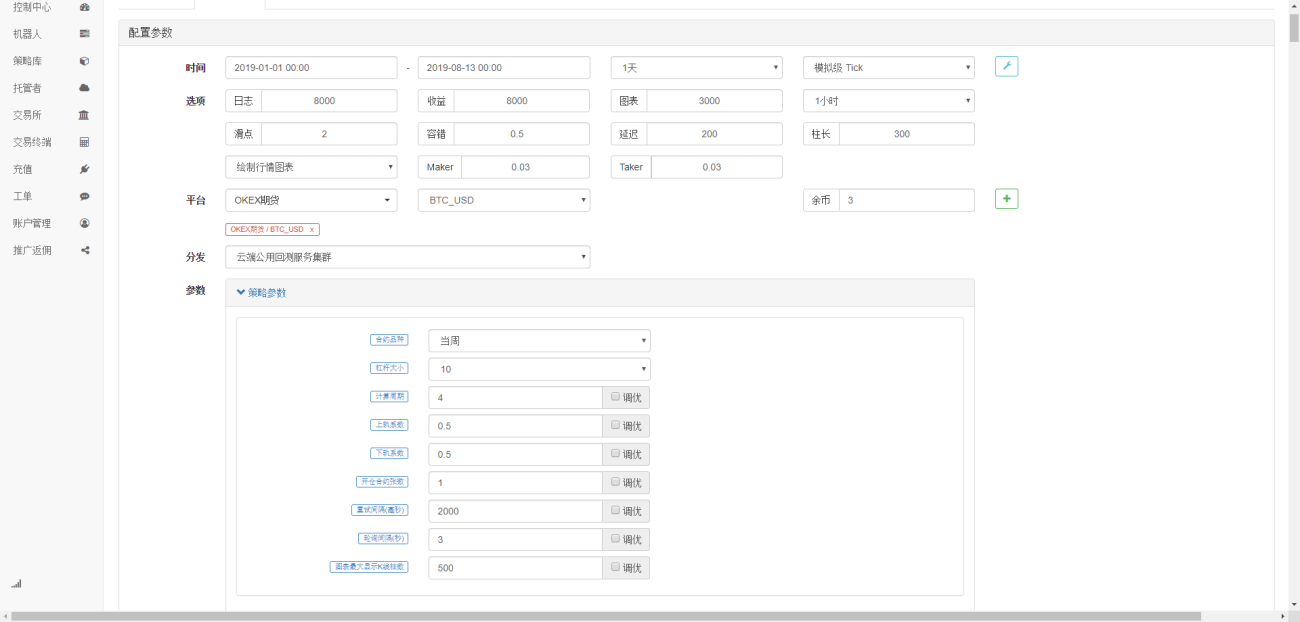

Haga clic en el backtest simulado en la página de edición de estrategias. En la página de backtest, los parámetros se pueden ajustar según las diferentes necesidades para una depuración rápida y conveniente. Especialmente para las estrategias con lógica compleja y muchos parámetros, no es necesario volver a la página de edición de estrategias. código fuente y modificarlos uno por uno.

Para el tiempo de prueba retrospectiva, elegimos los seis meses más recientes, hacemos clic para agregar OKCoin Futures Exchange y seleccionamos el objetivo comercial de BTC.

Se puede observar que en los últimos seis meses, debido a la muy buena tendencia unilateral de BTC, la estrategia ha obtenido buenos resultados.

Los amigos que tengan preguntas pueden dejar un mensaje en https://www.fmz.com/bbs. Ya sea que se trate de estrategias o tecnología de la plataforma, la Plataforma Cuantitativa Inventor cuenta con personal profesional para responderle en cualquier momento.

- 1