【Arbitraje estadístico de cobertura neutral New】(Pure-Alpha versión de ensueño)

【Neutral Hedge Estadístico Arbitraje New (Pure-Alpha Dream Edition)】

- Estrategia de arbitraje de cobertura neutral con exposición larga/corta cero

¡Hola a todos los traders! Después de varios meses de depuración, optimización e iteración, me complace anunciar que este arbitraje de cobertura neutral ha alcanzado un nivel relativamente estable y puede presentarse ante ustedes. Se trata de una estrategia neutral al mercado basada en cobertura larga/corta, que simultáneamente toma posiciones largas en una cesta de instrumentos y cortas en otra cesta, con valores largos y cortos iguales. Evitando el riesgo beta sistémico del mercado, se utilizan métodos estadísticos para encontrar diversas combinaciones de pares largos/cortos, logrando una estrategia de arbitraje de bajo riesgo con beneficios alfa estables. Esta estrategia ofrece una buena experiencia de tenencia, baja correlación con el mercado general, exposición neutral larga/corta, y no tiene riesgo ante eventos extremos como el 312 o 519; al contrario, brilla en momentos de total confusión y errores de precio en el mercado. A continuación, se detalla esta estrategia.

Hello~Welcome come to my channel!

Bienvenidos a mi canal, traders. Soy Zuo Shou Jun, un Quant Developer Full Stack que desarrolla estrategias de trading como CTA, HFT y Arbitraje. Agradezco a la plataforma FMZ, y compartiré contenido relacionado con el desarrollo cuantitativo en mi canal cuantitativo, trabajando junto con los traders para mantener la prosperidad de la comunidad cuantitativa.

Para más información, visita mi canal ~Te espero aquí 【Casa Cuantitativa de Zuo Shou Jun】

I. Introducción y explicación del arbitraje estadístico

La estrategia de arbitraje estadístico es una estrategia que negocia aprovechando las relaciones de precios entre diferentes cestas de instrumentos. Se basa en principios estadísticos, analizando las tendencias históricas de precios y las correlaciones entre múltiples instrumentos, encontrando diferencias de precio entre ellos y utilizando esas diferencias para operar. Históricamente, el arbitraje estadístico se ha aplicado ampliamente en el mercado de valores. Las primeras estrategias de arbitraje estadístico se realizaban principalmente entre acciones, como entre compañías petroleras o entre empresas de telecomunicaciones. Estas estrategias solían basarse en la suposición de correlación sectorial, comprando acciones infravaloradas y vendiendo acciones sobrevaloradas para lograr el arbitraje.

Con el desarrollo del mercado, el arbitraje estadístico se ha expandido a otros mercados financieros, como futuros de materias primas, divisas y criptomonedas. En estos mercados, se pueden encontrar diferentes combinaciones de cestas con correlación, aprovechando las diferencias de precio para operaciones de arbitraje. La lógica de esta estrategia se basa en el principio de reversión a la media. Cuando el precio de la combinación de múltiples cestas se desvía de su rango estadístico, existe una tendencia a revertir. Según esta tendencia, cuando la desviación de precios es grande, se vende la cesta sobrevalorada y se compra la cesta infravalorada, con el objetivo de realizar operaciones de cobertura frente a los errores temporales de fijación de precios del mercado. De esta manera, se pueden obtener ganancias del diferencial de precios de las combinaciones de cestas.

II. Ventajas y desventajas del arbitraje estadístico

Ventajas:

- Reducción del riesgo de mercado: El arbitraje estadístico se basa en las diferencias entre las combinaciones de cestas, diversificando el riesgo en comparación con operar un solo instrumento, reduciendo el impacto de la volatilidad del mercado y disminuyendo el riesgo sistémico.

- Beneficios estables: El arbitraje estadístico realiza operaciones de reversión a la media ante errores temporales de fijación de precios, ofreciendo características de beneficio más estables en comparación con las estrategias direccionales. Proporciona menores riesgos, menor volatilidad y beneficios más estables.

- Adaptabilidad a diferentes entornos de mercado: El arbitraje estadístico puede operar en diversos entornos de mercado, ya que tiene poca relación con la dirección del mercado.

Desventajas:

- Los datos históricos solo reflejan relaciones pasadas, no representan completamente el futuro, existe cierto riesgo. La construcción del arbitraje estadístico utiliza muchas pruebas estadísticas basadas en grandes datos históricos para descubrir combinaciones de cestas y relaciones de correlación, que pueden cambiar en el futuro, con cierto riesgo de cola.

- Es difícil determinar con precisión el marco temporal necesario para que el desequilibrio temporal de precios vuelva al equilibrio. Si el tiempo de negociación es demasiado largo, el costo de uso del capital también es un desafío significativo.

- Alta exigencia en capacidad de análisis de datos y construcción de modelos: El arbitraje estadístico requiere un análisis profundo y modelado de datos estadísticos como la correlación y la cointegración entre diferentes combinaciones de cestas, lo que exige una alta capacidad en análisis de datos y construcción de modelos.

- Riesgo de ejecución de operaciones y liquidez: Debido a que se trata de operaciones de cobertura con múltiples instrumentos, los precios de ejecución y los volúmenes pueden verse afectados por diferentes instrumentos, existiendo riesgo de ejecución. Se necesita un diseño y una implementación de estrategia más sofisticados.

III. Contenido principal de este arbitraje estadístico Alpha

1. Monitoreo en tiempo real de los datos de todos los instrumentos, escaneo de big data y construcción de cestas largas/cortas de instrumentos.

Específicamente, se construirán combinaciones de cestas emparejadas: por ejemplo, si hay 6 instrumentos A, B, C, D, E, F, se pueden dividir en 2 grupos de 3 instrumentos cada uno para formar cestas. También se construirá un arbitraje de índices: dividir algunos instrumentos de sectores y grupos en dos partes para crear dos nuevos índices de mercado, y luego realizar análisis estadísticos posteriores sobre estos dos índices.

2. Prueba de correlación de las cestas largas/cortas combinadas.

La correlación mide el grado de asociación entre dos o más variables. Se utiliza para evaluar la relación entre los movimientos de una variable y otra, ayudando a determinar si existe alguna relación correspondiente o predecir el efecto del cambio de una variable sobre otra. El coeficiente de correlación es un método común para medir la correlación; ejemplos típicos son el coeficiente de correlación de Pearson y el coeficiente de correlación de rangos de Spearman. El coeficiente de Pearson evalúa la relación entre dos variables continuas, mientras que el de Spearman es adecuado para evaluar la relación entre dos variables ordinales. El coeficiente de correlación varía entre [-1, 1], donde -1 indica correlación negativa, 1 indica correlación positiva y 0 indica ausencia de correlación. Cuanto más cerca esté el coeficiente de -1 o 1, más fuerte es la correlación; cerca de 0 indica correlación débil. La fórmula matemática del coeficiente de correlación (tomando como ejemplo el de Pearson) es:

r = cov(X, Y) / (std(X) * std(Y)).

Donde r es el coeficiente de correlación, cov es la covarianza, std es la desviación estándar, y X e Y representan las dos variables. Al probar la correlación, un método común es calcular la significancia estadística del coeficiente. Generalmente, se puede usar una prueba de hipótesis para determinar si el coeficiente es significativo. La hipótesis nula de la prueba es que no hay correlación entre las variables, y se calcula el estadístico del coeficiente para decidir si rechazar la hipótesis nula.

3. Prueba de cointegración de las cestas largas/cortas combinadas.

La cointegración se refiere a la relación de largo plazo entre dos o más series temporales, es decir, que su combinación lineal es estable. En comparación con la correlación, la cointegración se centra más en la relación de equilibrio de largo plazo, no solo en el grado de asociación a corto plazo. Cuando se desvían de esta relación de equilibrio, existe un mecanismo de corrección que hace que la desviación regrese a un rango razonable. El concepto de cointegración fue propuesto originalmente por S.G. Engle y C.W.J. Granger en 1987 para resolver el problema de regresión espuria en el análisis de series temporales. La regresión espuria ocurre debido a la posible existencia de raíces unitarias en las variables, lo que hace que las relaciones de regresión entre variables parezcan significativas a corto plazo pero no exista una verdadera relación de equilibrio a largo plazo.

La teoría de la cointegración comienza analizando la no estacionariedad de las series temporales para explorar las relaciones de equilibrio de largo plazo implícitas en variables no estacionarias. Si las variables involucradas se vuelven estacionarias después de una diferenciación de primer orden, y alguna combinación lineal de estas variables es estacionaria, se dice que existe cointegración entre ellas. La cointegración sirve para describir la relación estacionaria entre dos o más series. Individualmente, cada serie puede ser no estacionaria, con momentos como media, varianza o covarianza que cambian con el tiempo, pero la combinación lineal de estas series puede tener propiedades que no cambian con el tiempo. Cuando dos precios de activos siguen una relación de cointegración, su combinación lineal tiene la propiedad de reversión a la media. La fórmula matemática de la cointegración (tomando como ejemplo dos series temporales) es:

Y_t = β_0 + β_1 * X_t + ε_t

Donde Y_t y X_t son las observaciones de las dos series temporales, β_1 es el coeficiente de regresión y ε_t es el término de error. Si existe cointegración entre Y_t y X_t, entonces la combinación lineal de las dos variables será estable, es decir, ε_t es estacionario, siguiendo una distribución normal con media cero. Al probar la cointegración, generalmente se requiere una prueba de estacionariedad; los métodos comunes incluyen la prueba de Johansen y la prueba de Engle-Granger. La prueba de Johansen se basa en el método de valores propios y puede probar directamente la cointegración entre múltiples variables. La prueba de dos pasos de Engle-Granger se basa en una estimación MCO modificada (Mínimos Cuadrados Ordinarios) y es adecuada para probar la cointegración entre dos variables.

4. Esta estrategia realiza pruebas de cointegración de series temporales para una gran cantidad de combinaciones, con los siguientes criterios específicos:

- La serie temporal de precios de la cesta combinada individual es un vector integrado de orden uno, es decir, la serie no es estacionaria (tiene una tendencia clara). Se utiliza la prueba de raíz unitaria ADF para verificar la estacionariedad de múltiples series temporales de precios.

- La serie después de la diferenciación de primer orden (es decir, la derivada) de la cesta combinada individual es estacionaria. Se utiliza la prueba ADF para verificar la estacionariedad de las series de precios de las dos cestas y de sus primeras diferencias.

- Cierta combinación lineal de las series temporales de precios del par emparejado es estacionaria, es decir, los residuos de la ecuación lineal construida con las dos series son estacionarios. Se realiza una regresión OLS sobre las dos series del mismo orden y luego se prueba la estacionariedad de los residuos.

- No se detallan más pruebas estadísticas y análisis de datos; se realizará un análisis estadístico exhaustivo y detallado a gran escala de todos los instrumentos de todo el mercado.

5. Realización de una gran cantidad de pruebas del exponente de Hurst.

El exponente de Hurst mide la memoria a largo plazo de una serie temporal para determinar sus características de reversión a la media. El valor del exponente de Hurst varía entre 0 y 1; cerca de 0.5 indica que la serie sigue un paseo aleatorio, cerca de 1 indica una tendencia persistente. Principio: El exponente de Hurst estima el grado de memoria a largo plazo de la serie calculando la relación entre el rango de desviación de subsecuencias superpuestas y su longitud. Fórmula matemática: Un método para calcular el exponente de Hurst es utilizar la relación entre el rango de desviación de subsecuencias superpuestas y su longitud, estableciendo una correspondencia con el paseo aleatorio. Se puede estimar el exponente de Hurst mediante un ajuste de regresión lineal entre el rango de desviación y la longitud.

6. Estimación del semiperíodo de reversión a la media.

El semiperíodo de reversión a la media es un indicador utilizado para estimar el tiempo que tarda una serie de precios en volver a su media. Cuanto menor sea el semiperíodo, más rápida será la velocidad de reversión a la media. Principio: El cálculo del semiperíodo de reversión a la media se estima ajustando un modelo de media móvil exponencial (EMA) convergente. Cuando la desviación de la serie de precios respecto a la media supera el semiperíodo, se puede considerar que existe una oportunidad de reversión a la media. Fórmula matemática: La fórmula para calcular el semiperíodo de reversión a la media es la siguiente:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Método de prueba: Se puede calcular la EMA de la serie de precios y luego calcular el semiperíodo basándose en la EMA.

7. Construcción de la estrategia de trading basada en una gran cantidad de datos estadísticos.

Descripción breve: Filtrar las combinaciones de cestas según el orden del exponente de Hurst, estimar parámetros estadísticos relacionados basados en el semiperíodo de reversión a la media y construir combinaciones de estrategias de trading basadas en la cointegración. No se entrará en más detalles.

Sean \( x \) e \( y \) las series temporales de precios de la cesta de activos X y la cesta de activos Y, respectivamente. La relación de cointegración entre ambas puede expresarse como: \( \ln y = a + b \ln x + c \), donde \( c \) es el término residual, que es estacionario y sigue una distribución normal con media cero.

Tras la prueba de cointegración, se confirma que existe una relación de cointegración entre los precios temporales de los activos X e Y. La desviación estándar del término residual \( c \) es \( \sigma \), y se selecciona una constante \( \lambda \) como valor límite.

- Cuando \( \ln y - (a + b \ln x) > \lambda \sigma \), el precio de la cesta Y está relativamente sobrevalorado y el precio de la cesta X está relativamente infravalorado; se compra la cesta X y se vende la cesta Y.

- Cuando \( \ln y - (a + b \ln x) < -\lambda \sigma \), el precio de la cesta X está relativamente sobrevalorado y el precio de la cesta Y está relativamente infravalorado; se compra la cesta Y y se vende la cesta X.

- Cuando el diferencial \( \ln y - (a + b \ln x) \) regresa a un cierto rango, por ejemplo, el intervalo \([-0.5\lambda\sigma, 0.5\lambda\sigma]\), se procede al cierre de posiciones.

8, Algunas características.

La versión actual es bastante completa, incluyendo una capacidad de negociación casi total en todo el mercado, estimación de las tendencias de alta frecuencia de las tareas de negociación y de la profundidad de mercado para lograr una ventaja de ejecución combinando Maker y Taker en alta frecuencia, protección de cola asimétrica para un solo activo tras la verificación de la ventaja probabilística a largo plazo, y registro local extremadamente detallado de cada orden que permite operar en conjunto con otras estrategias de cobertura mixta, entre otras características que no se detallan.

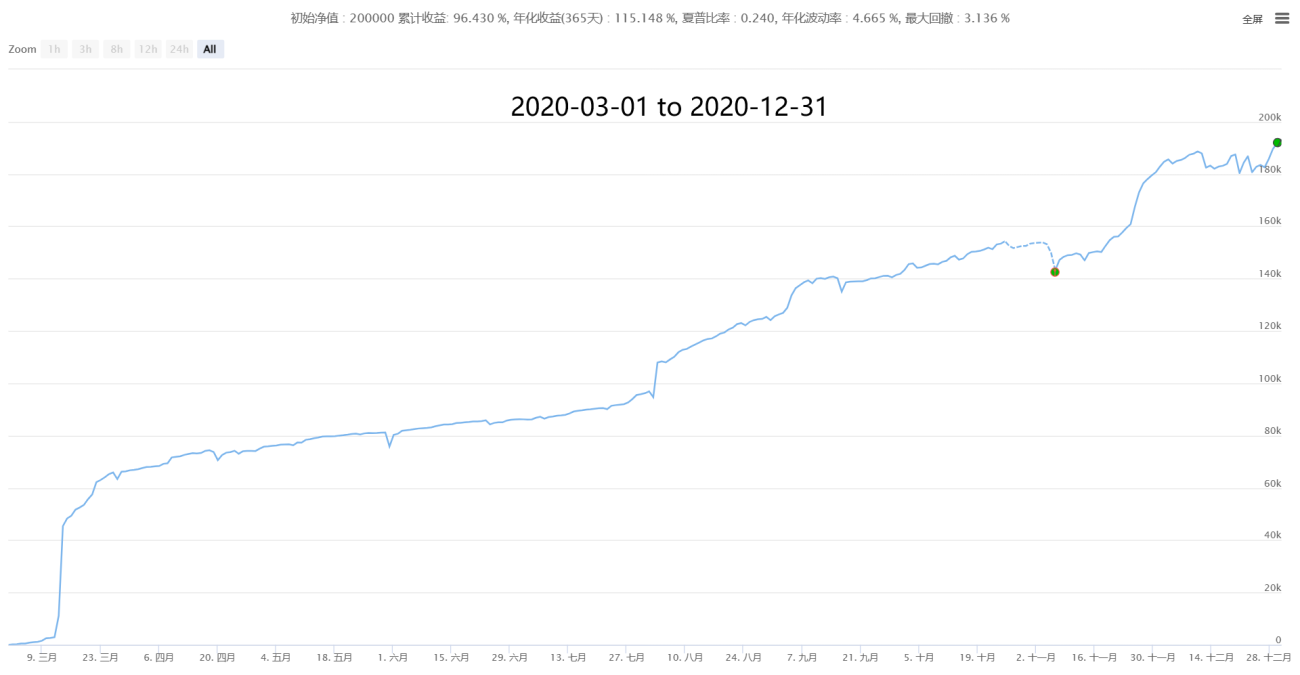

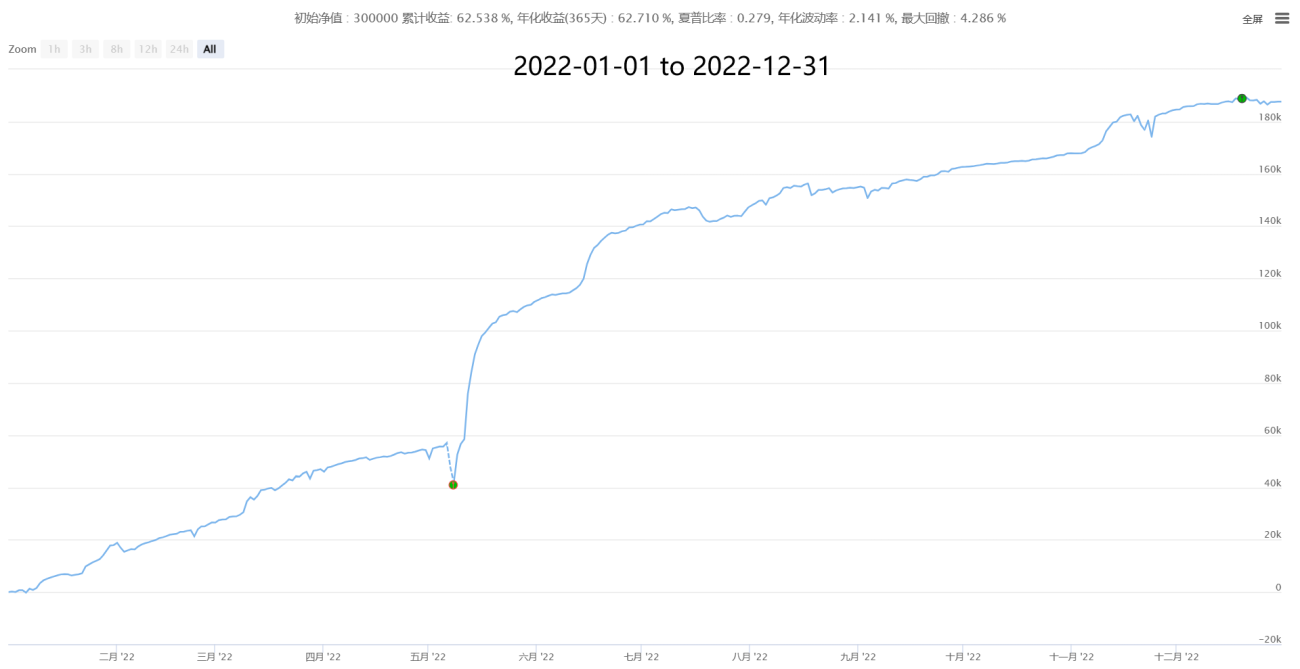

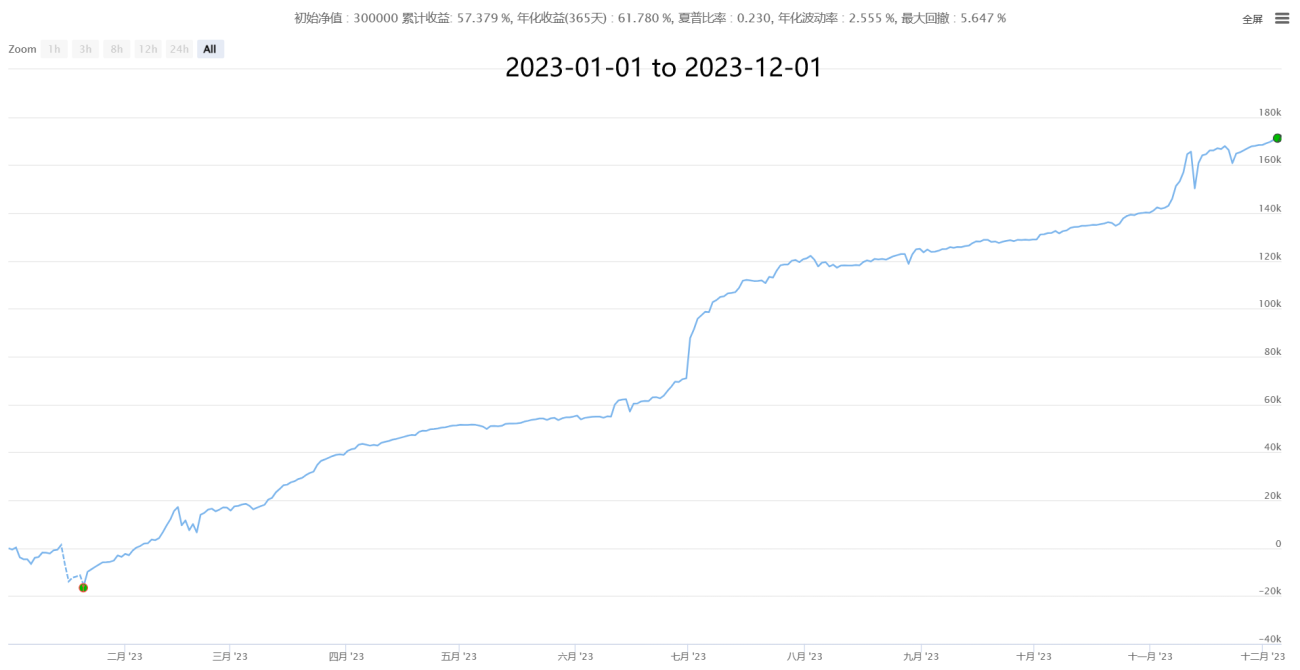

Cuatro, algunos resultados históricos (estadísticas con cortes por minuto, datos de costos de comisión del 0.05% al tomar órdenes después de estimar el precio de ejecución real)

【Neutral Hedging Statistical Arbitrage New】- Supernova

Cinco, esperamos cooperar e intercambiar, aprender y progresar juntos

【Neutral Hedging Statistical Arbitrage New】- Supernova

Datos de Coin de terceros

Cada estrategia tiene su propia metodología y condiciones de mercado a las que se adapta o no. Por ejemplo, las estrategias de reversión a la media se basan en teorías como el paseo aleatorio del mercado, mientras que las estrategias de tendencia de momento se apoyan en diversas teorías de finanzas conductuales que indican la existencia de movimientos de cola gruesa en el mercado. Es esencial comprender sus principios, aprovechar sus características y adaptarse a sus fluctuaciones. Al mismo tiempo, los usuarios de la estrategia deben tener en cuenta que la rentabilidad y el riesgo son dos caras de la misma moneda: una mayor rentabilidad siempre conlleva un mayor riesgo. Las estrategias maduras tienen sus ventajas y desventajas; deben utilizarse de manera racional, potenciando las fortalezas y evitando las debilidades, conociendo su desempeño completo tanto en condiciones favorables como desfavorables, para actuar con confianza y sin dejarse llevar por las emociones.

La cuantificación no es una máquina de movimiento perpetuo ni es omnipotente, pero sin duda es la dirección futura del trading, ¡y vale la pena que cada trader la aprenda y la utilice! Todos los traders son bienvenidos a señalar las deficiencias, discutir juntos, aprender y progresar, navegando con determinación en los mercados volátiles.

● Esta estrategia es bastante particular, con diferencias significativas respecto a las estrategias tradicionales de tendencia, rejilla, alta frecuencia y arbitraje. Su capacidad es limitada y se utiliza principalmente de forma propia. Se invita a usuarios de grandes volúmenes e inversores institucionales a intercambiar y aprender.

● Más planes de cooperación: Mantenemos una actitud abierta y de beneficio mutuo hacia cualquier persona o institución con necesidades. Esperamos sus consultas para personalizar la cooperación según sus necesidades y preferencias de riesgo.

Si tiene una alta tolerancia al riesgo, le gustan las ganancias y pérdidas a corto plazo y necesita operaciones de corto plazo, puede consultar otra estrategia estable de alta frecuencia con una rentabilidad mensual del 3% al 50% y sin riesgo de liquidación:

【High Frequency Hedging Market Making Grid New】(HFT Market-Making Miner Edition)

Si dispone de un capital considerable, puede observar otro sistema de trading CTA compuesto de baja/media frecuencia y gran capacidad, operado en vivo durante 1000 días sin interrupción. Actualmente es el sistema de combinación de estrategias CTA con el historial más largo, mayor estabilidad y mejor universalidad de las publicadas, diseñado para lograr un crecimiento estable a largo plazo:

【Composite CTA Trading System New】(Multifactor + Multi-asset + Multi-strategy Public Edition)

✱ Contacto (Bienvenidos a intercambiar y discutir, aprender y progresar juntos)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Más contenido ➔ La cabaña cuantitativa del maestro https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1