Estrategia de trading automática RSI largo/corto

Resumen

Esta estrategia diseña un sistema de trading automático tanto en largo como en corto basado en el indicador de Índice de Fuerza Relativa (RSI). Cuando el RSI alcanza las zonas de sobrecompra o sobreventa, emite señales automáticas de compra o venta para realizar operaciones automatizadas.

Principio de la estrategia

La estrategia calcula el valor del RSI en un rango de 0 a 100 durante un período determinado, basándose en las variaciones de precio al alza y a la baja. Cuando el RSI está por debajo de 30, se considera sobreventa; cuando supera los 70, se considera sobrecompra. Según esta regla, la estrategia abre automáticamente una posición larga cuando el RSI alcanza la zona de sobreventa, y una posición corta cuando alcanza la zona de sobrecompra.

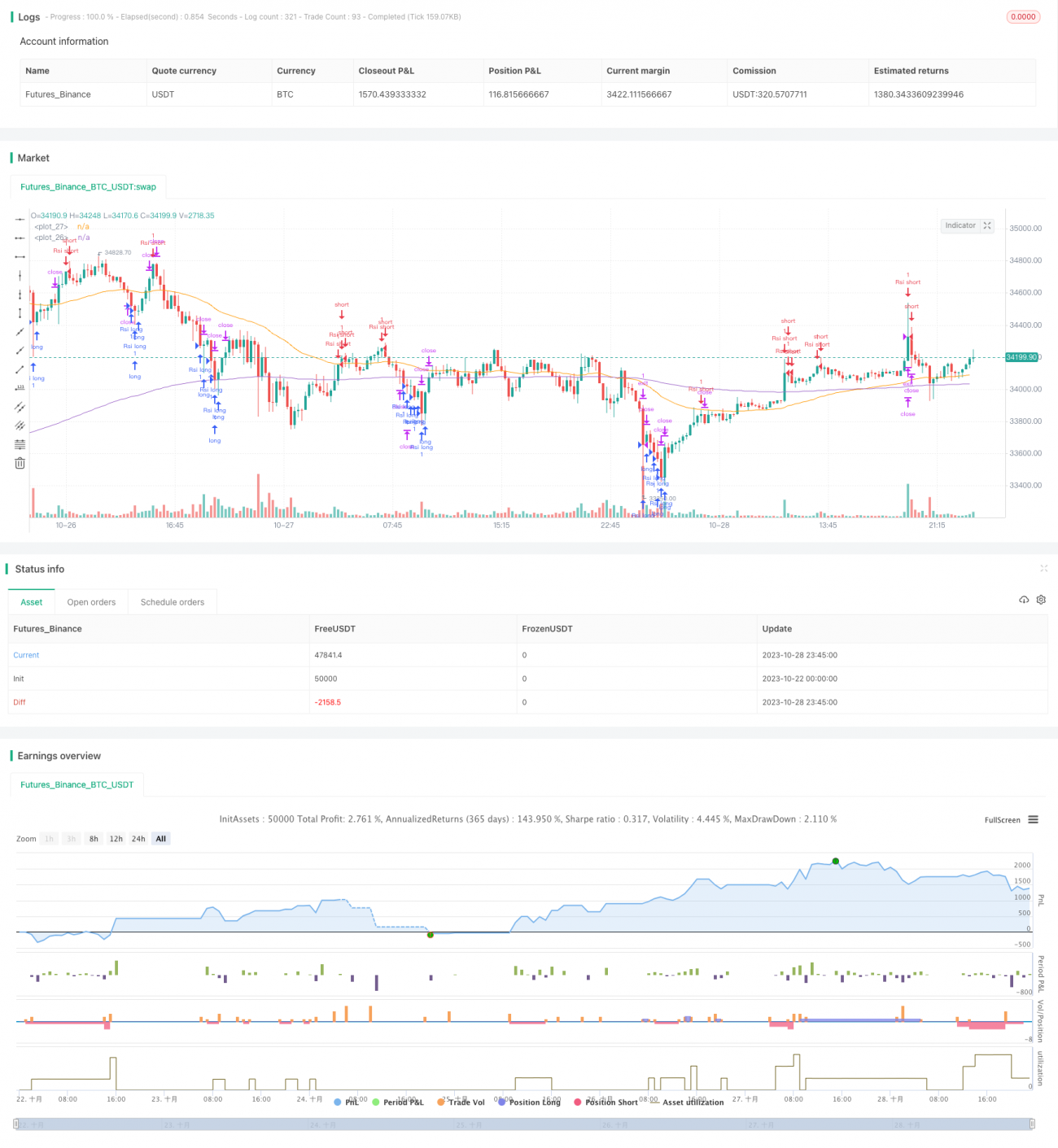

En concreto, la estrategia primero calcula el RSI de 15 períodos. Cuando el RSI cae por debajo de 20, se considera que está en sobreventa; en ese momento, si el precio supera la media móvil de 200 días, se abre una posición larga. Cuando el RSI sube por encima de 80, se considera que está en sobrecompra; en ese momento, se abre una posición corta. Tanto para las posiciones largas como para las cortas, se establecen stops de ganancias y pérdidas para salir de la operación.

Además, cuando se genera una señal de precio, la estrategia dibuja líneas y etiquetas de marcado relevantes para hacer más intuitivas las señales de trading.

Ventajas de la estrategia

- Idea clara y sencilla, fácil de entender e implementar.

- Basada en el indicador RSI, proporciona una evaluación precisa de las condiciones de sobrecompra y sobreventa.

- Totalmente automática, no requiere intervención manual.

- Establece stops de ganancias y pérdidas para controlar el riesgo de manera efectiva.

- Las señales de trading son intuitivas y fáciles de monitorizar.

Riesgos de la estrategia

- El indicador RSI tiene cierto retraso, lo que puede provocar juicios erróneos.

- Los umbrales fijos de sobrecompra y sobreventa no son adecuados para todos los activos.

- Una configuración inadecuada del stop de pérdidas puede generar pérdidas significativas.

- En mercados con tendencia, operar en largo o corto siguiendo la tendencia general podría generar pérdidas.

Las medidas de control de riesgos incluyen: optimizar los parámetros del RSI, ajustar los umbrales de sobrecompra y sobreventa para adaptarse a diferentes activos, establecer stops de pérdidas de forma razonable y combinar indicadores de tendencia para evitar operar en contra de la tendencia.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del RSI para mejorar la precisión en la identificación de sobrecompra y sobreventa.

- Combinar con otros indicadores para confirmar las señales de trading, como KDJ, MACD, etc.

- Ajustar la configuración del stop de pérdidas según las condiciones del mercado.

- Agregar un juicio de tendencia para evitar operar en contra de la tendencia.

- Establecer un trailing stop basado en la curva de patrimonio.

- Desarrollar un módulo de control de riesgos para gestionar el riesgo por operación y el riesgo total.

Conclusión

En general, esta estrategia es un sistema de trading automático que utiliza el indicador RSI para identificar condiciones de sobrecompra y sobreventa. Cuando el RSI alcanza zonas extremas de sobrecompra o sobreventa, emite señales de trading y puede ejecutar automáticamente órdenes de compra y venta. La idea de la estrategia es clara y sencilla, fácil de implementar, y es adecuada como estrategia base para el trading automático. Sin embargo, el indicador RSI tiene cierto retraso, por lo que se recomienda combinarlo con otros indicadores para optimizar la precisión de las señales. Además, se debe prestar atención al control de riesgos, optimizar el mecanismo de stops y desarrollar un módulo de control de riesgos para reducir el riesgo de las operaciones. Si se ha optimizado y validado en operaciones reales, esta estrategia puede convertirse en un sistema eficaz de trading automático tanto en largo como en corto.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)- 1