Estrategia de doble indicador

Resumen

La estrategia de doble indicador (Dual Indicator Strategy) es una estrategia de trading cuantitativo que combina simultáneamente la media móvil simple (SMA) y el indicador de convergencia/divergencia de medias móviles (MACD). Esta estrategia utiliza múltiples indicadores técnicos para confirmar las señales de trading, con el objetivo de mejorar la precisión en la toma de decisiones.

Principio de la estrategia

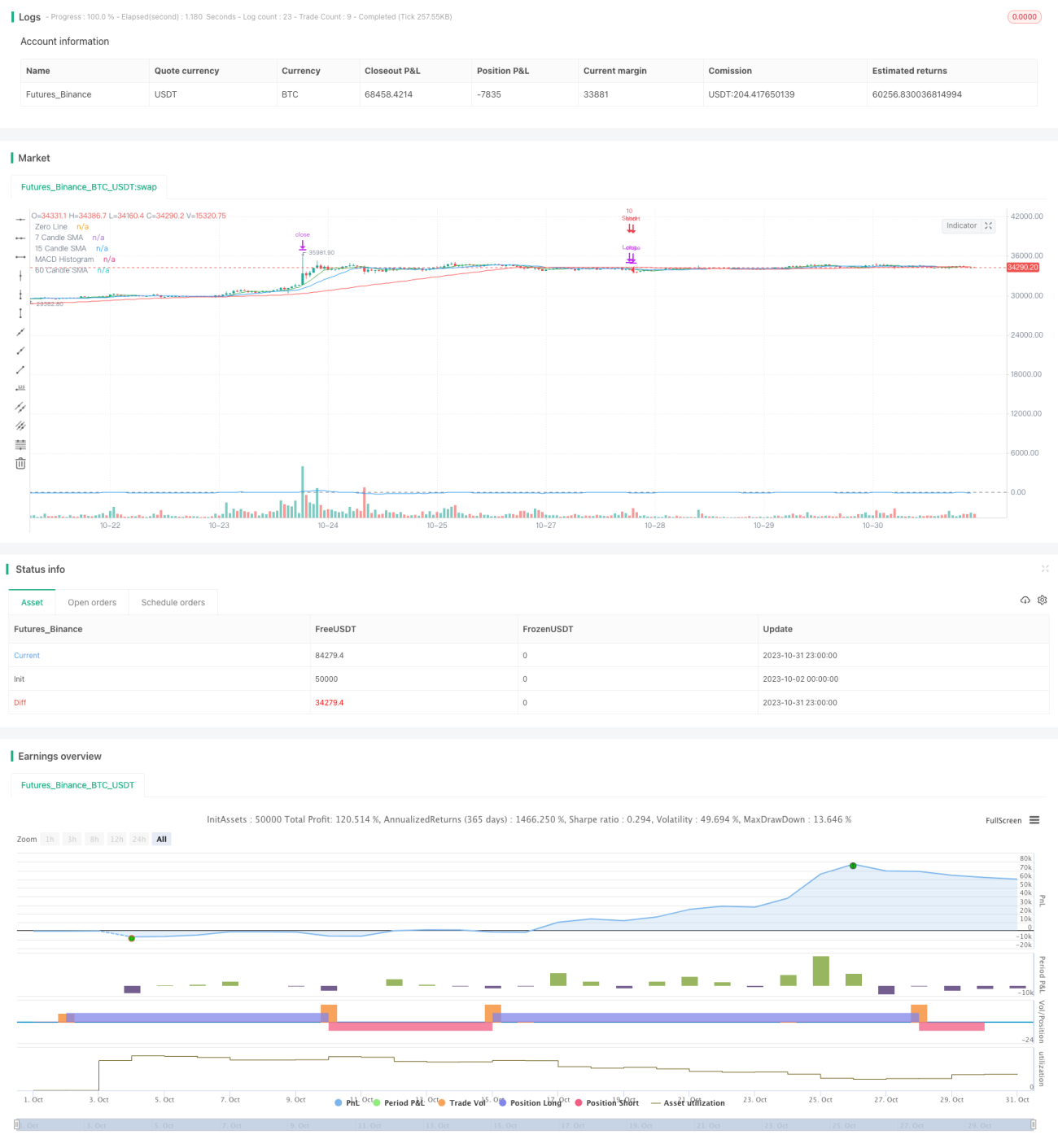

La estrategia de doble indicador se basa principalmente en dos indicadores técnicos: SMA y MACD. La estrategia emplea SMA de 7, 15 y 60 velas, así como el MACD con la configuración estándar de 12/26/9.

Cuando la SMA de 7 velas está por encima de las SMA de 15 y 60 velas, y la SMA de 15 velas también está por encima de la SMA de 60 velas, se considera una señal alcista dada por el indicador SMA, con una probabilidad de 0.5.

Al mismo tiempo, cuando la línea MACD del indicador MACD cruza por encima de la línea de señal, también se considera una señal alcista dada por el indicador MACD, con una probabilidad de 0.5.

Cuando la suma de las probabilidades de las señales alcistas de ambos indicadores alcanza 1, se abre una posición de compra.

Por el contrario, cuando la SMA de 7 velas está por debajo de las SMA de 15 y 60 velas, y la SMA de 15 velas también está por debajo de la SMA de 60 velas, se considera una señal bajista dada por el indicador SMA, con una probabilidad de 0.5.

Al mismo tiempo, cuando la línea MACD del indicador MACD cruza por debajo de la línea de señal, también se considera una señal bajista dada por el indicador MACD, con una probabilidad de 0.5.

Cuando la suma de las probabilidades de las señales bajistas de ambos indicadores alcanza 1, se abre una posición de venta.

Además, la estrategia emplea dos niveles diferentes de take profit: cuando el precio sube o baja un 9%, se cierra el 50% de la posición; cuando el precio sube o baja un 21%, se cierra toda la posición restante.

Si se genera una señal opuesta a la dirección de la posición actual, primero se cierra la posición anterior y luego se abre una nueva posición según la nueva señal.

Análisis de ventajas

La mayor ventaja de la estrategia de doble indicador es que puede aprovechar simultáneamente las fortalezas de los dos indicadores SMA y MACD. La SMA puede rastrear eficazmente los cambios en la tendencia de precios y filtrar el ruido del mercado; mientras que el MACD puede identificar oportunidades de reversión de tendencia a corto plazo. La combinación de ambos puede mejorar la fiabilidad de las señales de trading.

Además, el uso de múltiples SMA con diferentes parámetros ayuda a identificar tendencias a medio y largo plazo; mientras que la estrategia de take profit permite asegurar parte de las ganancias y controlar el riesgo.

Análisis de riesgos

La estrategia de doble indicador también presenta algunos riesgos potenciales que deben tenerse en cuenta. Al depender únicamente de indicadores técnicos, es posible que se generen señales falsas. Además, una configuración inadecuada del take profit puede provocar una salida prematura, perdiendo grandes movimientos alcistas o bajistas.

Se puede optimizar la estrategia ajustando los períodos de la SMA o agregando otros filtros para garantizar que las señales de trading sean más confiables. Al mismo tiempo, los niveles de take profit deben ajustarse dinámicamente según la volatilidad del mercado para asegurar la captura continua de las tendencias.

Direcciones de optimización

La estrategia de doble indicador tiene cierto margen de optimización:

-

Probar la adición de otros indicadores técnicos, como RSI, Bandas de Bollinger, etc., para formar un filtro de múltiples indicadores.

-

Explorar algoritmos de aprendizaje automático, utilizando múltiples variables para construir un modelo de juicio de señales de trading.

-

Ajustar la estrategia según diferentes activos y parámetros de período.

-

Agregar una estrategia de stop loss para controlar estrictamente las pérdidas por operación.

-

Optimizar la estrategia de take profit para obtener ganancias continuas durante las tendencias.

Medante backtesting sistemático y optimización, se puede mejorar continuamente la estabilidad y rentabilidad de la estrategia.

Conclusión

La estrategia de doble indicador integra las ventajas de los indicadores SMA y MACD, mejorando la precisión de las señales mientras controla eficazmente el riesgo de trading. Esta estrategia tiene un buen margen de optimización y escalabilidad, constituyendo una estrategia de trading cuantitativo confiable y adaptable. A través de un enfoque continuo basado en datos y la optimización de la estrategia, puede evolucionar gradualmente hasta convertirse en un sistema de trading cuantitativo potente.

- 1