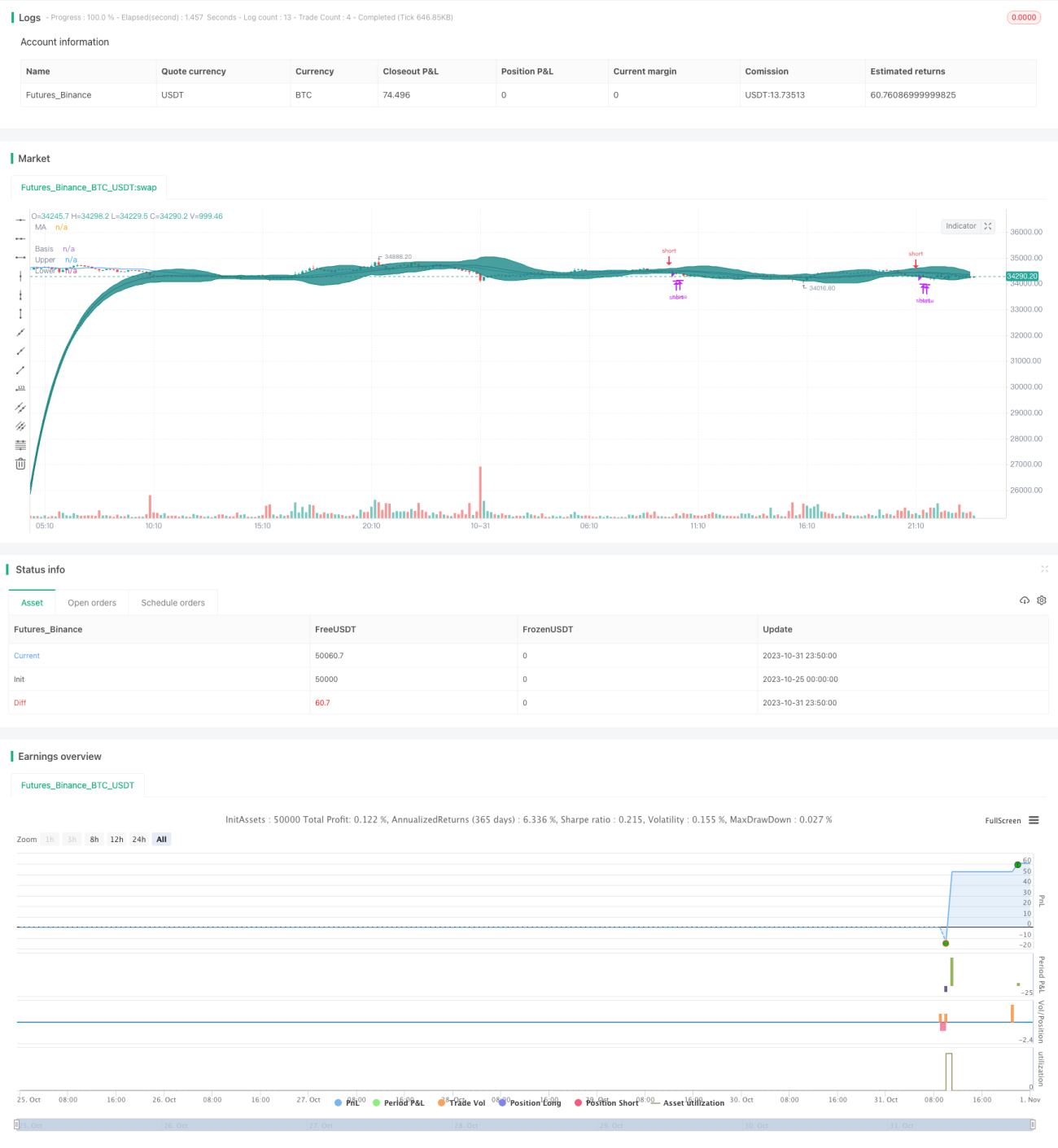

Estrategia de ruptura de volatilidad con Bandas de Bollinger y media móvil T3

Resumen

Esta estrategia aprovecha al máximo la capacidad de las medias móviles para identificar tendencias y la detección de sobrecompra/sobreventa de las Bandas de Bollinger, complementada con la media suavizada T3 para filtrar las oscilaciones. Logra determinar la formación en el momento de un cambio de tendencia y entrar en el mercado, y utiliza las Bandas de Bollinger en rangos laterales para identificar zonas de sobrecompra/sobreventa y realizar operaciones contrarias, logrando así un trading de muy corto plazo.

Principio de la Estrategia

Esta estrategia utiliza principalmente tres grupos de medias móviles para identificar la tendencia y generar señales de trading. En primer lugar, la media T3, que mediante múltiples suavizados exponenciales actúa como filtro, logrando filtrar eficazmente las oscilaciones de precios y determinar la dirección de la tendencia. En segundo lugar, la media móvil de mediano plazo, aquí se utiliza una SMA de longitud 20 para determinar la dirección de la tendencia a mediano plazo. Por último, las medias rápidas y lentas, que toman medias T3 de longitudes 50 y 200 respectivamente; cuando la rápida supera a la lenta indica una tendencia alcista, y en caso contrario, bajista.

La señal de trading se determina de la siguiente manera: cuando la media de mediano plazo cruza al alza (cruce dorado) y la tendencia es alcista, se abre una posición larga; cuando la media de mediano plazo cruza a la baja (cruce de la muerte) y la tendencia es bajista, se abre una posición corta. Además, se utilizan las bandas superior e inferior de Bollinger para evaluar la situación: si el precio supera la banda superior, se considera tomar ganancias; si cae por debajo de la banda inferior, se considera detener pérdidas.

Específicamente, la condición para abrir una posición larga es que la media de mediano plazo cruce al alza la media T3 de mediano plazo, y que la media rápida sea mayor que la lenta. Después de abrir una posición larga, si el precio supera la banda superior de Bollinger o la media de mediano plazo cruza a la baja la media T3, se considera tomar ganancias. La condición para abrir una posición corta es que la media de mediano plazo cruce a la baja la media T3, y que la media rápida sea menor que la lenta. Después de abrir una posición corta, si el precio cae por debajo de la banda inferior de Bollinger o la media de mediano plazo cruza al alza la media T3, se considera detener pérdidas.

Ventajas de la Estrategia

- Utiliza múltiples grupos de medias móviles aprovechando las ventajas de cada una: T3 suaviza y elimina ruido, SMA de mediano plazo identifica la tendencia, y las medias rápidas/lentas determinan la tendencia a largo plazo.

- Las bandas superior e inferior de Bollinger identifican zonas de sobrecompra/sobreventa, reduciendo el riesgo de pérdidas.

- Las señales de trading son estrictas, lo que filtra eficazmente las falsas señales en rangos laterales.

Riesgos de la Estrategia

- Una configuración inadecuada de los parámetros de la media T3 puede no filtrar eficazmente el ruido y también generar retraso.

- Una configuración incorrecta de los parámetros de las Bandas de Bollinger puede hacer que las bandas superior e inferior no sean efectivas.

- Una elección inapropiada de los periodos de las medias móviles puede llevar a una identificación errónea de la dirección de la tendencia.

- Una precisión insuficiente en los puntos de toma de ganancias y stop-loss por ruptura de bandas puede resultar en una toma de ganancias demasiado temprana o un stop-loss demasiado tardío.

Métodos de optimización:

- Ajustar los parámetros de la media T3 para lograr un equilibrio entre suavizado y retraso.

- Ajustar los parámetros de las Bandas de Bollinger para que las bandas envuelvan el rango de fluctuación normal.

- Probar diferentes periodos de medias móviles para encontrar los adecuados para el activo en cuestión.

- Optimizar los puntos de toma de ganancias y stop-loss según los resultados del backtesting.

Direcciones de Optimización de la Estrategia

- Agregar indicadores de fuerza de tendencia, como ADX, para evitar quedar atrapado en cambios de tendencia.

- Incluir indicadores de volatilidad para ajustar los parámetros según la volatilidad del mercado.

- Incorporar un stop-loss dinámico que permita seguir la tendencia y obtener mayores ganancias.

- Considerar una estrategia de ruptura (breakout), donde después de superar las bandas se utilice un stop-loss dinámico.

Conclusión

En general, esta estrategia utiliza medias móviles para identificar sistemáticamente la tendencia y Bandas de Bollinger para detectar zonas de sobrecompra/sobreventa. Puede identificar la formación en el momento de un cambio de tendencia y entrar en el mercado, controlando eficazmente el riesgo. Sin embargo, es necesario prestar atención al ajuste y optimización de parámetros para que la estrategia funcione realmente. Si además se combinan indicadores de fuerza de tendencia, indicadores de volatilidad y técnicas de stop-loss dinámico, la estrategia puede volverse más flexible e inteligente.

- 1