basada en estrategia de seguimiento de tendencias

Resumen

Esta estrategia se basa en el principio de seguir la tendencia, utilizando el indicador Parabolic SAR para determinar la dirección del mercado y combinándolo con el indicador barcolor para visualizar visualmente el estado alcista o bajista del precio. Se abre una posición larga cuando la tendencia es alcista y una posición corta cuando la tendencia es bajista, con el objetivo de capturar las ganancias que ofrece la tendencia del mercado.

Principio de la Estrategia

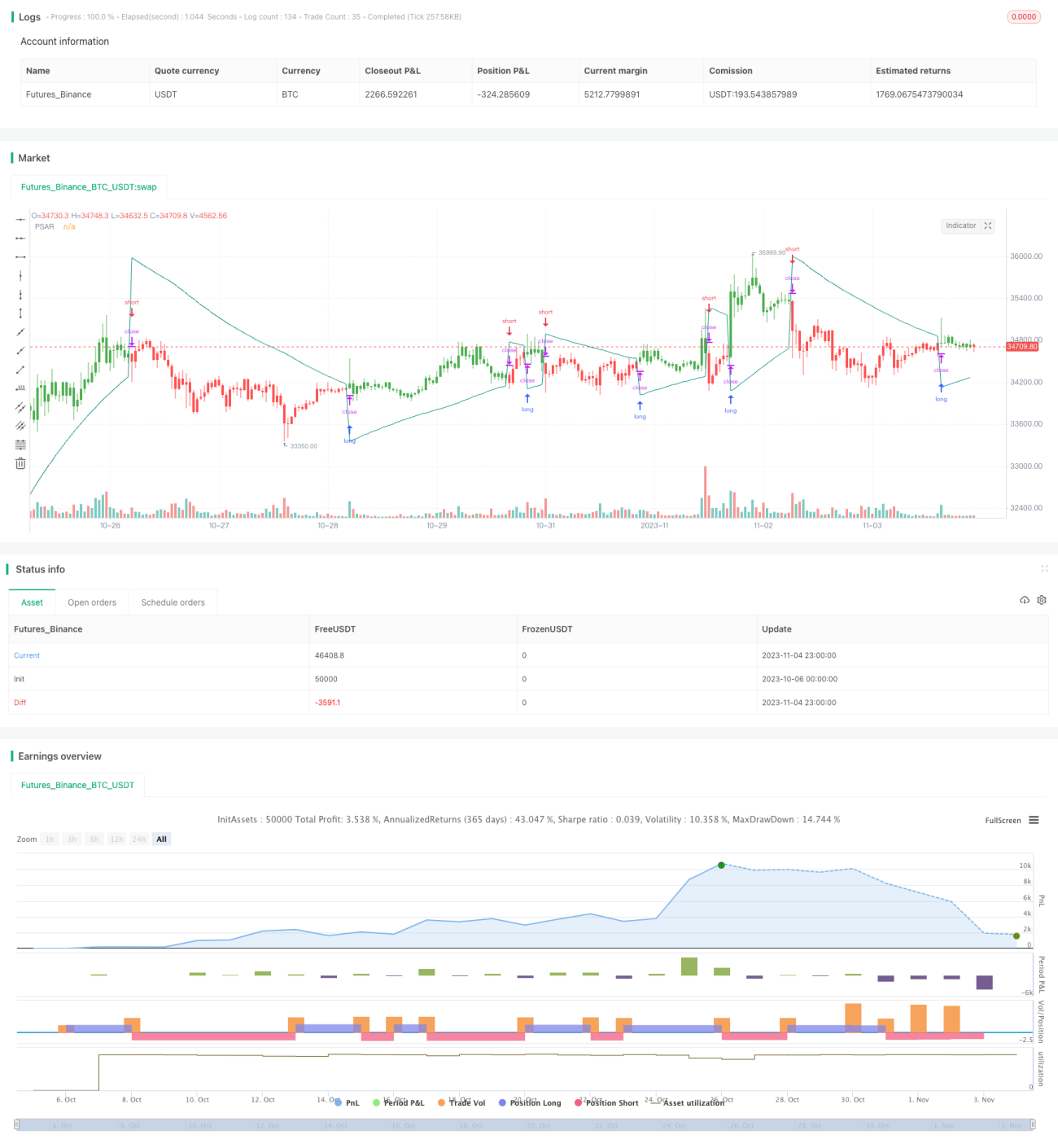

La estrategia utiliza principalmente el indicador Parabolic SAR para determinar la dirección de la tendencia del mercado. El Parabolic SAR, también conocido como indicador de giro parabólico, se compone de dos parámetros: Step representa el paso de movimiento del punto SAR y Max representa el paso máximo del punto SAR. Cuando el mercado está en una tendencia, el punto SAR se ajusta al precio y se mueve hacia arriba o hacia abajo a medida que la tendencia continúa. Cuando la tendencia se revierte, el punto SAR atraviesa el precio y aparece en el lado opuesto. Por lo tanto, al comparar la relación entre el punto SAR y los máximos/mínimos de las velas, se puede determinar la dirección actual de la tendencia.

Específicamente, cuando el punto SAR está por debajo del mínimo de la vela, indica una tendencia alcista, y la estrategia abre una posición larga en ese momento. Cuando el punto SAR cruza por encima del máximo de la vela, indica una reversión de la tendencia, y la estrategia cierra la posición larga. Por el contrario, cuando el punto SAR está por encima del máximo de la vela, indica una tendencia bajista, y la estrategia abre una posición corta. Cuando el punto SAR cruza por debajo del mínimo de la vela, la tendencia se revierte y la estrategia cierra la posición corta.

Para visualizar de manera más intuitiva el estado actual de la tendencia, la estrategia también emplea el indicador barcolor para colorear las velas. Cuando el precio de cierre es superior al punto SAR, la vela se muestra en verde, indicando una tendencia alcista. Cuando el precio de cierre es inferior al punto SAR, la vela se muestra en rojo, indicando una tendencia bajista.

Análisis de Ventajas de la Estrategia

La mayor ventaja de esta estrategia es que puede capturar con precisión la tendencia del mercado y seguirla para operar, evitando ser interferido por el ruido frecuente del mercado. Las ventajas específicas son las siguientes:

- Utiliza el indicador Parabolic SAR para juzgar la tendencia. El diseño del punto SAR es muy ingenioso, capaz de capturar de manera rápida y precisa las reversiones de tendencia.

- Emplea el indicador barcolor para mostrar visualmente el estado alcista o bajista actual, de un vistazo.

- Las señales de negociación provienen de la tendencia misma, no de otros factores, por lo que no se ven engañadas por las fluctuaciones de precios a corto plazo.

- Utiliza un stop loss basado en el seguimiento de la tendencia, que detiene las pérdidas a tiempo sin ser demasiado sensible, evitando quedar atrapado.

- Mantiene la dirección de las operaciones consistente, sin realizar operaciones en contra, lo que ayuda a evitar transacciones innecesarias.

- Las reglas de negociación son simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

Análisis de Riesgos de la Estrategia

Los mayores riesgos de esta estrategia son:

- No puede determinar el momento exacto de entrada y salida, por lo que es fácil perder oportunidades al inicio y al final de la tendencia.

- En mercados laterales, deja de operar pero mantiene posiciones, sin poder obtener ganancias ni aplicar stop loss, con riesgo de quedar atrapado.

- No puede limitar la relación ganancia/pérdida de cada operación individual, por lo que una sola pérdida puede ser demasiado grande.

- Solo opera en una dirección, capturando únicamente tendencias alcistas o bajistas, no ambas.

- No considera la tendencia de mayor marco temporal, lo que puede generar conflictos con la tendencia general.

- No se encuentra una solución paramétrica óptima.

Para mitigar los riesgos anteriores, se pueden optimizar los siguientes aspectos:

- Combinar con otros indicadores para determinar los momentos específicos de entrada y salida.

- Agregar indicadores que revelen la tendencia para evitar abrir posiciones en mercados laterales.

- Establecer reglas de gestión de riesgos para limitar las pérdidas por operación.

- Optimizar la lógica de cambio entre posiciones largas y cortas para capturar más oportunidades de trading.

- Incorporar análisis de múltiples marcos temporales para determinar la dirección de la tendencia de mayor plazo.

Direcciones de Optimización de la Estrategia

La estrategia también se puede optimizar aún más en los siguientes aspectos:

- Optimizar la configuración de los parámetros del Parabolic SAR para que se adapten mejor a diferentes instrumentos y plazos.

- Combinar con indicadores como medias móviles para filtrar los momentos de entrada.

- Agregar una estrategia de entrada por ruptura para ingresar oportunamente después del inicio de la tendencia.

- Optimizar la estrategia de stop loss para que no sea ni demasiado sensible ni demasiado lenta.

- Incorporar una estrategia de take profit para cerrar posiciones activamente cuando las ganancias alcanzan un cierto nivel.

- Optimizar la gestión de capital para mejorar el rendimiento ajustado al riesgo de la estrategia.

- Optimización multi-marco temporal para asegurar que la tendencia de mayor plazo esté alineada con la dirección de las operaciones.

- Introducir técnicas como el aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

Esta estrategia utiliza el indicador Parabolic SAR para determinar la dirección de la tendencia y sigue la tendencia inmediatamente después de que comienza. La ventaja de la estrategia es que las señales de trading provienen de la tendencia misma, por lo que no es fácilmente interferida por el ruido del mercado. Sin embargo, también presenta problemas como la imposibilidad de limitar el riesgo por operación y la pérdida de oportunidades de entrada. Las direcciones de optimización futuras incluyen establecer estrategias de take profit y stop loss, optimizar la configuración de parámetros, agregar filtros, etc., para que la estrategia obtenga un mejor rendimiento tanto en backtesting como en trading en vivo.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Trader Strategy (Trend Code)", shorttitle="Trend Trader Strategy (Trend Code)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//Inputs- 1