Estrategia de Captura de Tendencia de Doble Canal

Resumen

Esta estrategia combina dos subestrategias: la reversión 123 y el oscilador de elasticidad SMA, formando una estrategia de seguimiento de tendencia con señales de doble filtro. La estrategia de reversión 123 identifica posibles puntos de inflexión mediante patrones de velas; el oscilador de elasticidad SMA utiliza medias móviles para determinar la dirección de la tendencia. Ambos se verifican mutuamente, formando un mecanismo de doble confirmación que puede filtrar eficazmente las señales falsas, capturar direcciones de tendencia fuertes y lograr un trading de seguimiento de tendencia.

Principio de la Estrategia

- Estrategia de Reversión 123

Esta estrategia se deriva del sistema descrito en la página 183 del libro How I Tripled My Money in the Futures Market de Ulf Jensen. Es un tipo de estrategia de reversión. Cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea lenta del indicador estocástico de 9 días está por debajo de 50, se abre una posición larga. Cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea rápida del indicador estocástico de 9 días está por encima de 50, se abre una posición corta.

- Oscilador de Elasticidad SMA

Este indicador es similar al indicador TSI desarrollado por William Blau, con la diferencia de que el oscilador SMA incluye una línea de señal. El indicador de elasticidad SMA utiliza una doble media móvil de la diferencia entre el precio actual y el precio del día anterior, y luego traza una media móvil exponencial de la SMA como línea de señal para emitir señales de trading. Los parámetros del indicador se pueden ajustar para optimizarlo.

Doble Confirmación: Solo se abre una posición cuando tanto la reversión 123 como el oscilador de elasticidad SMA emiten señales en la misma dirección. Cuando las direcciones de las señales no coinciden, se mantiene la posición vacía.

Ventajas de la Estrategia

-

Combina múltiples indicadores para formar un mecanismo de doble confirmación, filtrando eficazmente las señales falsas.

-

La estrategia de reversión 123 utiliza patrones de velas para identificar posibles puntos de inflexión. El oscilador de elasticidad SMA emite señales mediante el juicio de tendencia. Ambos se verifican mutuamente, compensando las deficiencias de un solo indicador.

-

Los parámetros del oscilador de elasticidad SMA son ajustables, lo que permite optimizarlos para diferentes activos y períodos, ofreciendo una gran flexibilidad.

-

En general, como estrategia de seguimiento de tendencia, permite operar a favor de la tendencia, capturando continuamente la dirección de los movimientos más fuertes.

Riesgos de la Estrategia

-

La integración y equilibrio entre la estrategia de reversión y la de tendencia requieren una optimización constante; de lo contrario, se podrían perder puntos de inflexión o generar pérdidas significativas.

-

La estrategia de reversión en sí misma tiene un cierto riesgo de operaciones erróneas; es necesario ajustar los parámetros para reducir la tasa de fallos.

-

Una estrategia puramente de seguimiento no puede identificar los puntos de reversión de la tendencia, lo que implica un riesgo potencial de pérdidas. Es necesario reducir oportunamente el tamaño de la posición para mitigar el riesgo.

-

Los parámetros para diferentes activos y períodos requieren una optimización y prueba repetidas; no se deben aplicar de manera rígida.

Optimización de la Estrategia

-

Ajustar los parámetros de la reversión 123 para reducir la frecuencia de operaciones erróneas.

-

Ajustar los parámetros del oscilador de elasticidad SMA para optimizar la sensibilidad del indicador.

-

Agregar una estrategia de stop-loss para reducir las pérdidas por operación.

-

Combinar con otros indicadores para identificar posibles reversiones y reducir posiciones en el momento adecuado.

-

Probar la optimización de parámetros en diferentes activos para mejorar la estabilidad.

Resumen

Esta estrategia, mediante un mecanismo de doble confirmación, integra las ventajas de las estrategias de reversión y de tendencia, formando un fuerte efecto de seguimiento de tendencia. Puede filtrar eficazmente el ruido, operar a favor de la tendencia y capturar continuamente oportunidades de tendencia de calidad. Sin embargo, también conlleva cierto riesgo de retroceso, por lo que es necesario optimizar los parámetros constantemente y controlar el riesgo. La clave está en el equilibrio entre reversión y tendencia, así como en el uso combinado de stop-loss y gestión de riesgos. Si se utiliza para el seguimiento a largo plazo, el efecto podría ser aún mejor. En general, esta estrategia tiene cierto valor práctico y puede utilizarse como parte de una cartera de estrategias o de forma independiente.

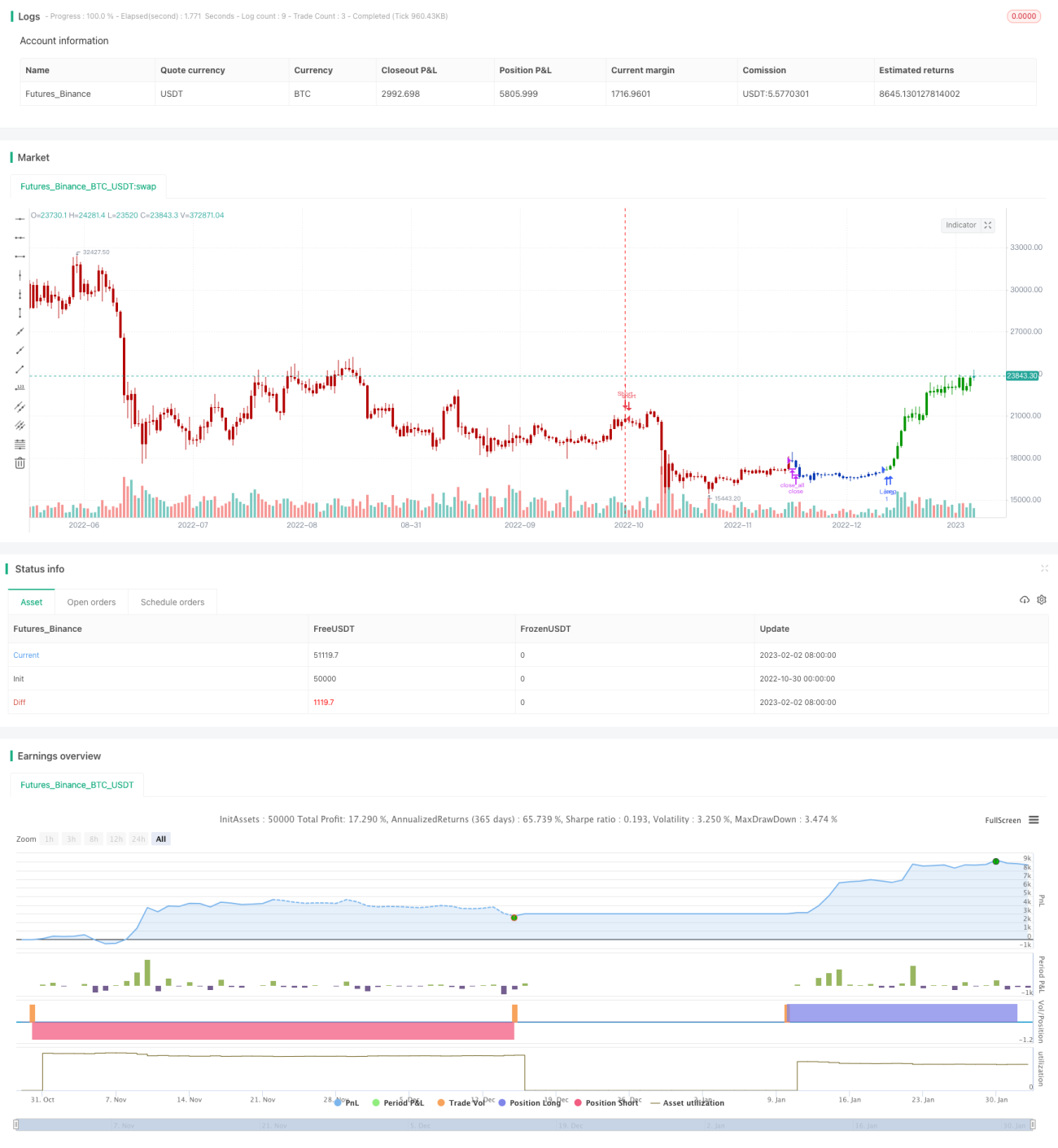

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1