Estrategia de reversión con medias móviles dobles

Resumen

Esta estrategia se basa en el principio del cruce dorado y el cruce de muerte de medias móviles rápidas y lentas. Cuando la media rápida cruza por encima de la media lenta desde abajo, se abre una posición larga; cuando la media rápida cruza por debajo de la media lenta desde arriba, se abre una posición corta. La estrategia es adecuada para operaciones de mediano y largo plazo, ya que permite capturar los cambios de tendencia del mercado.

Principio de la Estrategia

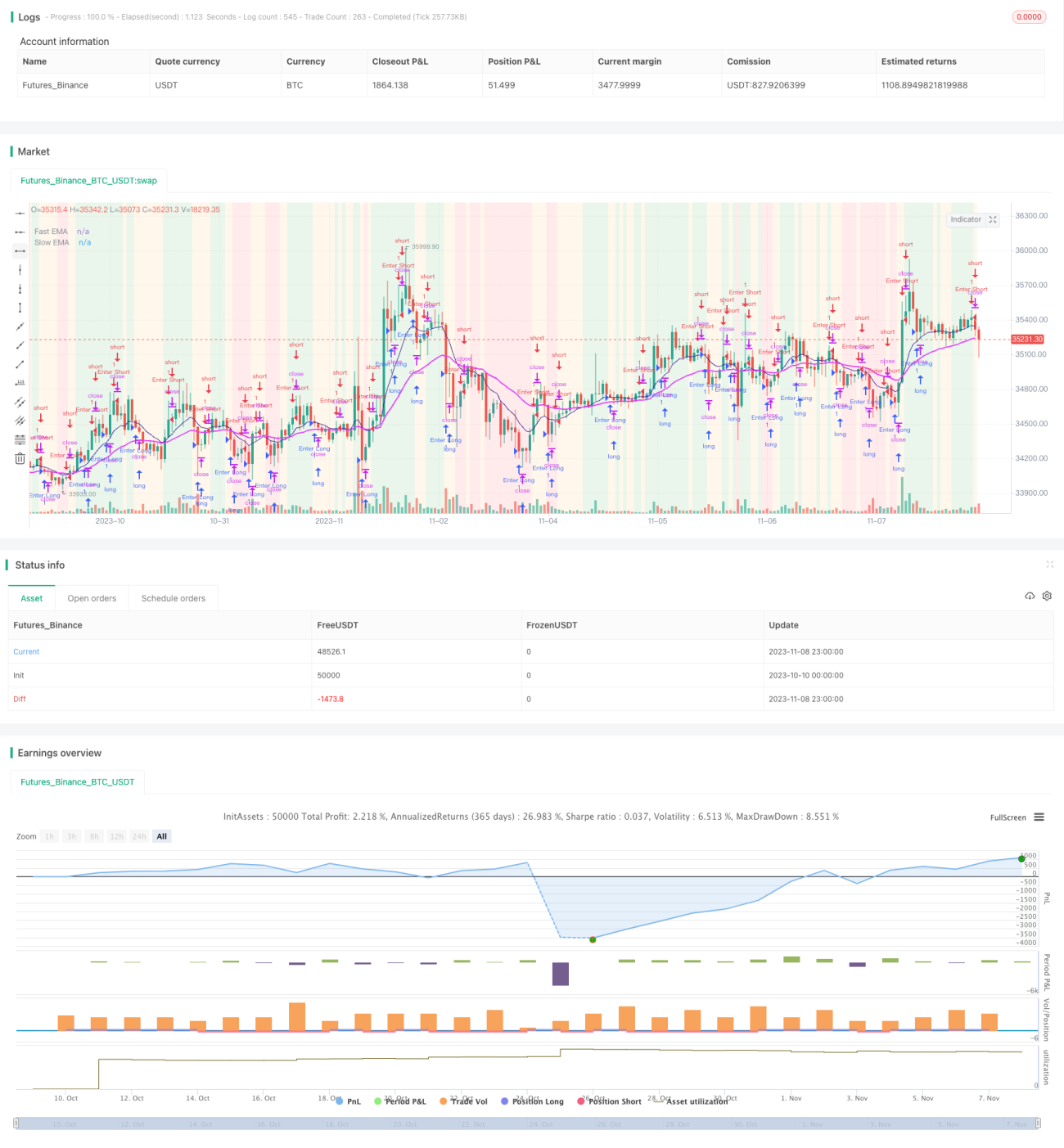

La estrategia utiliza el promedio móvil exponencial (EMA) para calcular las medias rápidas y lentas. La media rápida tiene un período de 10, y la media lenta un período de 30. Primero se calculan la EMA rápida y la EMA lenta, luego se trazan las medias y se muestra un fondo de diferentes colores para indicar la dirección de la tendencia de las medias.

Cuando el precio de cierre de hoy está por encima de la media rápida, y la media rápida está por encima de la media lenta, se muestra un fondo verde, indicando una tendencia alcista. Cuando el precio de cierre de hoy está por debajo de la media rápida, y la media rápida está por debajo de la media lenta, se muestra un fondo rojo, indicando una tendencia bajista.

En una tendencia alcista, si aparece una vela roja (cierre inferior a apertura) y la vela de ayer también fue roja, se abre una posición larga. Se establece un stop loss de 300 puntos, y el take profit es el cierre de la posición corta.

En una tendencia bajista, si aparece una vela verde (cierre superior a apertura) y la vela de ayer también fue verde, se abre una posición corta. Se establece un stop loss de 300 puntos, y el take profit es el cierre de la posición larga.

Después de abrir una posición en cualquier dirección, si la posición se mantiene durante más de 1008000000 milisegundos (aproximadamente 2 semanas), se fuerza el cierre para evitar que la operación quede estancada.

Análisis de Ventajas

- El uso del sistema de doble EMA filtra eficazmente el ruido del mercado e identifica los puntos de reversión de la tendencia.

- La combinación de medias rápidas y lentas con el color del cuerpo de las velas proporciona señales de entrada más fiables.

- La estrategia de stop loss y take profit reduce las pérdidas en operaciones individuales.

- El mecanismo de cierre forzado evita pérdidas masivas por operaciones estancadas.

Análisis de Riesgos

- El sistema EMA no es sensible a los mercados laterales, por lo que puede perder algunas oportunidades de trading.

- Una configuración inadecuada de los parámetros de las medias rápidas y lentas puede generar señales falsas.

- Un stop loss demasiado ajustado aumenta el riesgo de liquidación; un stop loss demasiado amplio puede generar pérdidas innecesarias.

- Un tiempo de cierre forzado inadecuado puede provocar un cierre prematuro o un mantenimiento excesivo de la posición.

Direcciones de Optimización

- Se pueden probar diferentes parámetros del sistema EMA para optimizar la rentabilidad, ajustando las longitudes de las medias rápidas y lentas.

- Se puede considerar la incorporación de otros indicadores como el MACD para confirmar y mejorar la precisión de las señales.

- Se puede determinar el punto de stop loss en función del cambio del volumen de operaciones del día.

- Se puede ajustar dinámicamente el tiempo de cierre forzado según el rango de volatilidad del mercado.

Resumen

En general, esta estrategia es bastante equilibrada. Utiliza un doble EMA para identificar la tendencia y combina el cuerpo de las velas con reglas adicionales para realizar operaciones, filtrando eficazmente las señales falsas. Sin embargo, el sistema EMA y la configuración de parámetros aún necesitan optimización, y el mecanismo de stop loss y take profit también debe ajustarse según el mercado. En conjunto, es una estrategia de trading de tendencia confiable.

- 1