Estrategia de comprar al cierre y vender en la apertura

Resumen

La idea central de esta estrategia es comprar el activo subyacente al cierre del día y venderlo en la apertura del día siguiente, aprovechando la subida del precio del activo en la apertura para obtener ganancias.

Principio de la Estrategia

Esta estrategia se basa principalmente en dos juicios:

-

Los traders intradía suelen tender a realizar operaciones de compra en la apertura, lo que impulsa el aumento del precio de las acciones al inicio de la sesión.

-

El precio de cierre del activo subyacente refleja de manera más precisa su valor real.

Específicamente, la estrategia primero determina al cierre de cada día (20:00) si el precio de cierre del día es superior a la media móvil simple de 200 días. Si es superior a esta media, se toma una posición larga al cierre; si el precio de cierre es inferior a la media, se toma una posición corta al cierre.

En la apertura del día siguiente (9:30), si se mantiene una posición larga del día anterior, se cierra la posición en la apertura; si se mantiene una posición corta, también se cierra en la apertura.

Mediante la operación de comprar a bajo precio al cierre y vender a alto precio en la apertura, se obtienen ganancias aprovechando el aumento del precio de las acciones en la apertura.

Análisis de Ventajas

Esta estrategia tiene principalmente las siguientes ventajas:

-

Aprovecha la inercia de pensamiento de los traders intradía, es decir, la característica de que el precio de las acciones sube en la apertura, para vender el activo subyacente en la apertura y obtener ganancias.

-

Utiliza la media móvil de 200 días para determinar la tendencia del precio, lo que ayuda a capturar la tendencia general para tomar decisiones.

-

La frecuencia de operaciones es baja, solo se realizan juicios y transacciones en dos momentos del día: apertura y cierre, lo que reduce los costos de transacción.

-

Los datos de backtesting son suficientes, utilizando datos históricos para evaluar la razonabilidad de los parámetros de la regla, aumentando la confianza.

-

El sistema de trading programado tiene alta eficiencia de ejecución, evitando que las emociones humanas afecten las decisiones comerciales.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

-

Existe la posibilidad de que el precio de apertura se revierta; si el precio de apertura se revierte fuertemente en dirección opuesta, se generarán pérdidas.

-

Existe la posibilidad de manipulación del precio de cierre; si el precio de cierre se eleva o reduce intencionadamente, esto puede afectar la toma de decisiones.

-

La suspensión de la negociación del activo subyacente puede impedir el cierre de la posición en la apertura, generando pérdidas.

-

Los activos subyacentes con costos de transacción elevados no son adecuados para esta estrategia de frecuencia relativamente alta.

-

Una configuración irracional de los parámetros puede llevar a una frecuencia de operaciones excesiva o a un rendimiento deficiente.

Las soluciones para los riesgos correspondientes incluyen:

-

Establecer puntos de stop-loss para controlar la pérdida máxima.

-

Adoptar medidas como el volumen de negociación o el ajuste por dividendos para juzgar la fiabilidad del precio de cierre.

-

Priorizar activos subyacentes con buena liquidez.

-

Ajustar los parámetros de la media móvil y los tiempos de apertura y cierre para mejorar el rendimiento de la estrategia.

Direcciones de Optimización

Esta estrategia se puede optimizar mediante los siguientes métodos:

-

Establecer stop-loss o take-profit cuando el precio de apertura se revierte para evitar pérdidas continuas.

-

Utilizar otros indicadores o modelos para determinar el rango razonable del precio de las acciones y evitar pérdidas.

-

Considerar el riesgo de liquidez del activo subyacente, priorizando activos con buena liquidez.

-

Probar diferentes parámetros de la media móvil para encontrar la mejor combinación de parámetros.

-

Optimizar los tiempos de apertura y cierre, considerando adelantar o retrasar cierto tiempo la apertura y cierre de posiciones.

-

Combinar noticias importantes actuales para evaluar la razonabilidad del precio de cierre.

-

Considerar los costos de transacción, seleccionando activos subyacentes con costos de transacción más bajos.

-

Integrar modelos multifactoriales, considerando plenamente diversos factores influyentes.

Resumen

Esta estrategia obtiene ganancias comprando a bajo precio al cierre diario y vendiendo a alto precio en la apertura del día siguiente, aprovechando la característica de que la apertura suele tener un mayor aumento de precio. La estrategia tiene ciertas ventajas, pero también conlleva algunos riesgos que deben tenerse en cuenta. Mediante la optimización continua de la configuración de parámetros, los métodos de stop-loss, la selección de activos subyacentes, etc., se puede lograr un mejor rendimiento de la estrategia. En general, esta estrategia ofrece a los traders intradía una idea de estrategia de cierre de posiciones simple y viable.

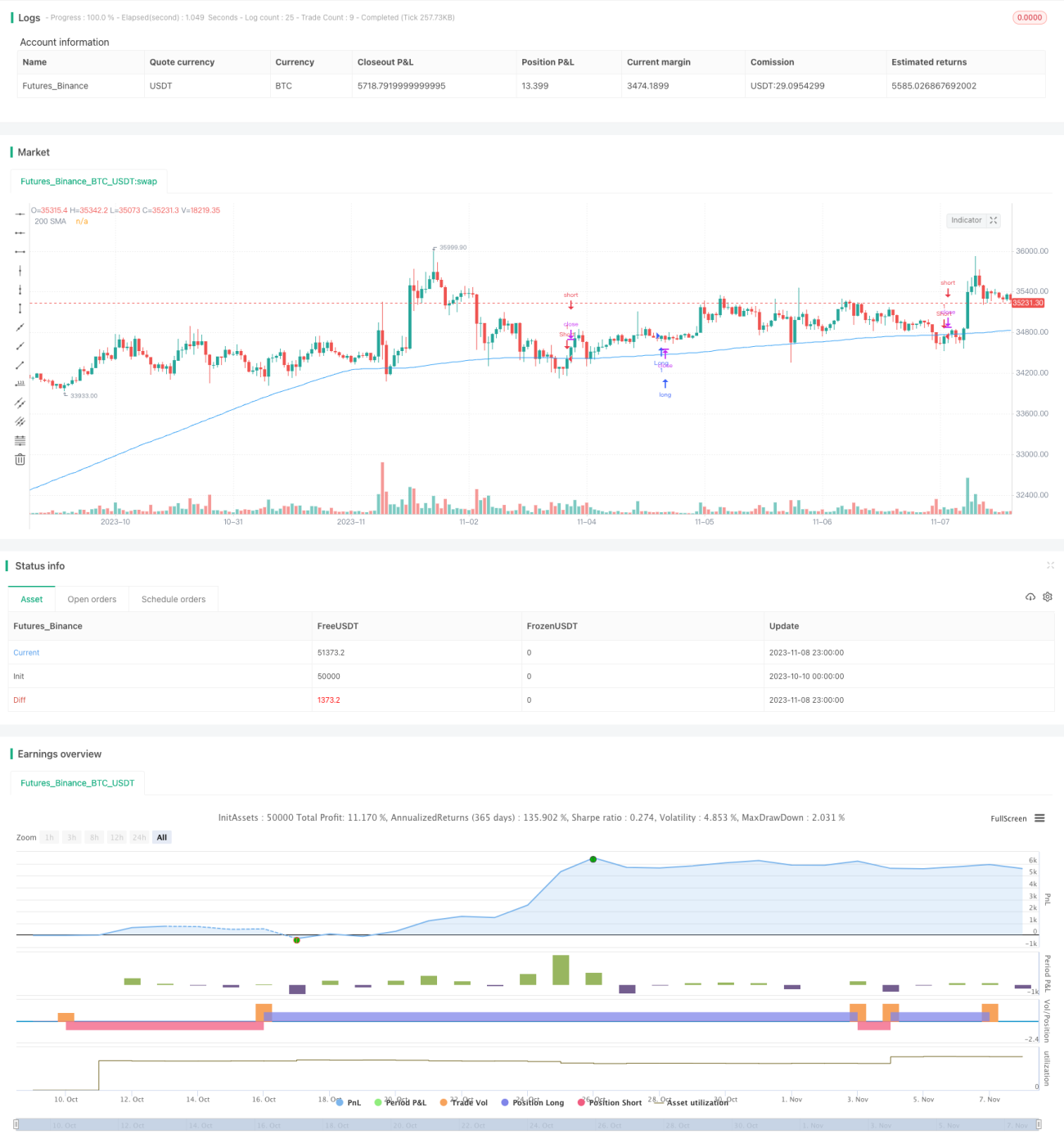

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5- 1