Estrategia del índice de trader dinámico

Resumen

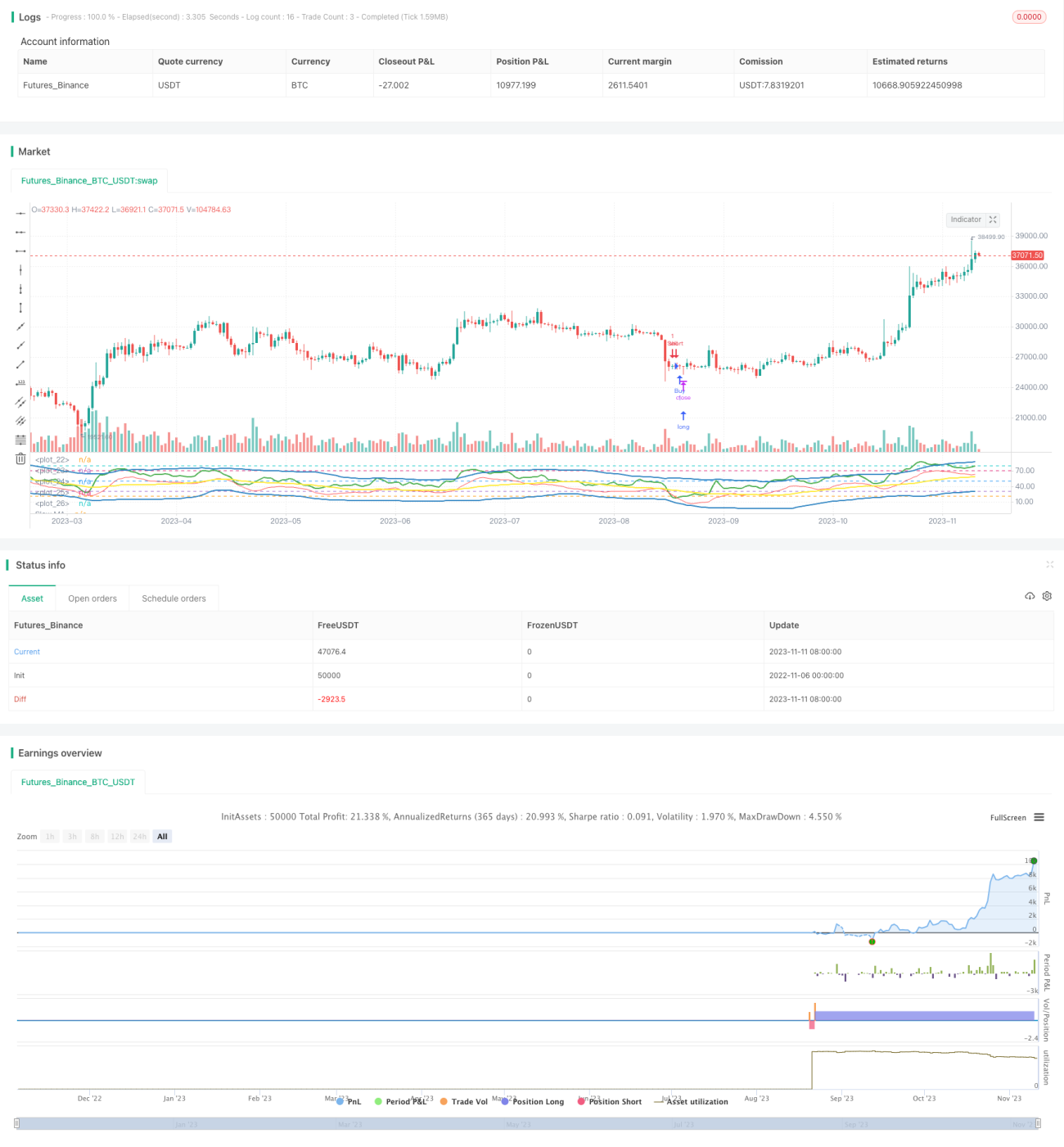

Esta estrategia utiliza el Índice de Traders Dinámicos (TDI) como indicador técnico principal, combinado con medias móviles de diferentes períodos para generar señales de trading. Su objetivo es detectar oportunidades de reversión en condiciones de sobrecompra o sobreventa.

Principio de la estrategia

La estrategia primero calcula el valor RSI del cierre, con una longitud de 13 períodos. Luego calcula la media móvil simple de 34 períodos del RSI y multiplica la desviación estándar de 34 períodos del RSI por 1.6185 para formar las bandas superior e inferior. La banda superior es la media móvil más el desplazamiento, y la banda inferior es la media móvil menos el desplazamiento. La media móvil es la banda central.

Posteriormente, calcula la MA rápida del RSI, con una longitud de 2 períodos, y la MA lenta, con una longitud de 7 períodos. Luego obtiene los valores históricos de estos indicadores desde un período superior. Cuando la MA rápida cruza hacia abajo la MA lenta, se genera una señal de compra; cuando la MA rápida cruza hacia arriba la MA lenta, se genera una señal de venta.

Análisis de ventajas

Esta estrategia aprovecha la propiedad de reversión a la media del indicador RSI, combinada con indicadores de momento para implementar operaciones de reversión. Las bandas superior e inferior del RSI reflejan las zonas de sobrecompra/sobreventa, y la banda central refleja el precio promedio. El cruce de las MA rápida y lenta refleja cambios en el momento y oportunidades de reversión. En general, la estrategia captura puntos de reversión con precisión y controla el retroceso de manera ideal.

Específicamente, las bandas superior e inferior del RSI establecen umbrales razonables de sobrecompra/sobreventa, lo que ayuda a detectar anomalías de manera oportuna. La banda central captura el nivel de equilibrio de precios. La MA rápida filtra el ruido a corto plazo, mientras que la MA lenta juzga la tendencia a medio plazo. La combinación de ambas permite identificar eficazmente las oportunidades de reversión. Además, el uso de indicadores de diferentes períodos proporciona confirmación en múltiples escalas temporales, reduciendo el riesgo de errores de juicio.

Análisis de riesgos

Esta estrategia se basa principalmente en el comercio de reversión, por lo que existe cierto riesgo de oportunidad. Si el mercado experimenta una expansión irracional prolongada, como un mercado que se escapa al alza, la estrategia puede generar pérdidas consecutivas. Además, si la configuración de las MA rápida y lenta no es adecuada, se podrían perder algunas oportunidades de reversión o generar señales erróneas. Es necesaria una cierta optimización de parámetros.

Para controlar los riesgos anteriores, se recomienda ajustar adecuadamente los períodos de las MA o agregar mecanismos de stop loss. Cuando el mercado entre en una fase irracional, se debe reducir la posición o incluso detener las operaciones. En general, la clave es ajustar la estrategia según las condiciones específicas del mercado.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Probar diferentes longitudes del período del RSI para encontrar la configuración más adecuada para el mercado actual.

-

Optimizar las longitudes de la MA rápida y la MA lenta para equilibrar la captura de reversiones y el filtrado de ruido.

-

Agregar métodos de stop loss basados en la volatilidad para controlar el retroceso máximo.

-

Intentar incorporar otros factores en la lógica de entrada, como cambios en el volumen de negociación, para mejorar la tasa de éxito.

-

Probar la reutilización de las mismas señales de trading en múltiples marcos de tiempo.

-

Desarrollar un mecanismo de optimización adaptativa de parámetros para que los parámetros de la estrategia se ajusten dinámicamente.

Conclusión

La estrategia de reversión basada en RSI tiene una estructura general razonable y una lógica de trading clara y explicable. Ofrece posibilidades de personalización y potencial de optimización. Con un ajuste adecuado de parámetros y un control de riesgos eficaz, su capacidad para capturar oportunidades de reversión es prometedora. El siguiente paso será optimizar la estrategia mediante más pruebas retrospectivas y ajustes de parámetros, mejorando su resistencia al riesgo y su nivel de rentabilidad.

- 1