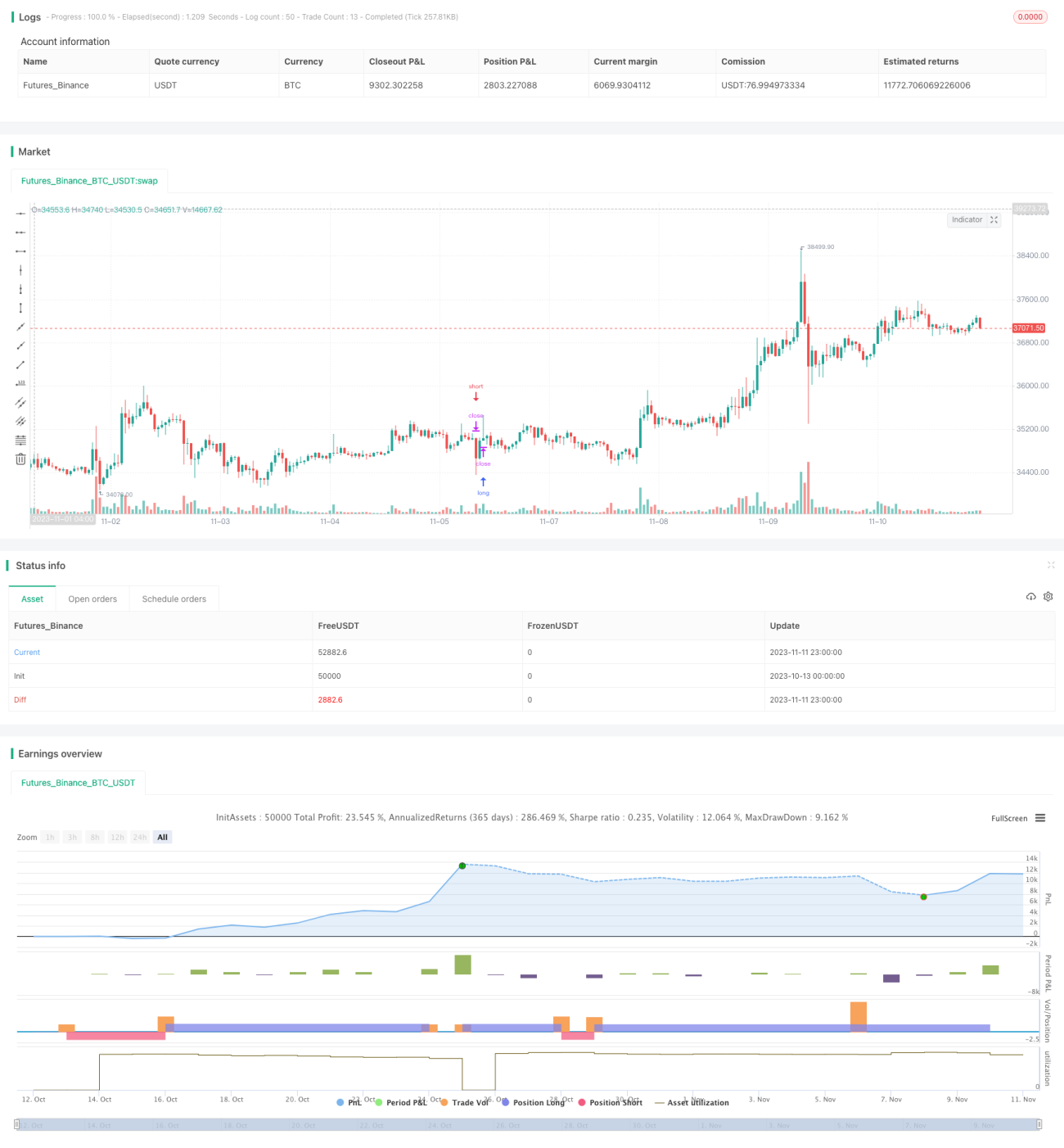

Estrategia de trading de ruptura de alta probabilidad por balance de presión

Resumen

Esta estrategia utiliza una combinación de múltiples indicadores para determinar la dirección de la tendencia y el momento de las operaciones, empleando un enfoque de balance de presión para mejorar la tasa de acierto. Principalmente usa los indicadores MACD, PSAR y EMA para el análisis, combinándolos con stop loss y take profit para lograr una rentabilidad eficiente.

Principio de la estrategia

-

Se utiliza el EMA para calcular la media móvil y determinar la dirección general de la tendencia. Un valor alto de EMA indica que el mercado se encuentra en una tendencia alcista, mientras que un valor bajo indica una tendencia bajista.

-

Se utiliza el MACD para calcular la diferencia entre la línea rápida y la línea lenta. Cuando la diferencia es mayor que 0, indica una tendencia alcista; cuando es menor que 0, indica una tendencia bajista.

-

Se usa el PSAR para calcular los puntos de reversión consecutivos. Un valor alto de PSAR señala una tendencia bajista, mientras que un valor bajo señala una tendencia alcista.

-

Combinando los tres indicadores anteriores, se evalúa la consistencia de la tendencia. Cuando los tres indicadores coinciden en su señal, la tendencia es más clara y se puede proceder a comprar o vender.

-

Se abren posiciones según las condiciones de compra y venta, y se establecen niveles de stop loss y take profit. Cuando se alcanzan dichos niveles, se cierra la posición para obtener ganancias.

-

Las reglas de operación específicas son las siguientes:

- Condición de compra: No hay tendencia alcista, la diferencia del MACD es menor que 0, y el precio de cierre está por encima de la media EMA.

- Condición de venta: Tendencia alcista, la diferencia del MACD es mayor que 0, y el precio de cierre está por debajo de la media EMA.

- Condición de stop loss: El precio toca el siguiente valor de PSAR.

- Condición de take profit: Se alcanza el porcentaje de take profit establecido.

Ventajas de la estrategia

-

Utiliza múltiples indicadores para determinar la tendencia, mejorando la precisión del juicio.

-

Emplea un método de balance de presión, abriendo posiciones solo cuando la tendencia es clara, lo que aumenta la probabilidad de beneficios.

-

Establece niveles de stop loss y take profit, lo que permite limitar las pérdidas y asegurar las ganancias.

-

Las reglas de trading son claras y sistemáticas, adecuadas para el trading algorítmico.

-

Es posible ajustar los parámetros para adaptarse a diferentes activos y marcos temporales.

Riesgos de la estrategia

-

Existe la posibilidad de error en el juicio de la tendencia, lo que podría llevar a abrir posiciones en la dirección equivocada.

-

El mercado puede experimentar movimientos bruscos y los indicadores pueden generar señales falsas.

-

Si el nivel de stop loss es demasiado amplio, puede no detener la pérdida a tiempo.

-

Una configuración inadecuada de los parámetros puede provocar operaciones excesivamente frecuentes o una incapacidad para abrir posiciones en el momento adecuado.

-

Si el activo negociado carece de liquidez, puede no ser posible ejecutar el stop loss o take profit según lo planeado.

-

Se puede mitigar el riesgo optimizando los parámetros, ajustando los niveles de stop loss y take profit, y seleccionando activos con alta liquidez.

Direcciones de optimización de la estrategia

-

Ajustar el período del EMA para mejorar la precisión en la determinación de la tendencia.

-

Ajustar los períodos de la línea rápida y lenta del MACD para optimizar la sensibilidad del indicador.

-

Ajustar los porcentajes de stop loss y take profit para encontrar el equilibrio óptimo entre ambos.

-

Agregar otros indicadores auxiliares para mejorar la precisión en la selección del momento de entrada.

-

Optimizar la selección de activos, eligiendo aquellos con alta liquidez y mayor volatilidad.

-

Ajustar el marco temporal de las operaciones para adaptarse a las características de cada activo.

Resumen

Esta estrategia combina múltiples indicadores para determinar la tendencia, abre posiciones cuando esta es clara y establece stop loss y take profit. De esta manera, puede capturar eficazmente los movimientos del mercado y obtener retornos razonables manteniendo un cierto nivel de rentabilidad. Mediante la optimización de parámetros y la incorporación de otros indicadores auxiliares, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. Las reglas de trading son claras y fáciles de entender, lo que la hace muy adecuada para el trading algorítmico.

- 1