Estrategia de stop loss progresivo ascendente

Resumen

La estrategia de trailing stop progresivo es una estrategia simple pero muy práctica que le recuerda mover gradualmente su stop loss a medida que el precio sube.

Principio

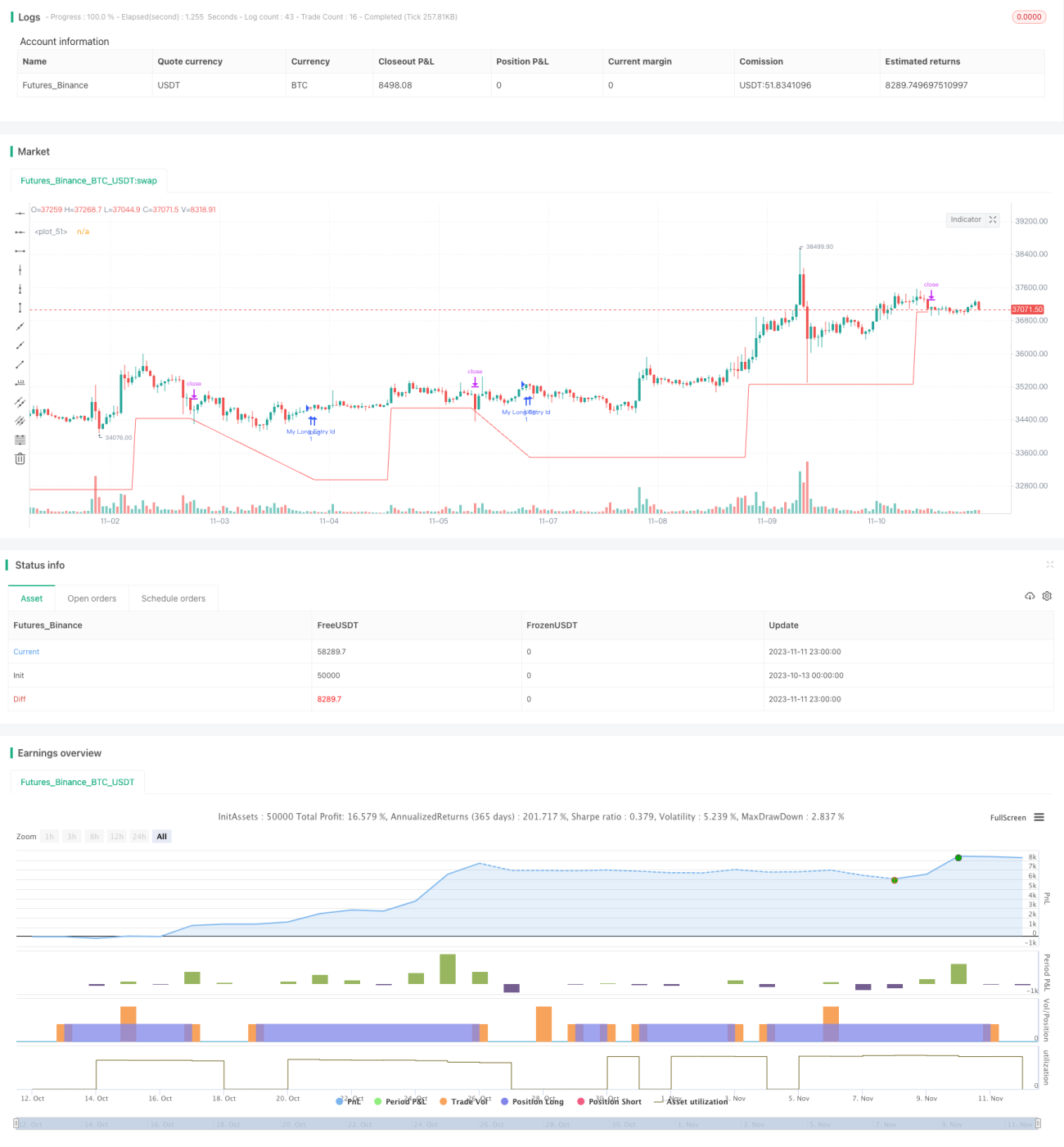

Esta estrategia establece inicialmente un stop loss en el 95% del precio de entrada al abrir una posición larga. Luego define múltiples niveles de stop loss más altos: 100%, 105%, 110%, etc., del precio de entrada. La estrategia verifica si el mínimo de los últimos 7 días ha superado el nivel de stop loss anterior; si es así, ajusta el stop loss a ese nivel superior. De esta manera, a medida que el precio sube, el stop loss también se mueve gradualmente hacia arriba.

Específicamente, la estrategia define 8 niveles de stop loss: 95%, 100%, 105%, 110%, 115%, 120%, 125% y 130% del precio de entrada. Verifica si el mínimo de los últimos 7 días es mayor que el siguiente nivel de stop loss; si es así, establece el stop loss en ese nivel superior.

Por ejemplo, si el precio de entrada es de 100 USD, el stop loss inicial es de 95 USD. Si el mínimo de los últimos 7 días sube a 105 USD, superando el siguiente nivel de 100 USD, entonces el stop loss se ajusta a 100 USD. Si continúa subiendo a 115 USD, el stop loss se mueve a 105 USD, y así sucesivamente.

De esta forma, a medida que el precio sube, el stop loss también se desplaza hacia arriba, logrando un trailing stop progresivo que protege parte de las ganancias. Al mismo tiempo, evita el efecto excesivamente optimista que produce un trailing stop común en las pruebas retrospectivas.

Ventajas

La mayor ventaja de esta estrategia de trailing stop progresivo es que permite mover gradualmente el stop loss hacia arriba a medida que el precio sube, protegiendo parte de las ganancias y evitando que el stop loss sea superado, lo que resultaría en una pérdida total de las ganancias.

En comparación con un trailing stop común, el progresivo no genera resultados demasiado optimistas en las pruebas retrospectivas. Esto se debe a que un trailing stop común baja inmediatamente el stop loss cuando el precio retrocede, saltándose así el proceso de retroceso para pasar directamente al siguiente ascenso. Sin embargo, en la práctica, no es posible saltarse el proceso de retroceso. Esto hace que la estrategia de trailing stop común no pueda alcanzar los resultados de las pruebas retrospectivas en la operativa real.

En cambio, la estrategia de trailing stop progresivo, al mover el stop loss de forma gradual, refleja de manera más realista en las pruebas retrospectivas el proceso de desplazamiento del stop loss en la operativa real, evitando así resultados excesivamente optimistas.

Además, esta estrategia proporciona alertas sobre el momento adecuado para modificar el stop loss, permitiendo que el trader lo ajuste manualmente. Muchos exchanges no ofrecen la funcionalidad de trailing stop, por lo que esta estrategia es más universal y se puede aplicar fácilmente en diferentes plataformas de trading.

Riesgos

El mayor riesgo de esta estrategia es que la velocidad de movimiento del stop loss puede no seguir el ritmo de un aumento de precio muy rápido. Si el precio sube bruscamente en un período muy corto, superando múltiples niveles de stop loss, este solo puede moverse lentamente, sin proteger las ganancias a tiempo.

Otro riesgo es que el trader pueda perder o retrasar el momento de modificar el stop loss. La estrategia solo proporciona alertas sobre cuándo modificar el stop loss; el ajuste concreto debe realizarlo el trader manualmente. Si el trader se descuida y no modifica a tiempo, o si la modificación se retrasa, el stop loss podría ser superado.

Optimización

Esta estrategia se puede optimizar de las siguientes maneras:

-

Optimizar el porcentaje de los niveles de stop loss para que se ajusten mejor a la volatilidad del activo específico.

-

Optimizar el período de observación del precio mínimo, por ejemplo, revisar el mínimo de los últimos 5 o 10 días para adaptarse a la frecuencia de volatilidad de diferentes activos.

-

Aumentar la cantidad de niveles de stop loss para que el movimiento sea más gradual.

-

Agregar lógica de trailing take profit para que el nivel de take profit también se mueva gradualmente hacia arriba.

-

Automatizar la modificación del stop loss, eliminando la intervención manual para reducir la dificultad operativa y el riesgo de retraso.

-

Agregar alertas en caso de que el precio supere el stop loss, para evitar que el trader pase por alto esta situación.

Conclusión

La estrategia de trailing stop progresivo es una idea simple y práctica que permite mover gradualmente el stop loss hacia arriba a medida que el precio sube, protegiendo las ganancias y evitando resultados excesivamente optimistas en las simulaciones de trading. En comparación con un trailing stop común, es más adecuada para el entorno real de trading y también es más fácil de implementar en diferentes plataformas. Mediante la optimización del porcentaje de stop loss, el período del precio mínimo, la cantidad de niveles, etc., esta estrategia puede adaptarse mejor a diferentes activos. Combinarla con un trailing take profit y la automatización de la ejecución del stop loss puede reducir aún más la dificultad operativa y el riesgo.

- 1