Estrategia de Triple Media Móvil Exponencial a Largo Plazo

Resumen

La Estrategia de Largo Plazo con Media Móvil Exponencial Triple (Triple Exponential Moving Average Long Only Strategy) es una estrategia de largo plazo basada en la media móvil exponencial triple como señal de trading. Esta estrategia calcula tres EMA de diferentes períodos y las combina en el indicador TEMA para filtrar el ruido del mercado a corto plazo e identificar la dirección de la tendencia a medio y largo plazo. Cuando el precio cruza por encima del TEMA, se abre una posición larga; cuando cruza por debajo, se cierra la posición. Esta estrategia es adecuada para inversores interesados en el trading de tendencias a medio y largo plazo.

Principio de la Estrategia

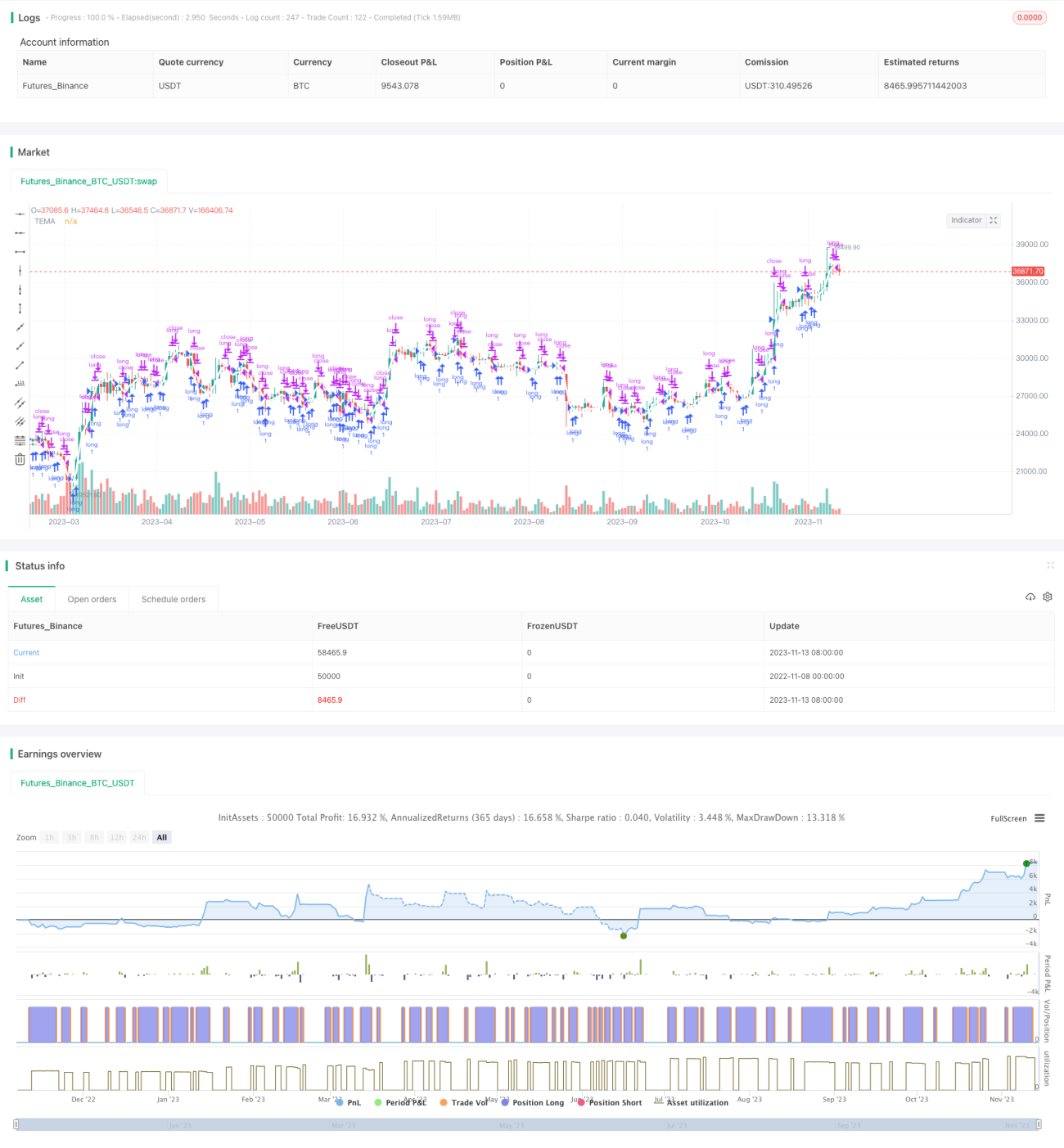

La estrategia utiliza el indicador técnico TEMA para identificar tendencias a medio y largo plazo. El indicador TEMA es un indicador de tendencia obtenido tras un triple alisamiento de la media móvil exponencial (EMA). La EMA ya filtra parcialmente el precio. El TEMA, al calcular tres EMA de diferentes períodos y combinarlas, puede filtrar aún más el ruido a corto plazo y resaltar la tendencia de mayor período.

Específicamente, la estrategia primero calcula la EMA1 con el período fastEmaPeriod, luego calcula la EMA2 basada en la EMA1 con el mismo período, y finalmente la EMA3 basada en la EMA2. El TEMA final se calcula según la fórmula: TEMA = 3 * (EMA1 - EMA2) + EMA3. Cuando el precio cruza por encima del TEMA, se abre una posición larga; cuando cruza por debajo, se cierra la posición.

Mediante el alisamiento exponencial múltiple, el indicador TEMA puede identificar eficazmente las direcciones de tendencia a medio y largo plazo, que suelen ser sinuosas, y filtrar la interferencia del ruido a corto plazo. Por lo tanto, es muy adecuado como estrategia de trading de largo plazo para posiciones largas.

Análisis de Ventajas de la Estrategia

- El uso del indicador TEMA permite identificar eficazmente las tendencias a medio y largo plazo, filtrando la interferencia del ruido a corto plazo y evitando quedar atrapado en movimientos adversos.

- Solo opera en largo, sin posiciones cortas, lo que evita el riesgo ilimitado de pérdidas que conllevan las operaciones en corto.

- Emplea una gestión de posición basada en porcentaje, lo que permite ajustar el tamaño de la posición de manera flexible según el capital de la cuenta y controlar el riesgo.

- La configuración de la ventana temporal permite realizar backtests en períodos históricos específicos y optimizar los parámetros de la estrategia.

Análisis de Riesgos de la Estrategia

- Al mantener posiciones de largo plazo, la aparición de eventos inesperados (como un cisne negro) que provoquen un rápido cambio de dirección puede generar pérdidas significativas.

- Cuando el indicador TEMA falla en los puntos de inflexión de la tendencia, es posible perder la oportunidad de detener las pérdidas a tiempo.

- La gestión de posición basada en porcentaje no limita el tamaño de la pérdida por operación, por lo que es necesario complementarla con un stop loss para controlar el riesgo.

- Los backtests presentan riesgo de sobreajuste; la optimización de parámetros puede no ser aplicable a mercados futuros.

Direcciones de Optimización de la Estrategia

- Combinar indicadores de volatilidad para optimizar los parámetros y mejorar su robustez.

- Agregar una estrategia de stop loss para controlar las pérdidas por operación.

- Optimizar la gestión de posición, reduciendo el tamaño de la posición durante las fases de retroceso.

- Incorporar un indicador de Tendencia de múltiples marcos temporales para mejorar la precisión en la identificación de tendencias.

- Probar diferentes períodos de tenencia de posiciones para encontrar el período óptimo.

Resumen

En resumen, esta estrategia de largo plazo con media móvil exponencial triple identifica la dirección de la tendencia mediante el cálculo del indicador TEMA. Al mantener posiciones de largo plazo, evita la interferencia del ruido a corto plazo; al operar solo en largo y no en corto, elimina el riesgo ilimitado de pérdidas. Esto permite capturar eficazmente las tendencias a medio y largo plazo para mantener posiciones durante períodos prolongados. Sin embargo, la estrategia también conlleva ciertos riesgos y requiere optimización adecuada para mejorar su robustez. En general, es adecuada para inversores con cierta tolerancia al riesgo y una inclinación hacia el trading de tendencias.

- 1