Estrategia de seguimiento de tendencia basada en la forma ICHIMOKU y el indicador STOCH

Resumen

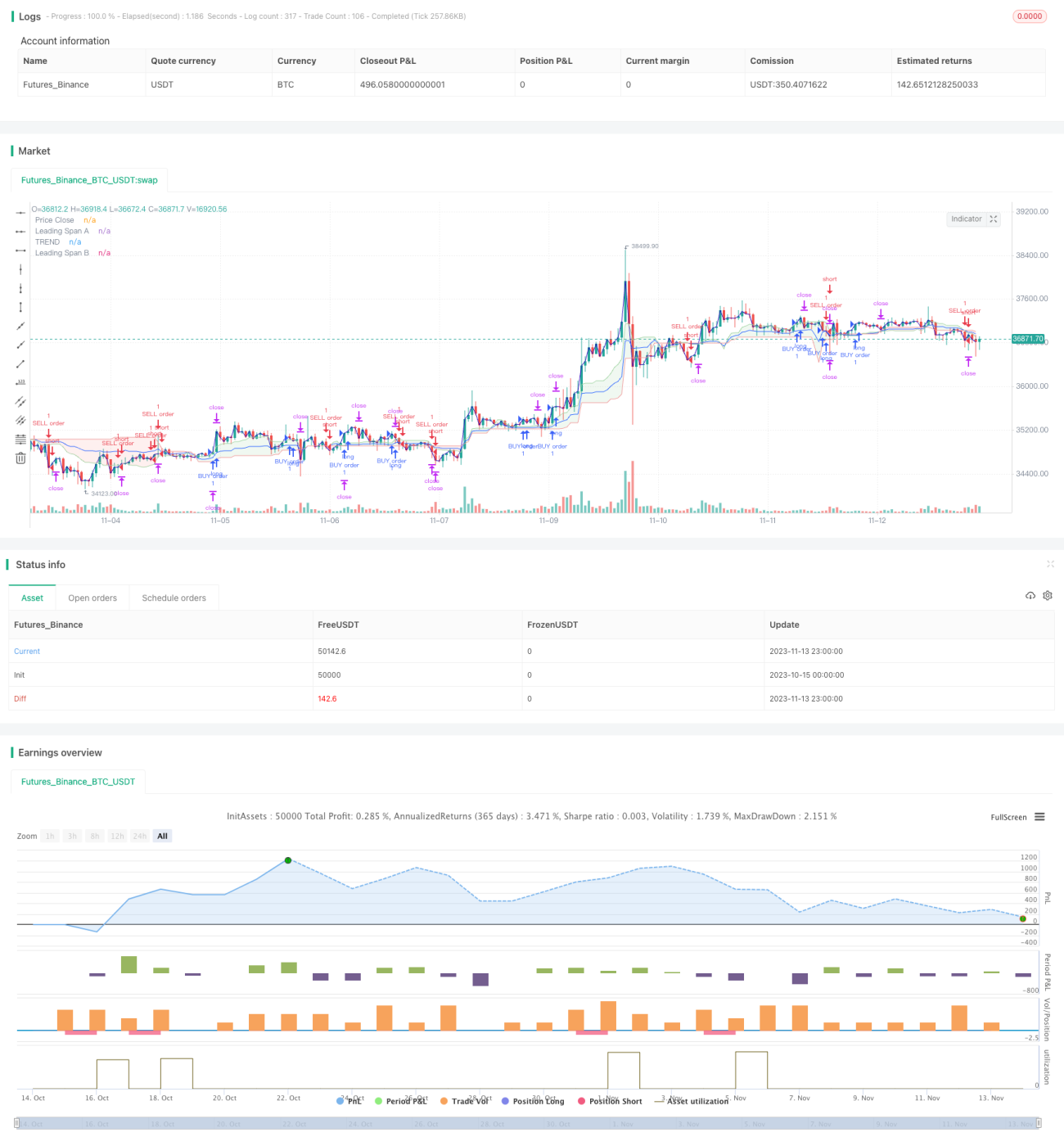

Esta estrategia se basa en el indicador de formación Ichimoku Cloud y el indicador estocástico (Stoch) para determinar y seguir la tendencia. La estrategia se denomina "Estrategia de seguimiento de tendencia con Ichimoku Cloud y Stoch".

Principio de la estrategia

La estrategia utiliza principalmente el Ichimoku Cloud y el indicador Stoch para juzgar la dirección actual de la tendencia, así como las condiciones de sobrecompra y sobreventa.

Cuando la Línea de Conversión cruza por encima de la Línea Base y el indicador Stoch rebota desde la zona de sobreventa, se considera que el mercado está en una tendencia alcista, y la estrategia toma una dirección alcista; cuando la Línea de Conversión cruza por debajo de la Línea Base y el indicador Stoch cae desde la zona de sobrecompra, se considera que el mercado está en una tendencia bajista, y la estrategia toma una dirección bajista.

En el código, la Línea de Conversión se define como el promedio del máximo y mínimo de los últimos N1 velas; la Línea Base se define como el promedio del máximo y mínimo de los últimos N2 velas. Cuando la Línea de Conversión cruza por encima de la Línea Base, se genera una señal alcista.

En el indicador Stoch, se definen los umbrales de sobrecompra y sobreventa, así como los parámetros de suavizado K y D. Cuando el Stoch rebota desde la zona de sobreventa, se genera una señal alcista; cuando cae desde la zona de sobrecompra, se genera una señal bajista.

Combinando ambos indicadores, la estrategia logra determinar la dirección de la tendencia.

Análisis de ventajas

Esta estrategia combina indicadores de formación gráfica e indicadores de sobrecompra/sobreventa, lo que permite determinar eficazmente la dirección de la tendencia.

En comparación con el uso único de indicadores de tendencia, esta estrategia considera tanto la tendencia como las condiciones de sobreimpulso, lo que permite una identificación más precisa del momento de entrada.

El Ichimoku Cloud puede identificar tendencias a medio y largo plazo, mientras que el Stoch puede detectar condiciones de sobrecompra/sobreventa a corto plazo, complementándose mutuamente para formar un juicio sistémico.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

Riesgo sistémico de fallo de los indicadores en caso de eventos de cisne negro repentinos.

-

Cierto rezago que puede hacer que se pierdan parte de las tendencias o se abran posiciones en dirección contraria.

-

El juicio combinado de múltiples factores tiene cierta subjetividad, y una configuración incorrecta de parámetros puede llevar a errores.

-

Cuando la frecuencia de negociación es alta, los costos de transacción pueden afectar la rentabilidad.

Medidas de optimización correspondientes:

-

Combinar con el juicio de eventos noticiosos para evitar operaciones ciegas durante eventos políticos importantes.

-

Acortar adecuadamente los períodos de los parámetros para reducir la probabilidad de juicios rezagados.

-

Realizar pruebas retrospectivas para optimizar los parámetros, mejorando la cientificidad de su configuración.

-

Aumentar adecuadamente los niveles de take profit y stop loss para reducir la frecuencia de negociación.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Optimizar los parámetros de período de la Línea de Conversión y la Línea Base del Ichimoku Cloud para que se adapten mejor a las características de diferentes mercados.

-

Optimizar los parámetros de suavizado K y D del indicador Stoch, así como los umbrales de sobrecompra y sobreventa.

-

Agregar otros indicadores para formar un modelo multifactorial, mejorando la sistematización de la estrategia.

-

Optimizar los niveles de take profit y stop loss para garantizar la rentabilidad mientras se reduce la frecuencia de negociación.

-

Agregar un módulo de juicio para eventos repentinos, evitando fallos durante eventos importantes.

Conclusión

Esta estrategia se basa en el Ichimoku Cloud y el indicador Stoch para lograr un juicio integral de la dirección de la tendencia y las condiciones de sobrecompra/sobreventa, lo que permite seguir eficazmente las tendencias del mercado. Al considerar tanto la formación gráfica como los indicadores cuantitativos, la estrategia resulta más sistémica. En el futuro, se puede optimizar aún más mediante el ajuste de parámetros, la adición de otros indicadores y la inclusión de un módulo de juicio de eventos repentinos.

- 1