Estrategia de oscilación del promedio TEMA de altos y bajos

Resumen

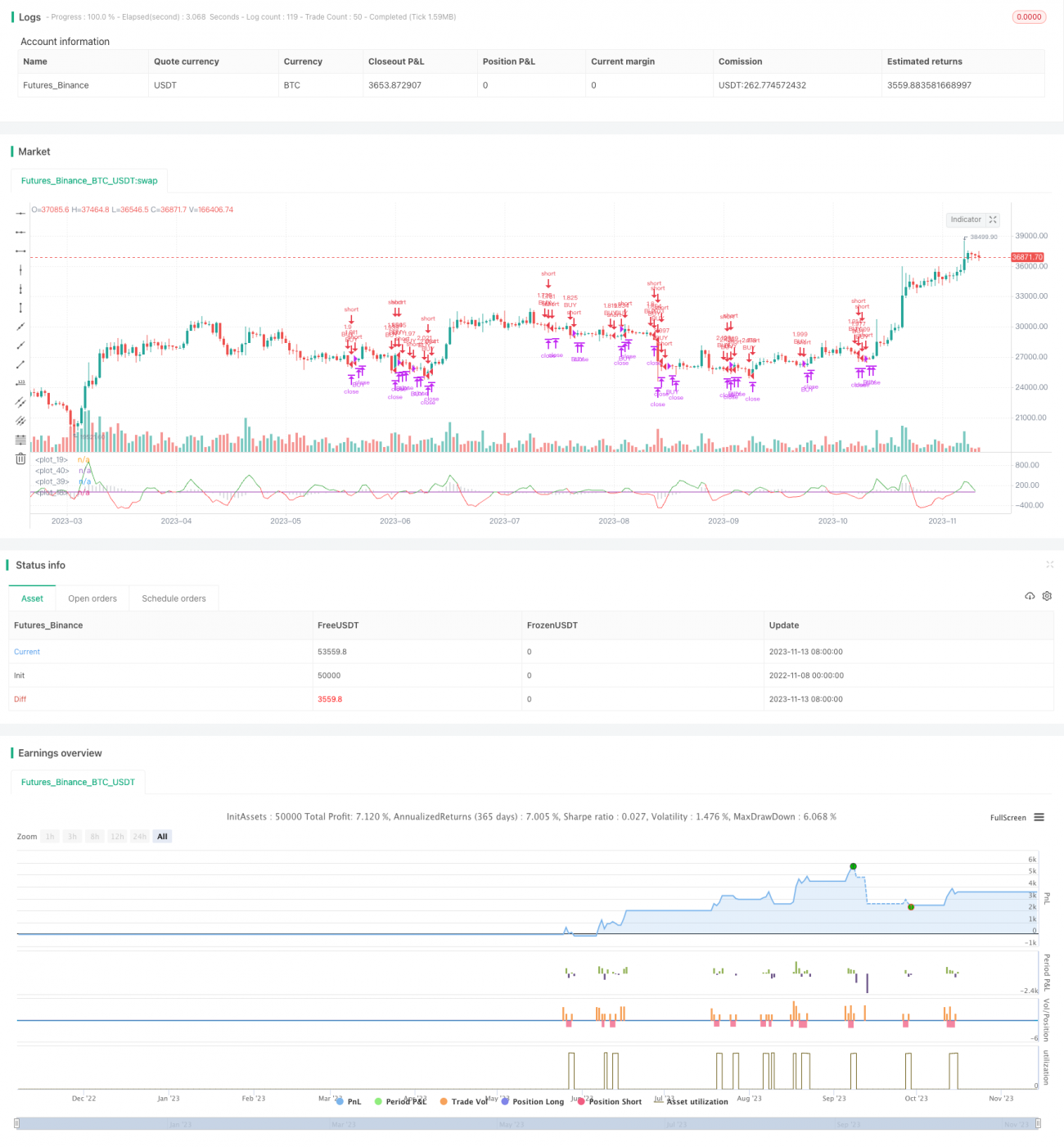

Esta estrategia utiliza tres indicadores (TEMA, VWMACD y HMA) para capturar los movimientos bajistas de Bitcoin. Su lógica principal es abrir una posición corta cuando el VWMACD cruza por debajo de la línea cero, el precio está por debajo de la media móvil HMA y la línea rápida TEMA está por debajo de la línea lenta TEMA. Se cierra la posición cuando el VWMACD cruza por encima de la línea cero, el precio supera la media móvil HMA o la línea rápida TEMA cruza por encima de la línea lenta TEMA.

Principio

Primero se calcula el VWMACD (la diferencia con el MACD estándar radica únicamente en la forma de calcular la media móvil) y se representa como un histograma. Luego se añade la HMA como filtro de tendencia. A continuación, se crean y añaden la línea rápida TEMA (período 5) y la línea lenta TEMA (período 8), y se calcula la diferencia entre ambas, dibujándola alrededor del eje cero. Esto es clave para la decisión de venta en corto.

La regla de entrada específica es: cuando el VWMACD está por debajo del eje cero, el precio está por debajo de la media móvil HMA y la línea rápida TEMA está por debajo de la línea lenta TEMA, se abre una posición corta.

La regla de salida específica es: cuando el VWMACD cruza por encima del eje cero, el precio supera la media móvil HMA o la línea rápida TEMA cruza por encima de la línea lenta TEMA, se cierra la posición.

Análisis de ventajas

- La combinación de tres indicadores mejora la fiabilidad de las señales de trading.

- El VWMACD puede identificar divergencias, proporcionando un juicio de tendencia más preciso.

- El filtro HMA evita ser engañado por el ruido del mercado.

- La combinación de TEMA rápida y lenta captura puntos de reversión a corto plazo.

- El uso de parámetros de período corto es adecuado para el trading de alta frecuencia, capturando movimientos bajistas a corto plazo.

Análisis de riesgos

- La combinación de múltiples indicadores hace que el ajuste de parámetros sea complejo, requiriendo experiencia para optimizarlo.

- A pesar del filtro HMA, aún se deben evitar falsos rompimientos en mercados laterales.

- Los parámetros de período corto son susceptibles al ruido del mercado, generando señales erróneas.

- Es necesario controlar estrictamente el stop loss para evitar pérdidas mayores de lo esperado.

- Se debe prestar atención al control de los costos de transacción, ya que el trading de alta frecuencia puede verse afectado por las comisiones.

Direcciones de optimización

- Se pueden probar diferentes combinaciones de parámetros de período para encontrar los valores óptimos.

- Se pueden añadir otros indicadores, como RSI, KD, etc., como apoyo al juicio.

- Se pueden utilizar parámetros adaptativos según las diferentes condiciones del mercado.

- Se puede optimizar la estrategia de stop loss, por ejemplo, utilizando un stop loss dinámico que siga el precio.

- Se puede combinar con indicadores de volumen para evitar falsos rompimientos con volumen insuficiente.

Conclusión

Esta estrategia utiliza la combinación de VWMACD, HMA y TEMA rápida/lenta con el objetivo de capturar los movimientos bajistas a corto plazo de Bitcoin. Su ventaja es que las señales son relativamente fiables y adecuada para el trading de alta frecuencia. Sin embargo, también presenta riesgos como la complejidad en el ajuste de parámetros y la susceptibilidad al ruido. Continuando con la optimización de la combinación de parámetros, añadiendo indicadores auxiliares, etc., se puede hacer que la estrategia sea más estable y fiable. En general, esta estrategia, al utilizar la confirmación de múltiples indicadores y parámetros de período corto, puede realizar juicios más precisos sobre los movimientos bajistas a corto plazo de Bitcoin, constituyendo una estrategia efectiva de venta en corto de alta frecuencia.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1