Estrategia de seguimiento de tendencias basada en el canal de ondas y el indicador de flujo de fondos

Resumen

Esta estrategia combina el indicador de canal de ondas (WaveTrend) con el indicador de flujo de dinero (CMF) para identificar la dirección de la tendencia y realizar un seguimiento de la misma. Opera en un marco temporal de 15 minutos, utilizando el canal de ondas para determinar la dirección del precio y luego el indicador de flujo de dinero para confirmar la tendencia, implementando un seguimiento de tendencia de muy corto plazo.

Principio de la Estrategia

El indicador de canal de ondas (WaveTrend) puede identificar eficazmente la dirección de la tendencia del precio. Está compuesto por la media móvil del canal, la media del canal y el índice del canal. La media móvil del canal es una media móvil exponencial del precio que refleja la tendencia; la media del canal es una media móvil de la media del canal, utilizada para localizar esta última; el índice del canal refleja la desviación del precio respecto a la media del canal y proporciona señales de sobrecompra/sobreventa.

El indicador de flujo de dinero (Chaikin Money Flow, CMF) puede determinar la entrada y salida de capital, confirmando la tendencia. Este indicador se basa en la línea de acumulación/distribución ajustada por volumen, reflejando la fuerza relativa entre compradores y vendedores. Un valor cercano a 0 indica equilibrio entre entradas y salidas; por debajo de 0 indica salida de capital, y por encima de 0 indica entrada de capital.

La estrategia opera en un marco de 15 minutos: tras determinar la dirección de la tendencia del precio con el canal de ondas, utiliza el CMF para confirmarla, logrando así un seguimiento de tendencia. Específicamente, si el índice del canal de ondas es inferior a -60 y el CMF es menor a -0,2, se abre una posición larga; si el índice del canal de ondas es superior a 60 y el CMF es mayor a 0,2, se abre una posición corta. Las condiciones de cierre se basan principalmente en el CMF: se cierra la posición larga cuando el CMF supera 0,18, y se cierra la posición corta cuando el CMF es inferior a -0,18.

Ventajas de la Estrategia

- El indicador de canal de ondas puede determinar eficazmente la dirección de la tendencia del precio.

- El indicador de flujo de dinero permite confirmar la dirección de la tendencia, evitando operaciones erróneas.

- La combinación del canal de ondas y el indicador de flujo de dinero permite un seguimiento de tendencia de muy corto plazo.

- El marco de 15 minutos es más adecuado para operaciones de corto plazo.

Riesgos de la Estrategia

- El indicador de canal de ondas puede generar señales falsas durante períodos de consolidación.

- El indicador de flujo de dinero puede rezagarse, perdiendo puntos de inflexión de la tendencia.

- Operar en un solo marco temporal conlleva un mayor riesgo; sería conveniente ampliar el período de tenencia de las posiciones.

- Carece de una estrategia de stop-loss, por lo que no puede controlar las pérdidas individuales.

Soluciones a los riesgos:

- Combinar con otros indicadores para confirmar y evitar señales falsas.

- Ajustar adecuadamente los parámetros del indicador de flujo de dinero para aumentar su sensibilidad.

- Prolongar el período de tenencia de las posiciones para reducir el riesgo de un solo marco temporal.

- Agregar estrategias como stop-loss móvil o stop-loss por transferencia para controlar las pérdidas.

Direcciones de Optimización

- Optimizar el número de posiciones para que la estrategia pueda seguir mejor la tendencia.

- Agregar una estrategia de stop-loss para controlar las pérdidas individuales.

- Combinar indicadores como el estocástico (long/short) para evitar señales falsas de un solo indicador.

- Probar diferentes períodos de tenencia para encontrar el óptimo.

- Optimizar los parámetros del indicador de flujo de dinero para encontrar la mejor combinación de parámetros.

Conclusión

Esta estrategia utiliza el indicador de canal de ondas para determinar la dirección de la tendencia y el indicador de flujo de dinero para confirmarla, implementando un seguimiento de tendencia de muy corto plazo. Su ventaja radica en una combinación razonable de indicadores que permite un seguimiento efectivo de la tendencia, y su marco de 15 minutos es más adecuado para operaciones de corto plazo. Sin embargo, también presenta riesgos, como señales inexactas de los indicadores y períodos de tenencia demasiado cortos. En el futuro, se puede optimizar mediante estrategias de stop-loss, ajuste de parámetros y adición de filtros de señales, para mejorar la estabilidad y la rentabilidad de la estrategia.

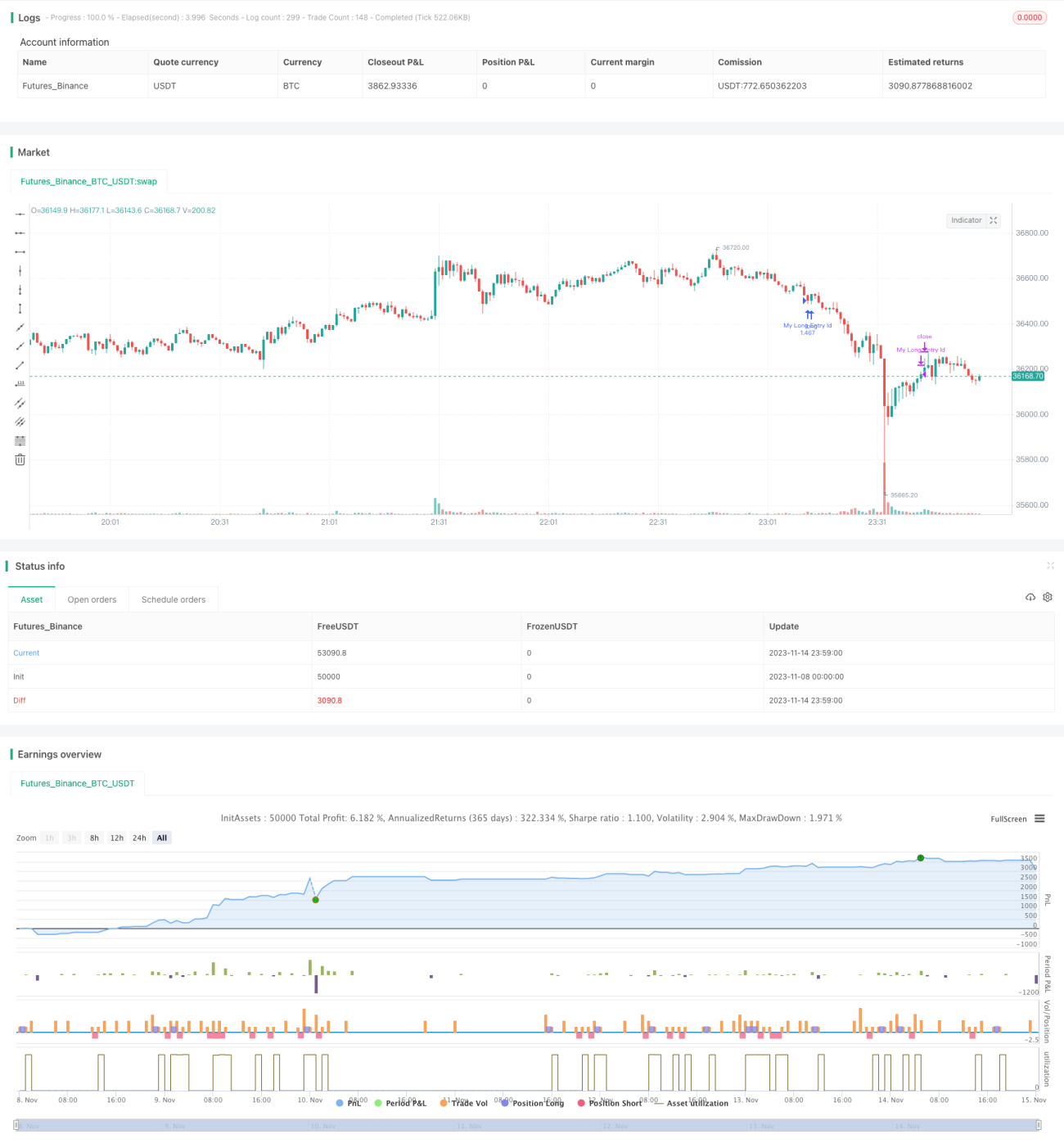

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1