Estrategia de doble Force Index

Resumen

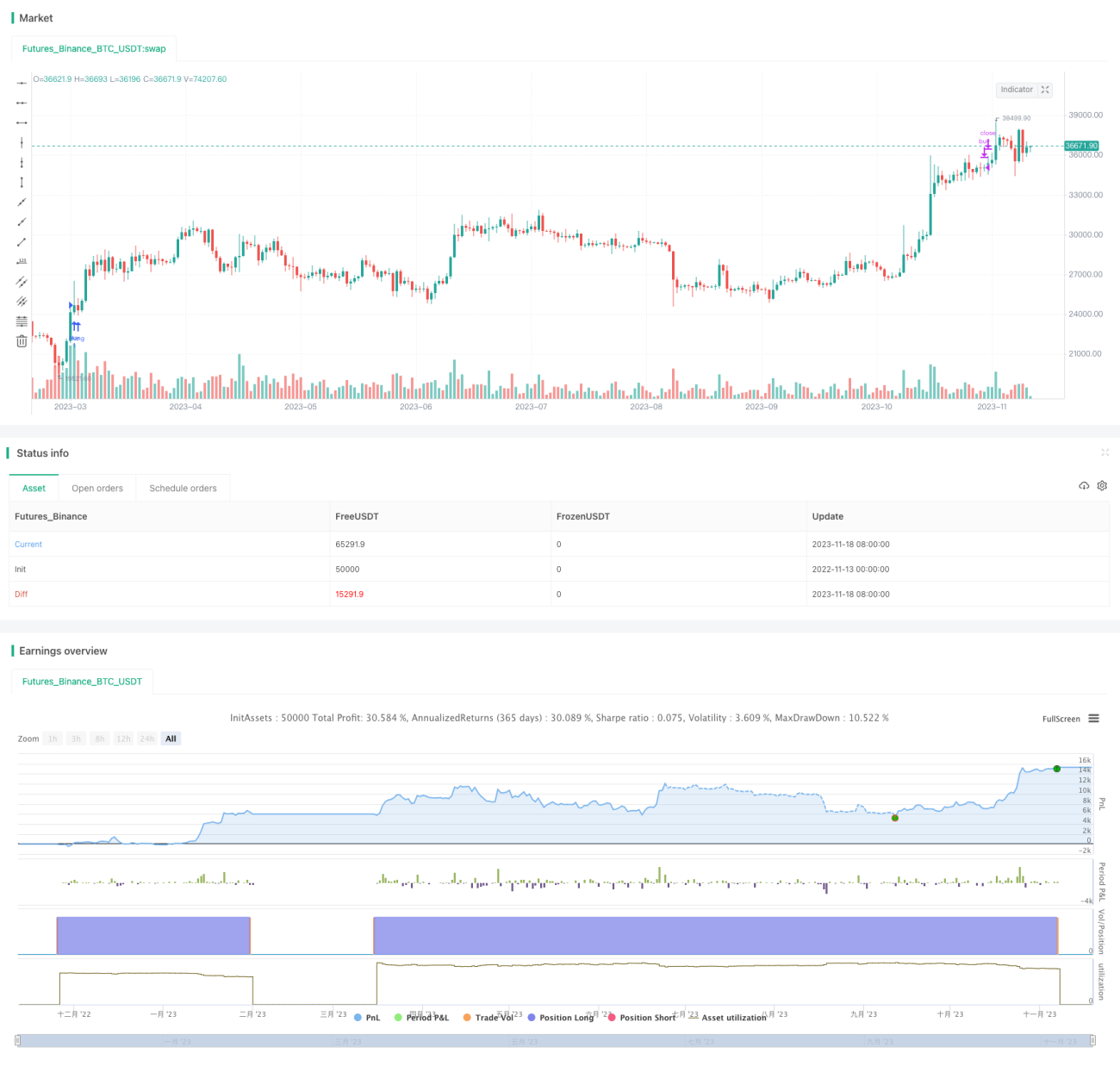

Esta estrategia combina dos potentes indicadores, el indicador de convergencia y divergencia de medias móviles (MACD) y el índice de fuerza relativa (RSI), para establecer condiciones de compra y venta que capturen las oportunidades de reversión en el precio de las acciones.

Principio de la Estrategia

-

Calcular el indicador MACD, incluyendo la línea rápida, la línea lenta y la línea de señal. El cruce de la línea rápida y la línea lenta genera señales de compra o venta.

-

Calcular el indicador RSI y establecer umbrales para las zonas de sobrecompra y sobreventa. El RSI permite determinar situaciones de sobrecompra y sobreventa.

-

Combinar las señales de cruce dorado y cruce mortal del MACD con los niveles de sobrecompra/sobreventa del RSI para definir las condiciones de compra y venta:

-

Condición de compra: la línea rápida del MACD cruza por encima de la línea lenta (cruce dorado), y al mismo tiempo el RSI acaba de salir de la zona de sobreventa, mostrando una señal de reversión.

-

Condición de venta: la línea rápida del MACD cruza por debajo de la línea lenta (cruce mortal), y al mismo tiempo el RSI entra en la zona de sobrecompra, indicando una señal de reversión.

-

-

De este modo se aprovechan las ventajas de ambos indicadores fuertes para comprar y vender con precisión en los puntos de reversión.

Análisis de Ventajas

-

El MACD permite evaluar la tendencia del precio y los momentos de compra/venta. El RSI identifica condiciones de sobrecompra/sobreventa. Su combinación mejora la precisión de las operaciones.

-

Filtrar las señales con ambos indicadores ayuda a evitar señales falsas generadas por un solo indicador.

-

La combinación de MACD y RSI permite comprar antes del punto de reversión y vender después, capturando oportunidades de reversión.

-

La estrategia tiene una frecuencia de operación moderada, lo que permite tanto seguir la tendencia como capturar reversiones, ofreciendo flexibilidad.

Análisis de Riesgos

-

En mercados laterales, el MACD puede generar señales falsas con facilidad. Los parámetros del RSI deben optimizarse, de lo contrario también pueden aparecer señales falsas.

-

El precio de las acciones puede experimentar fluctuaciones bruscas a corto plazo, superando el stop loss de la estrategia y generando pérdidas.

-

Es necesario optimizar los parámetros del RSI y del MACD; de lo contrario, podrían generarse demasiadas señales o insuficientes.

-

En la operativa real, se debe controlar estrictamente la gestión de capital y el control de riesgos.

Direcciones de Optimización

-

Optimizar los ajustes de las medias rápidas y lentas del MACD para encontrar la mejor combinación de parámetros.

-

Optimizar los umbrales de sobrecompra y sobreventa del RSI para evitar señales falsas.

-

Añadir un mecanismo de stop loss para controlar las pérdidas individuales.

-

Considerar la incorporación de otros indicadores, como Bandas de Bollinger, KDJ, etc., para formar un filtro múltiple.

-

Probar diferentes estrategias de compra/venta, como estrategias de ruptura o de seguimiento de tendencia.

Resumen

Esta estrategia utiliza simultáneamente dos indicadores potentes, MACD y RSI, para comprar y vender en puntos de reversión, lo que le confiere un alto valor práctico. Sin embargo, es necesario optimizar continuamente los parámetros y gestionar estrictamente el capital para obtener buenos resultados en la operativa real. En general, la estrategia es flexible y se adapta a diferentes condiciones del mercado, mereciendo ser probada en tiempo real y seguida a largo plazo.

- 1