Estrategia de reversión fuerte

Resumen

Esta estrategia integra una estrategia de reversión con una estrategia de bandas de Bollinger de fortaleza, formando señales de trading combinadas que permiten tanto el seguimiento de tendencias como la captura de reversiones.

Principio de la estrategia

Componente de reversión

Siguiendo la lógica de reversión del libro Cómo tripliqué mis ganancias en el mercado de futuros de Qiu Chen, página 183: cuando el precio de cierre sube durante 2 días consecutivos por encima del cierre del día anterior, y la línea lenta del oscilador estocástico de 9 períodos está por debajo de 50, se toma una posición larga; cuando el precio de cierre baja durante 2 días consecutivos por debajo del cierre del día anterior, y la línea rápida del oscilador estocástico de 9 períodos está por encima de 50, se toma una posición corta.

Componente de fortaleza

Según el indicador de fortaleza de bandas de Bollinger del Dr. Alexander Elder: se utiliza una media móvil exponencial de 13 períodos (EMA13) para representar el consenso de valor del mercado. El indicador de fortaleza alcista refleja la capacidad de los compradores de impulsar el precio por encima del consenso de valor, mientras que el indicador de fortaleza bajista refleja la capacidad de los vendedores de impulsar el precio por debajo de dicho consenso. El indicador de fortaleza alcista se calcula como el máximo del día menos la EMA13, y el indicador de fortaleza bajista como el mínimo del día menos la EMA13.

En esta estrategia, el umbral del indicador de fortaleza se establece en 0, de modo que cualquier valor superior a 0 genera una señal de trading.

Señal combinada

Cuando las señales de la estrategia de reversión y de la estrategia de fortaleza coinciden, se genera la señal final de trading. La señal larga es la combinación de una señal alcista de reversión y una señal alcista de fortaleza; la señal corta es la combinación de una señal bajista de reversión y una señal bajista de fortaleza.

Análisis de ventajas

Se trata de una estrategia integral que, al utilizar simultáneamente una estrategia de reversión y una de seguimiento de tendencia para generar señales, combina las ventajas de capturar rebotes y seguir tendencias.

El componente de reversión permite aprovechar las oportunidades de reversión tras los gaps. El componente de fortaleza garantiza que solo se abran posiciones cuando existe una tendencia. La combinación de ambos filtra eficazmente las falsas rupturas y evita quedar atrapado.

La optimización de parámetros es flexible y permite ajustarlos según diferentes instrumentos y plazos para encontrar la mejor combinación.

Análisis de riesgos

La probabilidad de que ambas estrategias (reversión y fortaleza) coincidan en señales alcistas o bajistas es baja, por lo que la frecuencia de generación de señales puede ser reducida, existiendo cierto riesgo de escasez de señales.

El componente de reversión podría interpretar erróneamente ajustes intradiarios como oportunidades de reversión, provocando una entrada prematura. El componente de fortaleza podría perder algunas oportunidades de reversión. El uso combinado mitiga en parte estos riesgos. En el futuro se podría introducir un módulo de juicio de tendencia para una mayor optimización.

Direcciones de optimización

- Probar más combinaciones de parámetros para encontrar los óptimos.

- Añadir un módulo de identificación de tendencia para evitar abrir posiciones repetidamente cuando no hay una tendencia clara.

- Considerar la incorporación de una estrategia de stop-loss para controlar las pérdidas por operación.

Conclusión

Esta estrategia combina tanto el seguimiento de tendencias como las características de las operaciones de reversión, lo que la convierte en una destacada dentro de las estrategias integrales. Mediante la optimización de parámetros, se pueden esperar rendimientos estables y sólidos. No obstante, es necesario prestar atención a los riesgos de escasez de señales y de juicios erróneos. En el futuro, se puede optimizar introduciendo módulos de juicio de tendencia y stop-loss para mejorar el rendimiento práctico de la estrategia.

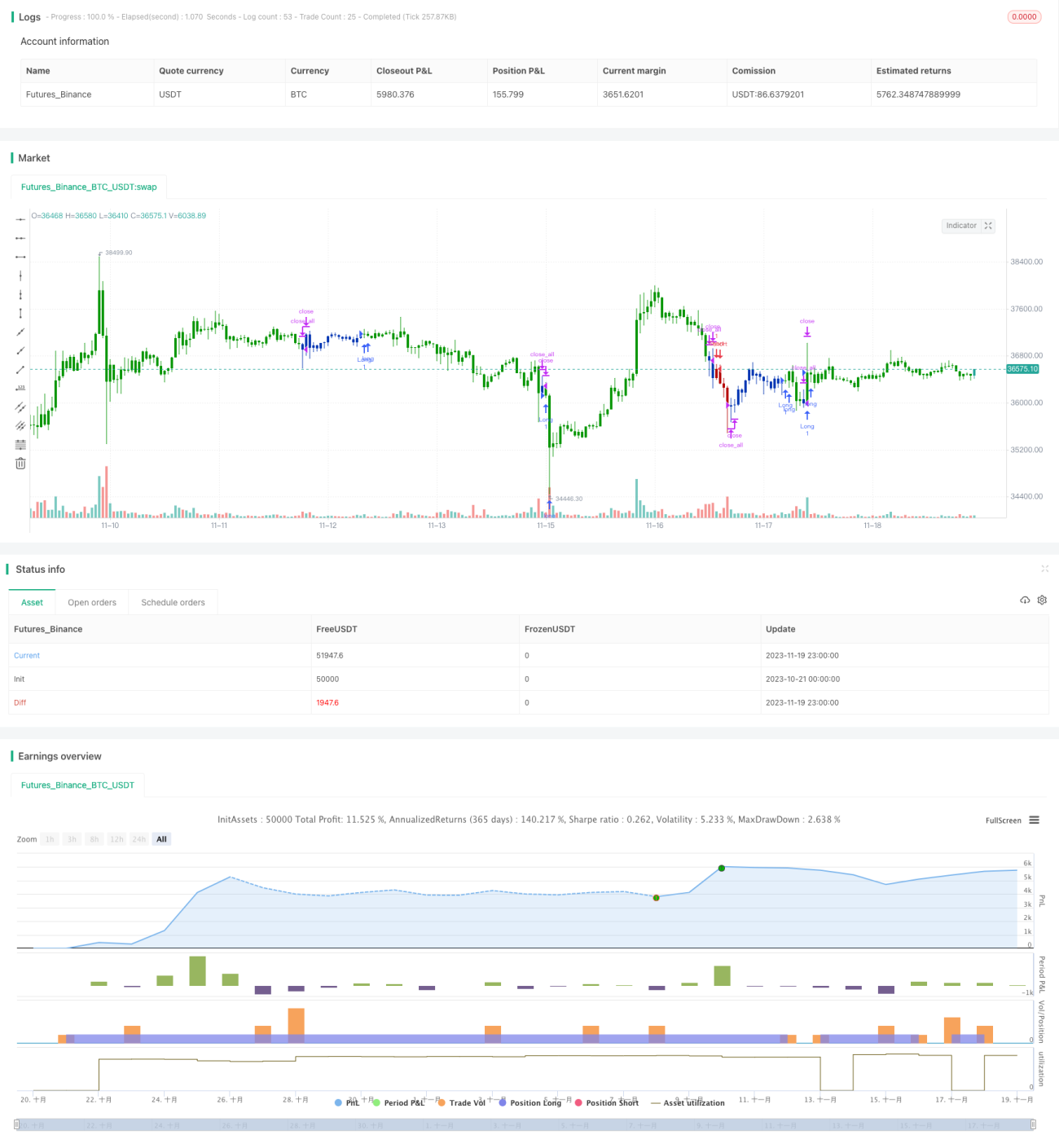

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal. - 1