Estrategia de ruptura de momentum GetString

Resumen

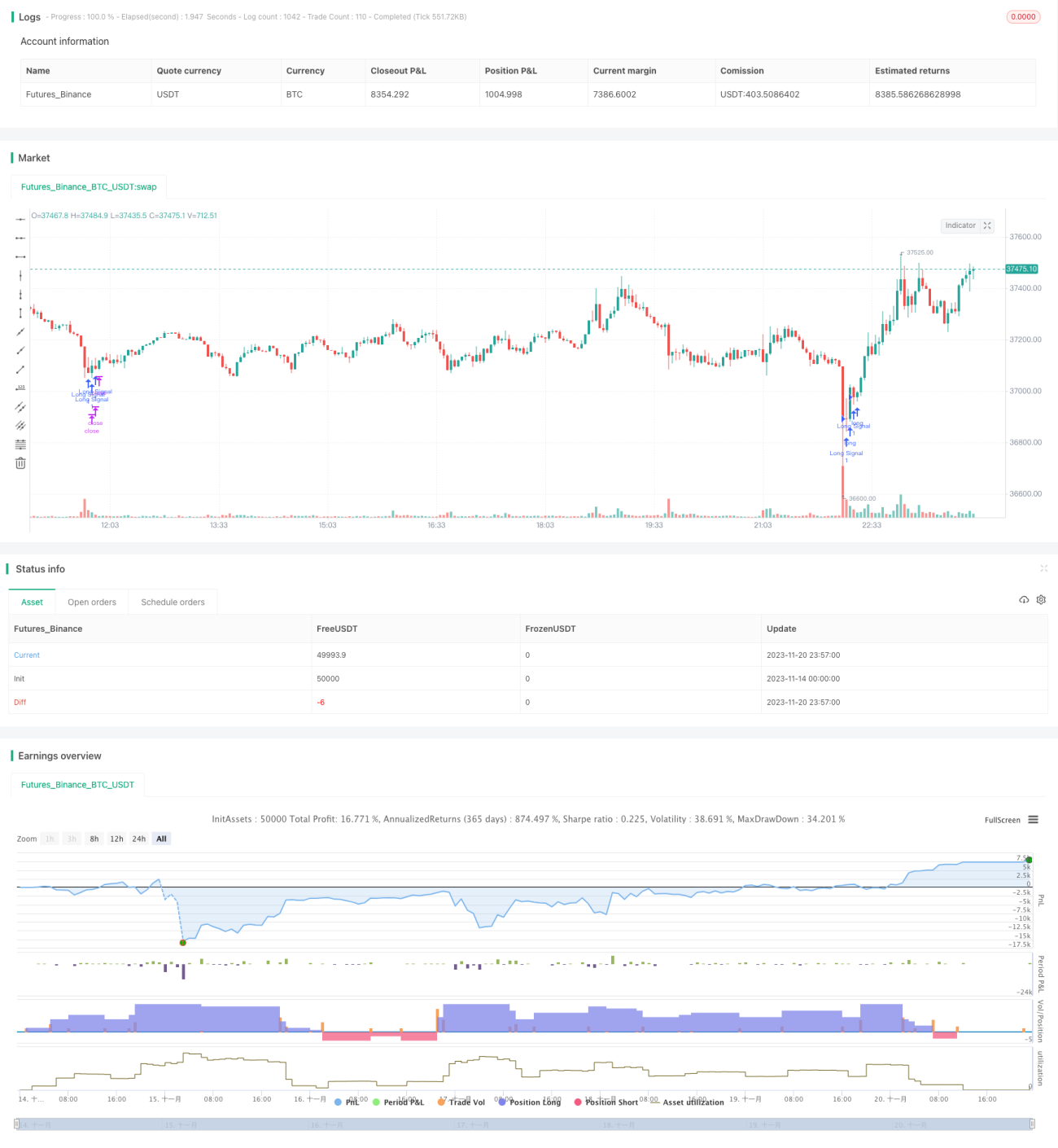

Esta estrategia combina múltiples indicadores como medias móviles, el indicador CCI, el indicador PSAR y el índice direccional ADX, implementando una estrategia de ruptura bastante típica. Cuando el mercado muestra señales alcistas claras, se toma una posición larga; cuando aparecen señales bajistas claras, se toma una posición corta, siendo muy adecuada para operaciones a corto y medio plazo.

Principio

Las condiciones de entrada de esta estrategia incluyen los siguientes aspectos:

- Medias móviles: se requiere que la media de 5 días cruce por encima de la de 10 días, la de 10 días por encima de la de 20 días, y la de 20 días por encima de la de 40 días, filtrando así eficazmente la mayoría de las falsas rupturas.

- Indicador CCI: se requiere que el CCI sea inferior a -100 como señal de entrada larga, y superior a 100 como señal de entrada corta.

- Indicador PSAR: se requiere que la dirección del indicador PSAR de puntos esté alineada con la dirección de la tendencia de precios.

- Indicador ADX: se requiere que el ADX sea mayor que 20, indicando que el mercado está en tendencia, adecuado para un sistema de ruptura.

Al mismo tiempo, las condiciones de salida también consideran múltiples indicadores:

- Medias móviles: al contrario de la entrada, si la media de 5 días cruza por debajo de la de 10 días, es señal de cierre de posición larga.

- Indicador CCI y PSAR: también opuestos a la entrada, por ejemplo, si el CCI supera 100, se cierra la posición larga.

De esta forma, la entrada es estricta y la salida más flexible, lo que permite obtener una mayor tasa de ganancia.

Ventajas

Se trata de una estrategia de ruptura con múltiples indicadores bastante típica, que presenta las siguientes ventajas:

- Condiciones de entrada estrictas: con múltiples filtros de indicadores, se reduce el riesgo de falsas rupturas.

- Parámetros optimizados: los indicadores tienen una buena adaptabilidad al mercado.

- Uso de indicadores de tendencia: evita quedar atrapado en mercados laterales.

- Medias móviles para determinar tendencias a corto/medio plazo: proporcionan estabilidad.

- El CCI captura condiciones de sobrecompra/sobreventa a corto plazo.

- El PSAR tiene buena capacidad para determinar la dirección de la tendencia.

Riesgos

Esta estrategia también presenta los siguientes riesgos:

- En condiciones extremas del mercado, la combinación de múltiples indicadores puede perder efectividad y no filtrar todos los riesgos.

- En tendencias muy fuertes, los indicadores de corto/medio plazo pueden fallar al momento de señalar la entrada, no capturando toda la tendencia.

- Parámetros incorrectos en indicadores locales como el CCI pueden provocar pérdida de oportunidades.

- El PSAR tiene bajo rendimiento en puntos de inflexión de la tendencia.

Medidas correctivas:

- Relajar ligeramente las condiciones de entrada, asumiendo mayores costos para reducir el riesgo.

- Añadir indicadores de mayor plazo, como medias móviles de 60 días o más.

- Optimizar dinámicamente parámetros como los del CCI.

- Combinar más indicadores para juzgar la tendencia, como las Bandas de Bollinger.

Direcciones de optimización

Esta estrategia tiene varias direcciones de mejora:

- Incorporar algoritmos de aprendizaje automático para optimizar parámetros en tiempo real y aumentar la adaptabilidad.

- Añadir técnicas de combinación de modelos, integrando más estrategias no correlacionadas para mejorar la estabilidad.

- Introducir mecanismos de control de riesgos, como stops de pérdidas, para limitar pérdidas por operación.

- Agregar un módulo de detección de tendencias para evitar mercados laterales.

- Optimizar los pesos de los indicadores, permitiendo que los más relevantes en cada entorno de mercado tengan mayor influencia.

Conclusión

En resumen, esta estrategia es un enfoque de ruptura con múltiples indicadores, clásico y típico. Sus ventajas son condiciones de entrada rigurosas, salidas más flexibles e inclusión de un módulo de detección de tendencias. Sin embargo, también conlleva ciertos riesgos y requiere optimización continua para adaptarse a mercados más complejos. La combinación de modelos y la optimización de parámetros son sus direcciones de desarrollo.

- 1