Rastreador de tendencia de banda

Resumen

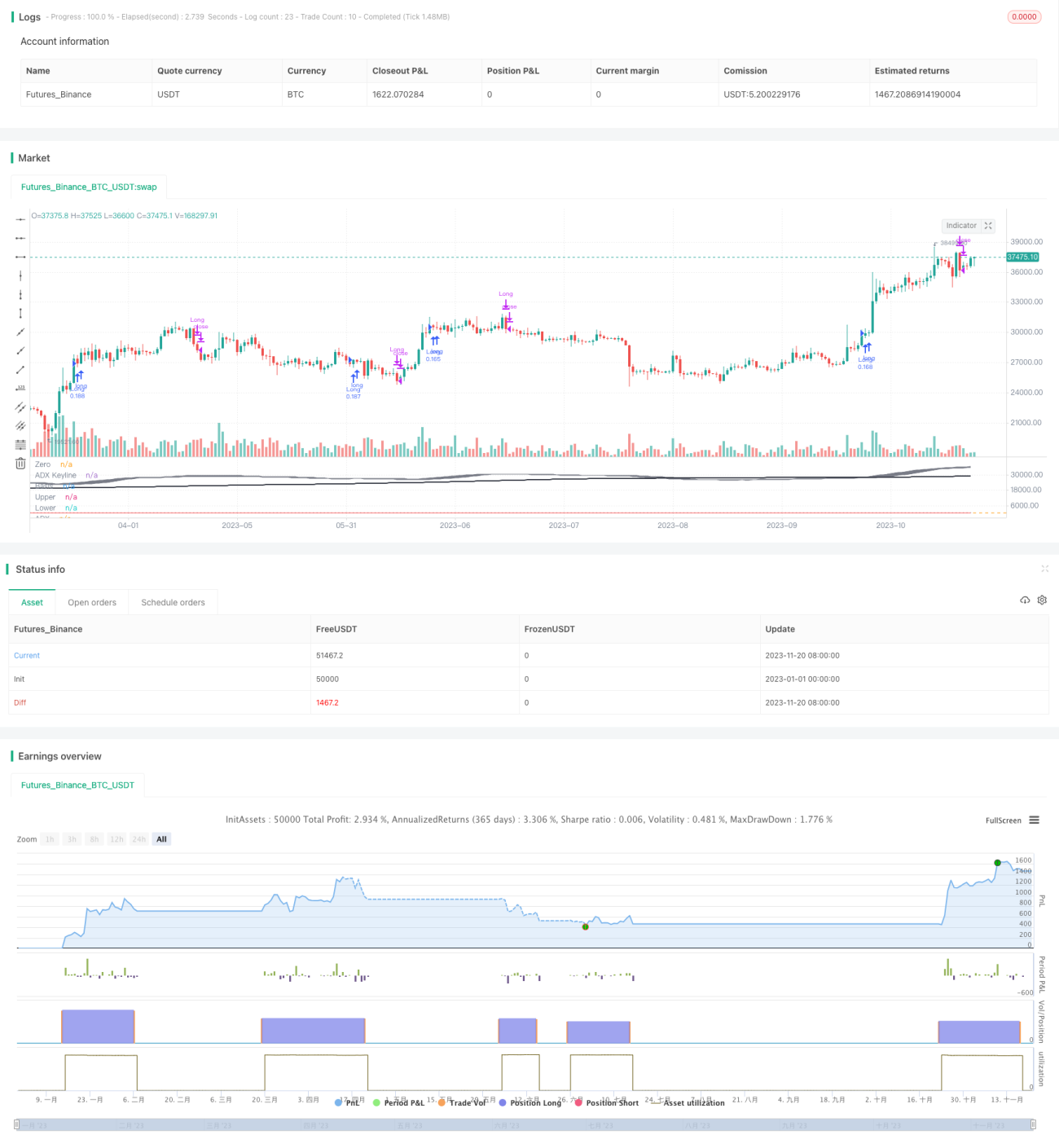

El objetivo de esta estrategia es una estrategia de bajo riesgo para capturar acciones (u otros mercados) con tendencia, buscando lograr una tasa de reducción mínima (por ejemplo, al momento de escribir este artículo, AAPL tiene solo un 1.36% de reducción, FB aproximadamente un 1.93%, y SPY un 0.80%, todos manteniéndose rentables).

Principio de la estrategia

La estrategia utiliza la media móvil de 200 días, bandas de Bollinger personalizadas, el TSI de media móvil ponderada de 52 períodos y la fuerza ADX.

La señal de compra es: precio de cierre por encima de la media móvil de 200 días + cierre de 5 velas por encima de la banda superior de Bollinger personalizada + TSI positivo + ADX por encima de 20.

Dado que las pruebas retrospectivas demuestran que la estrategia solo es adecuada para acciones con tendencia, se han eliminado algunas condiciones de venta/venta en corto, utilizando únicamente órdenes largas.

Análisis de ventajas

La ventaja de esta estrategia radica en su baja tasa de reducción y riesgo mínimo, siendo adecuada para operaciones de bajo riesgo en la mayoría de las acciones con tendencia. Según los datos de las pruebas, muestra alta rentabilidad y durante el período de prueba, AAPL tuvo una reducción máxima del 1.36%, y FB del 1.93%.

Al combinar múltiples indicadores técnicos como bandas de Bollinger, medias móviles, y el indicador TSI, junto con el ADX para evaluar la fuerza de la tendencia, la estrategia compra cuando se detecta una tendencia alcista, buscando capturar las oportunidades alcistas de medio a largo plazo de las acciones en tendencia. En comparación con el uso de un solo indicador, esta estrategia integra múltiples indicadores técnicos, ofreciendo un juicio más preciso y fiable, con menor riesgo.

La estrategia también incluye una estrategia de stop-loss: cuando la dirección del indicador TSI cambia, se detiene la pérdida oportunamente para maximizar el aseguramiento de ganancias y controlar eficazmente el riesgo.

Análisis de riesgos

La estrategia enfrenta principalmente dos riesgos:

-

Riesgo de eventos imprevistos. Ciertos eventos de cisne negro pueden provocar una fuerte caída y volatilidad de la acción, imposibilitando el stop-loss.

-

Riesgo de fin de tendencia. Cuando una acción pasa de tener tendencia a consolidarse, puede generar una reducción significativa.

Para el riesgo 1, se puede establecer un mecanismo de stop-loss más estricto o intervenir manualmente. Para el riesgo 2, se pueden incorporar más factores de juicio para detectar el fin de la tendencia, como añadir indicadores de volumen.

Direcciones de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

-

Añadir una estrategia de stop-loss con puntos de stop más precisos para controlar mejor el riesgo.

-

Optimizar los parámetros de las medias móviles, probando la estabilidad de diferentes combinaciones de parámetros.

-

Incorporar sistemas de juicio como indicadores de volumen para determinar con mayor precisión el inicio y el fin de una tendencia.

-

Probar parámetros de períodos de tiempo más largos para adaptarse a operaciones de mayor plazo.

Conclusión

Esta estrategia utiliza el ADX para evaluar la fuerza de la tendencia, el TSI para determinar la dirección de la tendencia, las bandas de Bollinger para detectar rupturas, y la media móvil para evaluar la tendencia de largo plazo. Múltiples indicadores se validan mutuamente para determinar los momentos de compra. La estrategia de stop-loss puede controlar eficazmente el riesgo. Esta estrategia es adecuada para seguir acciones en tendencia a largo plazo, con baja tasa de reducción y alta rentabilidad, lo que le otorga ciertas ventajas. Sin embargo, todavía necesita optimizarse frente a los riesgos para hacerla más robusta.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gary_trades

//This script has been designed to be used on trending stocks as a low risk trade with minimal drawdown, utilising 200 Moving Average, Custom Bollinger Band, TSI with weighted moving average and ADX strength.

//Backtest dates are set to 2010 - 2020 and all other filters (moving average, ADX, TSI , Bollinger Band) are not locked so they can be user amended if desired. - 1