Estrategia de seguimiento de doble reversión

Resumen

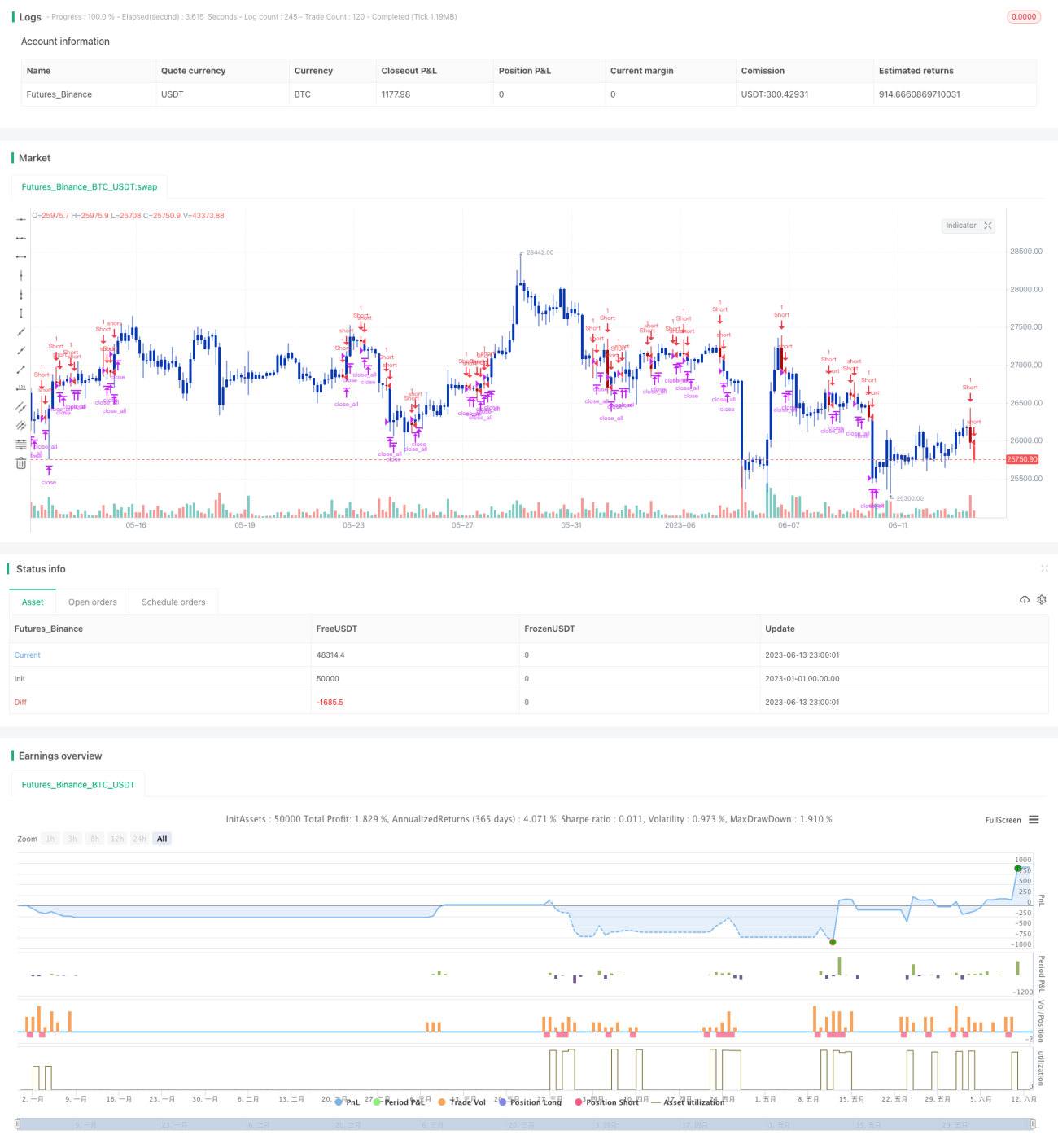

La estrategia de seguimiento de doble reversión combina dos subestrategias: la reversión 123 y la reversión clave a la baja, logrando una captura más precisa de las señales de trading. La estrategia de reversión 123 utiliza la comparación del precio de cierre con los dos días anteriores, combinada con el indicador Stoch, para identificar posibles reversiones. La estrategia de reversión clave a la baja detecta señales de reversión observando los nuevos mínimos en una tendencia bajista. La combinación de las señales de ambas subestrategias permite tomar decisiones de trading más precisas y fiables.

Principio de la estrategia

La estrategia se compone de dos subestrategias. La primera, la reversión 123, tiene la siguiente lógica:

- Si el precio de cierre de hoy y ayer son ambos superiores al de anteayer, y el Stoch rápido es inferior al Stoch lento, además la línea rápida está por debajo de 50, entonces se toma una posición larga.

- Si el precio de cierre de hoy y ayer son ambos inferiores al de anteayer, y el Stoch rápido es superior al Stoch lento, además la línea rápida está por encima de 50, entonces se toma una posición corta.

La segunda subestrategia, la reversión clave a la baja, tiene una lógica simple:

En una tendencia bajista, si aparece un nuevo mínimo, se toma una posición corta.

La señal de trading de toda la estrategia se activa únicamente cuando ambas subestrategias generan señales en la misma dirección.

Ventajas

La mayor ventaja de esta estrategia es la precisión y fiabilidad de las señales. Al requerir que ambas subestrategias coincidan para ejecutar una operación, se filtran algunas operaciones ruidosas, lo que mejora significativamente la estabilidad de la estrategia.

Además, la estrategia combina información de múltiples marcos temporales, incluyendo la comparación de dos días y la información de varios días del indicador Stoch, lo que hace que la base de la decisión sea más completa y fiable.

En principio, la estrategia cumple tanto con las características de una estrategia de reversión como de una estrategia de tendencia, lo que la hace adecuada para aplicaciones prácticas.

Análisis de riesgos

El mayor riesgo de esta estrategia es que el requisito de señales dobles también aumenta la probabilidad de perder operaciones. Cuando las señales de las dos subestrategias no coinciden, se pierden oportunidades de trading.

Además, las subestrategias tienen sus propios problemas. La reversión 123 es muy sensible a los parámetros, por lo que requiere una prueba y optimización cuidadosas. La reversión clave a la baja no es efectiva en mercados laterales.

Estos problemas pueden resolverse ajustando los parámetros e introduciendo otros criterios auxiliares.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros de las subestrategias para que se adapten mejor a las características específicas del activo.

- Introducir indicadores auxiliares como el volumen y la volatilidad para mejorar la precisión de las decisiones.

- Agregar modelos de aprendizaje automático para optimizar automáticamente los parámetros utilizando datos históricos.

Conclusión

La estrategia de seguimiento de doble reversión, mediante la combinación de las subestrategias de reversión 123 y reversión clave a la baja, logra una doble confirmación en la captura de reversiones. Combina las ventajas de las estrategias de reversión y tendencia, con un amplio potencial de aplicación práctica. Mediante la optimización de parámetros y modelos, es posible mejorar aún más el rendimiento de la estrategia, convirtiéndola en una herramienta importante para los traders de reversiones.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1