Estrategia de trading con indicador de momento de cambio de doble tasa

Resumen

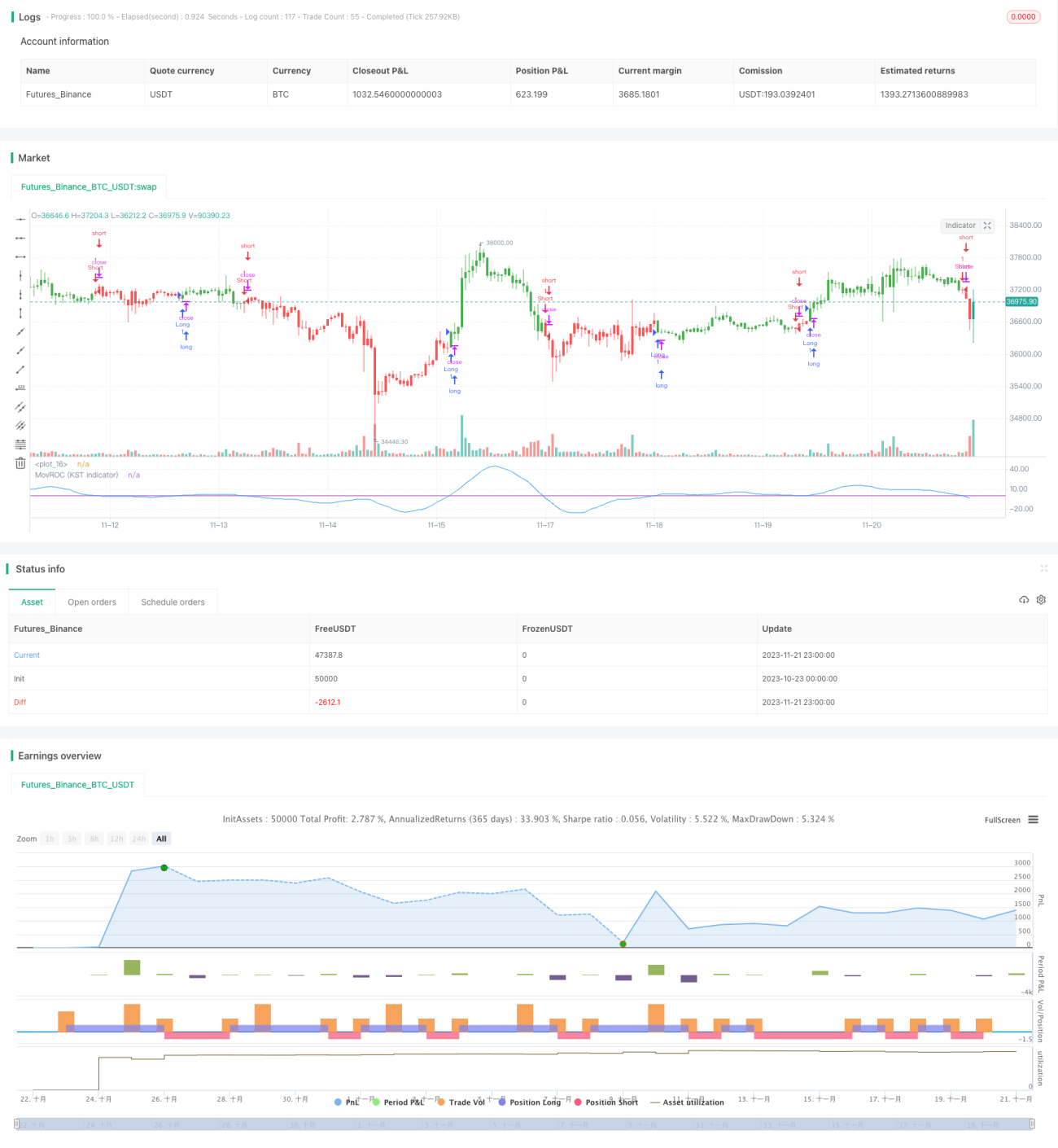

La estrategia es una estrategia de trading basada en el indicador de momento de tasa de cambio dual. La estrategia calcula las tasas de cambio de múltiples períodos diferentes para construir un indicador de momento integral, y utiliza su fluctuación para juzgar la tendencia del mercado y generar señales de trading.

Principio de la estrategia

El indicador central de la estrategia es el Indicador de Momento de Tasa de Cambio Dual (Dual Rate of Change Momentum Indicator, DRCMI). Se compone de un promedio ponderado de las tasas de cambio de varios períodos diferentes. Específicamente, incluye tasas de cambio de 6, 10, 15 y 20 períodos. El peso de las tasas de cambio de 6 y 10 períodos es 1; el peso de la tasa de cambio de 15 períodos es 2; el peso de la tasa de cambio de 20 períodos es 3. De esta manera, las tasas de cambio de períodos más largos tienen un peso mayor.

Al integrar las tasas de cambio de múltiples períodos, se puede reflejar simultáneamente el momento a corto y largo plazo del mercado. Cuando el DRCMI es positivo, indica que tanto la tendencia a corto como a largo plazo son alcistas; cuando es negativo, indica que ambas son bajistas. La amplitud de fluctuación del DRCMI también refleja la fuerza del momento del mercado.

Basándose en las características cíclicas alcistas y bajistas del DRCMI, la estrategia juzga la tendencia del mercado y genera señales de trading. Cuando el DRCMI cruza por encima de la línea cero, se abre una posición larga; cuando cruza por debajo de la línea cero, se abre una posición corta.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Integra el momento de múltiples períodos, lo que permite juzgar la tendencia del mercado con mayor precisión.

- Captura mejor las características cíclicas en comparación con un indicador de tasa de cambio único.

- El diseño de pesos es razonable, dando más importancia a los períodos más largos, lo que ayuda a filtrar el ruido.

- Implementación simple, con un solo indicador se puede determinar la dirección del mercado.

- Los parámetros de los períodos se pueden personalizar para adaptarse a diferentes instrumentos.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Al ser un indicador compuesto de múltiples períodos, la configuración de parámetros es sensible; una configuración inadecuada puede llevar al fracaso.

- Se centra únicamente en el indicador de momento, posiblemente ignorando otros factores.

- Existe cierto retraso, por lo que se debe optimizar adecuadamente la entrada y salida del mercado.

- Durante fluctuaciones violentas del mercado, sigue siendo necesaria una protección mediante stops.

Para controlar el riesgo, se recomienda establecer stops, optimizar los parámetros del indicador y complementar con otros indicadores técnicos.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del DRCMI, ajustando la configuración de los períodos y los pesos.

- Combinar con indicadores de tendencia para determinar la fase del mercado y ajustar los parámetros de forma dinámica.

- Establecer stops dinámicos para proteger las ganancias.

- Combinar con indicadores de correlación para evaluar la relación entre instrumentos y establecer combinaciones de estos.

Resumen

Esta estrategia construye el indicador DRCMI, integrando las características de momento de múltiples períodos para juzgar la tendencia del mercado y obtener ganancias. La estrategia es simple y práctica, con resultados evidentes. Sin embargo, la configuración de parámetros y la protección mediante stops aún requieren optimización, y su efectividad es mayor al combinarla con otros indicadores técnicos.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1