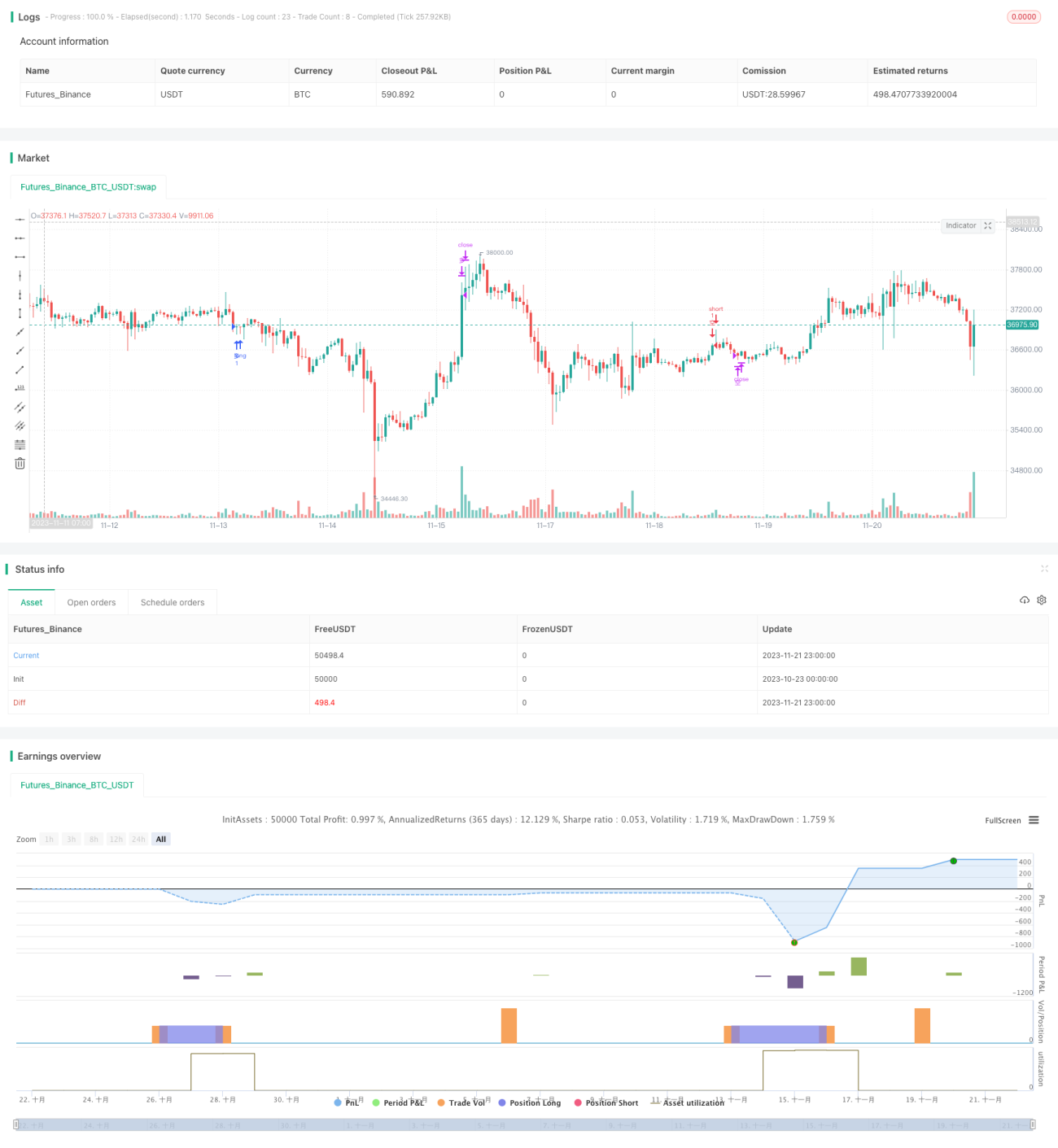

Estrategia de trading de tendencia y oscilación con Bandas de Bollinger

Resumen

Esta estrategia se basa en las Bandas de Bollinger para determinar la dirección de la tendencia del mercado, realizando operaciones en sentido contrario cuando la tendencia cambia. En un mercado alcista, se abre una posición larga cuando el precio cae por debajo de la banda inferior de Bollinger; en un mercado bajista, se abre una posición corta cuando el precio supera la banda superior de Bollinger. Además, la estrategia incorpora una media móvil como criterio de tendencia a largo plazo, lo que la hace más estable.

Principio de la Estrategia

La estrategia utiliza la banda media, la banda superior y la banda inferior de Bollinger para determinar la dirección de la tendencia del mercado. La banda media es una media móvil exponencial de n períodos, mientras que la banda superior e inferior son respectivamente la banda media + 2,3 veces la desviación estándar y la banda media - 2,3 veces la desviación estándar. Cuando el precio rompe la banda inferior, indica que el mercado se encuentra en una tendencia alcista; cuando el precio rompe la banda superior, indica una tendencia bajista.

Además, la estrategia establece una media móvil simple (SMA) de 200 períodos como indicador de tendencia a largo plazo. Solo se emite una señal de trading cuando el indicador de las Bandas de Bollinger y la SMA están en la misma dirección. Esto filtra eficazmente algunas rupturas falsas.

La lógica de trading específica es la siguiente:

- Determinar tendencia alcista: banda superior de Bollinger > SMA, banda media > SMA, banda inferior >= SMA.

- Determinar tendencia bajista: banda superior de Bollinger < SMA, banda media < SMA, banda inferior <= SMA.

- Condición de entrada larga: tendencia alcista + precio cae por debajo de la banda inferior de Bollinger.

- Condición de salida larga: precio supera la banda superior de Bollinger.

- Condición de entrada corta: tendencia bajista + precio supera la banda superior de Bollinger.

- Condición de salida corta: precio cae por debajo de la banda media de Bollinger o el precio retrocede por encima de la media móvil de 230 períodos.

Análisis de Ventajas

- El uso de las Bandas de Bollinger para determinar la dirección de la tendencia permite capturar eficazmente las oportunidades de ruptura.

- La inclusión del filtro de media móvil a largo plazo reduce el riesgo de rupturas falsas.

- La lógica de entrada larga y corta es clara y fácil de entender.

- Las condiciones de salida para posiciones cortas son relativamente estrictas, lo que puede reducir las pérdidas.

Análisis de Riesgos

- Pueden producirse deslizamientos significativos cuando las Bandas de Bollinger y la SMA emiten señales de trading.

- Las condiciones estrictas para las posiciones cortas pueden resultar en ganancias limitadas en dichas posiciones.

- Una configuración inadecuada de los parámetros puede provocar una frecuencia de trading demasiado alta o demasiado baja.

- Las estrategias basadas en rupturas pueden generar grandes pérdidas.

Métodos de mejora:

- Optimizar los parámetros de las Bandas de Bollinger para reducir la frecuencia de trading.

- Establecer niveles de stop-loss para evitar pérdidas individuales excesivas.

- Incorporar filtros de volumen de operaciones para garantizar la validez de las rupturas.

Conclusión

En general, esta estrategia es relativamente simple y fácil de entender. Utiliza las Bandas de Bollinger para determinar la tendencia y realiza operaciones en sentido contrario en los puntos de inflexión. Al mismo tiempo, la incorporación de indicadores de largo y corto plazo filtra eficazmente las señales. La estrategia aún tiene un amplio margen de optimización; ajustar adecuadamente los parámetros e incorporar indicadores de volumen, entre otros, puede mejorarla aún más.

- 1