Estrategia de seguimiento de tendencias basada en múltiples indicadores

Resumen

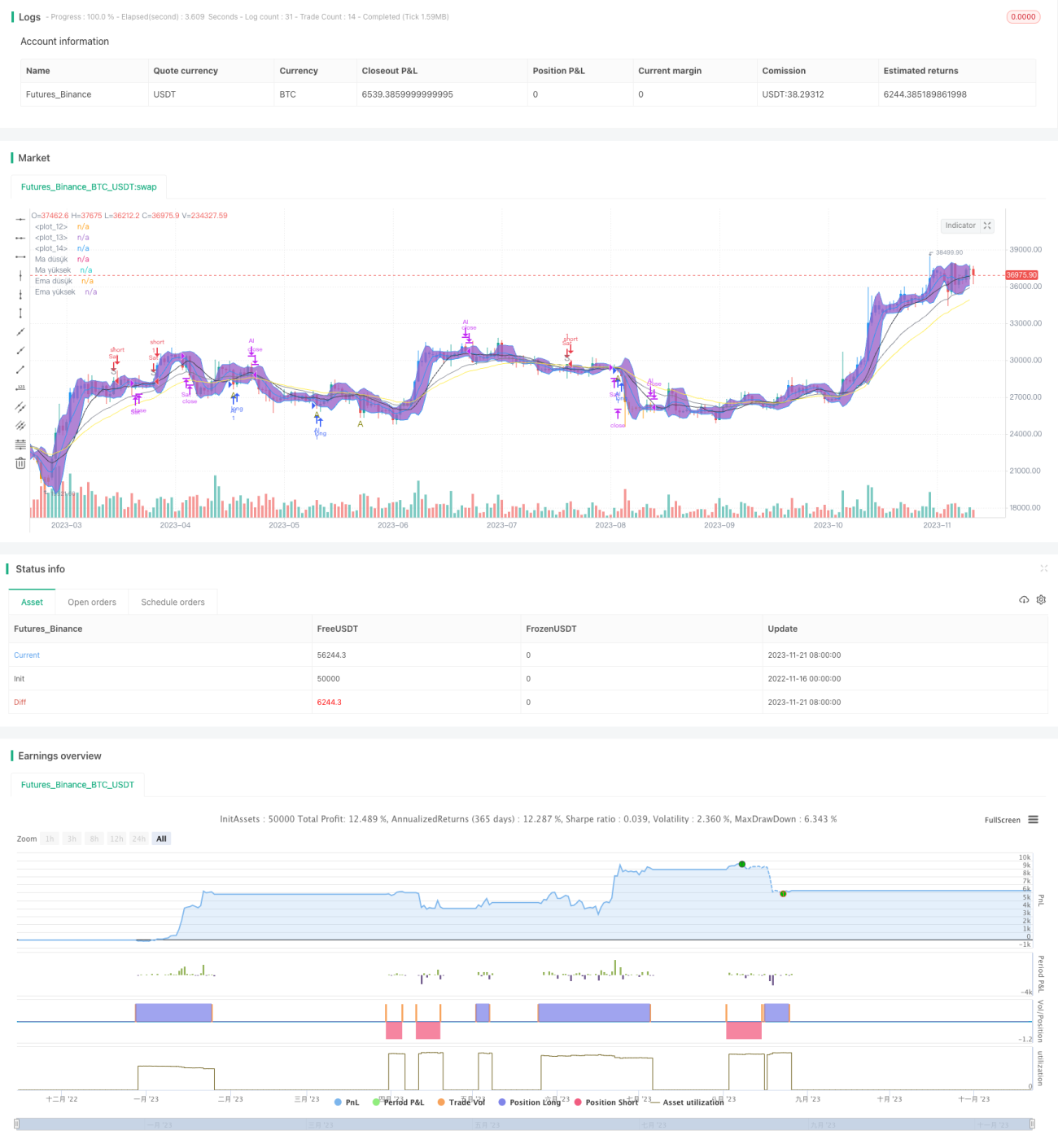

Esta estrategia identifica tendencias mediante la combinación de múltiples indicadores como RSI, MA, EMA y Bandas de Bollinger, implementando un seguimiento de tendencia. Cuando se identifica una tendencia descendente relativamente ascendente, la estrategia establece una posición larga; por el contrario, cuando se identifica una tendencia ascendente relativa, la estrategia establece una posición corta.

Principio de la Estrategia

La lógica central de esta estrategia es combinar cuatro indicadores (RSI, MA, EMA y Bandas de Bollinger) para identificar la tendencia del precio. Específicamente, se dibujan simultáneamente dos medias móviles (MA), una con período 10 y otra con período 5. También se dibujan dos medias móviles exponenciales (EMA) con parámetros 30 y 20 respectivamente. El parámetro del RSI se establece en 7.

Cuando el precio de cierre rompe a la baja la MA de 5 períodos, la EMA de 20 períodos y la banda inferior, y además el RSI cae por debajo del nivel de sobrecompra de 25, la estrategia juzga que los precios están relativamente ascendentes y entra en una posición larga.

Por el contrario, cuando el precio de cierre rompe al alza la MA de 10 períodos, la EMA de 30 períodos y la banda superior, y además el RSI supera el nivel de sobreventa de 75, la estrategia juzga que los precios están relativamente descendentes y entra en una posición corta.

Se puede observar que la estrategia, mediante la combinación del juicio de que el precio rompe las medias móviles y el RSI revierte (lógica de mono), identifica tendencias potenciales y las sigue.

Análisis de Ventajas

La mayor ventaja de esta estrategia es el uso de múltiples indicadores para identificar tendencias, lo que puede reducir eficazmente las señales falsas. En concreto, el precio debe romper tanto las medias móviles como las Bandas de Bollinger para activar una señal de compra o venta, y además el RSI debe experimentar un cambio de Langhard, filtrando así gran parte del ruido.

Además, la estrategia sigue tendencias relativamente claras en lugar de ruido a corto plazo, lo que también aumenta la probabilidad de obtener beneficios. En general, la estrategia presenta ventajas como una configuración flexible, dificultad para ser arbitrada y una alta probabilidad de ganancias.

Análisis de Riesgos

Cabe señalar que ninguna estrategia puede garantizar un 100% de ganancias, y esta no es una excepción. El riesgo principal radica en que la combinación de múltiples indicadores pueda juzgar erróneamente, generando operaciones incorrectas. Además, eventos imprevistos pueden provocar que la estrategia falle.

Para reducir el riesgo, se pueden ajustar adecuadamente los parámetros de los indicadores y optimizar la probabilidad de ganancias. Asimismo, es muy necesario establecer puntos de stop loss para controlar las pérdidas individuales. Por supuesto, los inversores deben estar preparados psicológicamente para los riesgos sistémicos inevitables.

Direcciones de Optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

- Probar combinaciones de más tipos de indicadores para encontrar mejores combinaciones de múltiples indicadores;

- Optimizar los parámetros de los indicadores para mejorar la estabilidad de la estrategia;

- Agregar modelos de aprendizaje automático como apoyo al juicio para mejorar la precisión;

- Incorporar un mecanismo de stop loss adaptativo para controlar el riesgo;

- Realizar optimización mediante backtesting para mejorar la estabilidad y la tasa de ganancias.

Resumen

Esta estrategia, basada en los cuatro indicadores RSI, MA, EMA y Bandas de Bollinger, diseña un mecanismo de seguimiento relativamente ascendente, que tras identificar la tendencia del precio mediante la combinación de múltiples indicadores, entra en operaciones en una dirección determinada. La integración de múltiples indicadores en el juicio puede reducir eficazmente la probabilidad de errores, filtrar ruido hasta cierto punto y seguir tendencias relativamente claras. Por supuesto, también es necesario prestar atención al control de riesgos. En general, la estrategia tiene un gran margen de optimización y, combinada con técnicas como el aprendizaje automático, podría lograr mejores resultados.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lepstick-TC

//@version=4

strategy("1", overlay=true)- 1