Estrategia de cruce de medias móviles

Resumen

La estrategia de cruce de medias móviles genera señales de trading calculando el cruce de dos medias móviles simples (SMA) con diferentes parámetros. Cuando la SMA más rápida cruza por encima de la SMA más lenta, se genera una señal de compra; cuando la SMA más lenta cruza por debajo de la SMA más rápida, se genera una señal de venta. Esta estrategia utiliza dos conjuntos de parámetros de SMA: uno para determinar el punto de compra y otro para el punto de venta.

Principio de la estrategia

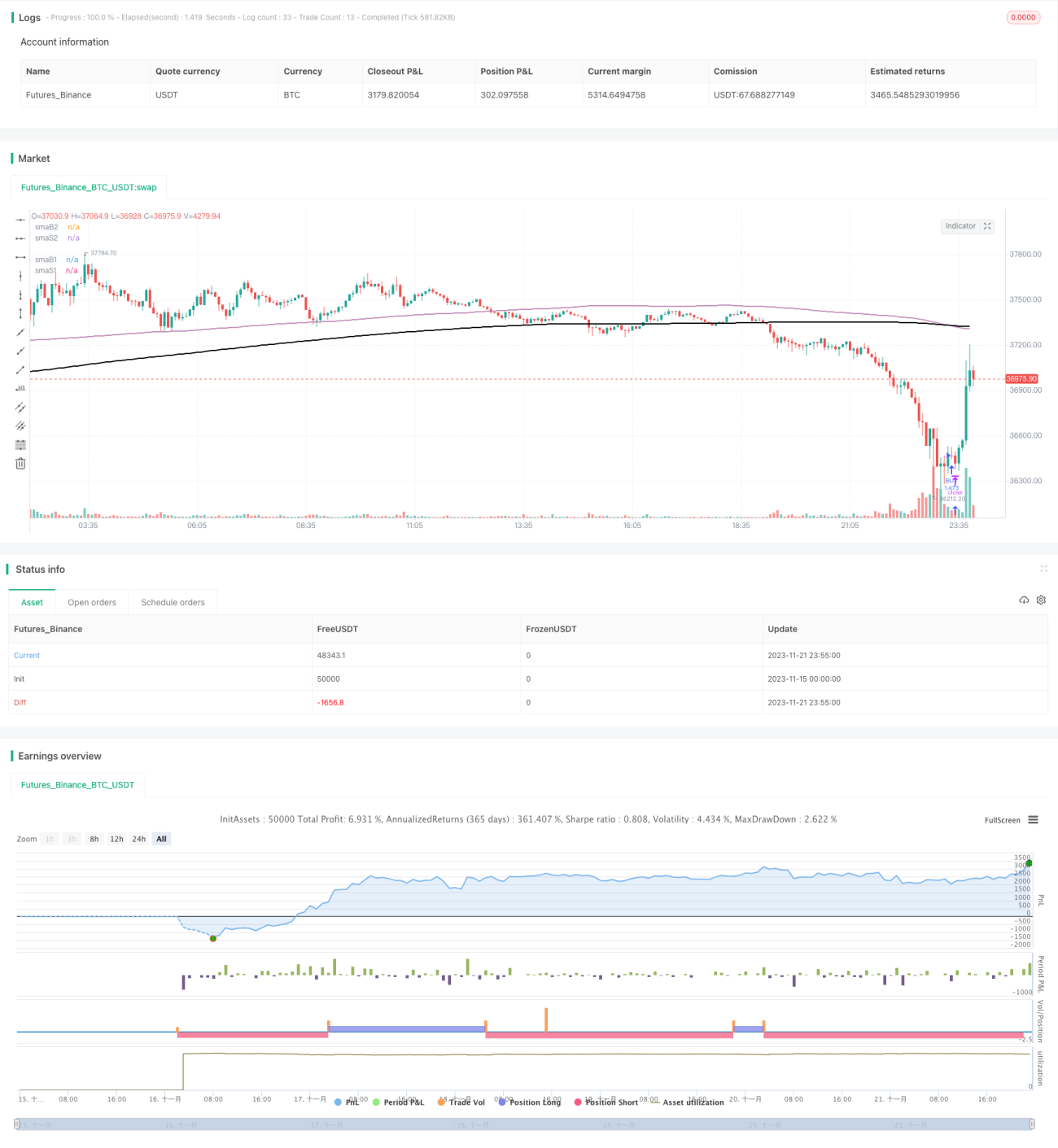

En esta estrategia se utilizan dos conjuntos de parámetros SMA: smaB1, smaB2 y smaS1, smaS2. smaB1 y smaB2 se emplean para determinar señales de compra, representando respectivamente la media más lenta y la más rápida. Cuando smaB1 cruza por encima de smaB2, se genera una señal de compra. smaS1 y smaS2 se utilizan para señales de venta, también representando la media más lenta y la más rápida. Cuando smaS2 cruza por debajo de smaS1, se genera una señal de venta. Esto permite ajustar de manera flexible las condiciones de compra y venta para adaptarse a diferentes entornos de mercado.

Específicamente, la estrategia calcula el valor SMA del precio de cierre y monitorea en tiempo real el cruce de los dos conjuntos de SMA para determinar los momentos de compra y venta. Cuando la SMA rápida cruza por encima de la lenta, se considera que la tendencia del precio es alcista, por lo que se abre una posición larga; cuando la SMA lenta cruza por debajo de la rápida, se determina que la tendencia pasa a ser bajista, por lo que se cierra la posición larga.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas principales:

- Utiliza un sistema de cruce de doble media móvil, lo que permite ajustar de forma flexible las condiciones de compra y venta según los cambios del mercado.

- Las SMA por sí mismas pueden filtrar parte del ruido, generando señales de trading relativamente confiables.

- Permite personalizar combinaciones de parámetros SMA, lo que posibilita optimizar parámetros para diferentes instrumentos.

Análisis de riesgos

La estrategia también conlleva algunos riesgos:

- Las señales de cruce de medias móviles pueden ser rezagadas, sin generar señales inmediatamente antes o después de los puntos de inflexión.

- Una selección inadecuada de la combinación de parámetros SMA puede producir demasiadas señales falsas.

- En mercados con fuertes oscilaciones laterales, la efectividad de las señales puede ser deficiente.

Para controlar estos riesgos, se puede mejorar mediante la optimización de las combinaciones de parámetros SMA, la incorporación de stop loss dinámicos para asegurar ganancias, entre otros métodos.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Probar más combinaciones de parámetros SMA para encontrar los parámetros óptimos.

- Añadir confirmación de volumen para evitar señales falsas durante movimientos bruscos de precios.

- Combinar con otros indicadores (como MACD, RSI, etc.) para filtrar las señales de cruce SMA.

- Agregar estrategias de stop loss para asegurar ganancias y reducir pérdidas.

Resumen

La estrategia de cruce de medias móviles genera señales de trading simples y efectivas mediante el cálculo del cruce de dos conjuntos de SMA. Esta estrategia permite ajustar los parámetros de manera flexible, es aplicable a diferentes instrumentos y constituye una estrategia común de seguimiento de tendencias. Mediante la optimización de parámetros, el filtrado de señales y otros métodos, se puede mejorar aún más la estrategia para generar señales más fiables.

- 1