Estrategia de seguimiento de tendencia basada en los indicadores T3 y CCI

Estrategia de seguimiento de tendencia basada en el indicador T3 y el indicador CCI

Resumen

Se trata de una estrategia cuantitativa de seguimiento de tendencia que utiliza la media móvil suavizada T3 y el indicador CCI. La estrategia calcula el indicador T3-CCI para identificar la tendencia y entra en el mercado cuando se obtiene una señal de confirmación doble, con el objetivo de seguir la tendencia.

Principio de la estrategia

La estrategia primero calcula la media móvil suavizada T3 y el indicador CCI. Luego, el indicador CCI se transforma en el indicador T3-CCI a través de una serie de filtros. Cuando el indicador T3-CCI cruza por encima de la línea cero se genera una señal de compra, y cuando cruza por debajo de la línea cero se genera una señal de venta. Para filtrar señales falsas, la estrategia requiere que el indicador T3-CCI mantenga la misma señal durante dos períodos consecutivos antes de realizar una orden.

Específicamente, la estrategia sigue los siguientes pasos:

- Calcular el indicador CCI y el indicador T3.

- Convertir el indicador CCI en el indicador T3-CCI mediante una serie de filtros digitales.

- Determinar el estado alcista o bajista del indicador T3-CCI.

- Esperar una señal sostenida durante dos barras como señal de entrada.

Análisis de las ventajas de la estrategia

La estrategia presenta las siguientes ventajas:

- Utiliza el indicador T3 para suavizar eficazmente el indicador CCI, filtrando el ruido del mercado.

- Adopta un mecanismo de doble confirmación para evitar señales falsas.

- Sigue tendencias de mediano y largo plazo, evitando retrocesos de corto plazo.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

- En mercados laterales es propensa a generar señales falsas.

- El mecanismo de doble confirmación puede perder oportunidades de corto plazo.

- Ante una reversión brusca de la tendencia, el riesgo de stop-loss es mayor.

Contramedidas:

- Ajustar los parámetros del CCI y T3 para optimizar el rendimiento del indicador.

- Acortar el período de confirmación o ejecutar simultáneamente combinaciones de parámetros rápidos y lentos.

- Utilizar stop-loss móvil o stop-loss oportuno para controlar la pérdida por operación.

Direcciones de optimización

La estrategia se puede optimizar en las siguientes direcciones:

- Ajustar los parámetros del CCI y T3 para adaptarse a diferentes períodos y mercados.

- Agregar indicadores de juicio de tendencia para mejorar la calidad de las señales.

- Ajustar automáticamente el nivel de stop-loss basado en la volatilidad.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

En general, esta estrategia es una estrategia confiable de seguimiento de tendencia de mediano y largo plazo. Controla el riesgo mediante la doble confirmación y el seguimiento de tendencia, y puede servir como estrategia base para el trading de tendencias. Mediante la optimización de parámetros y reglas, se puede mejorar aún más el rendimiento de la estrategia.

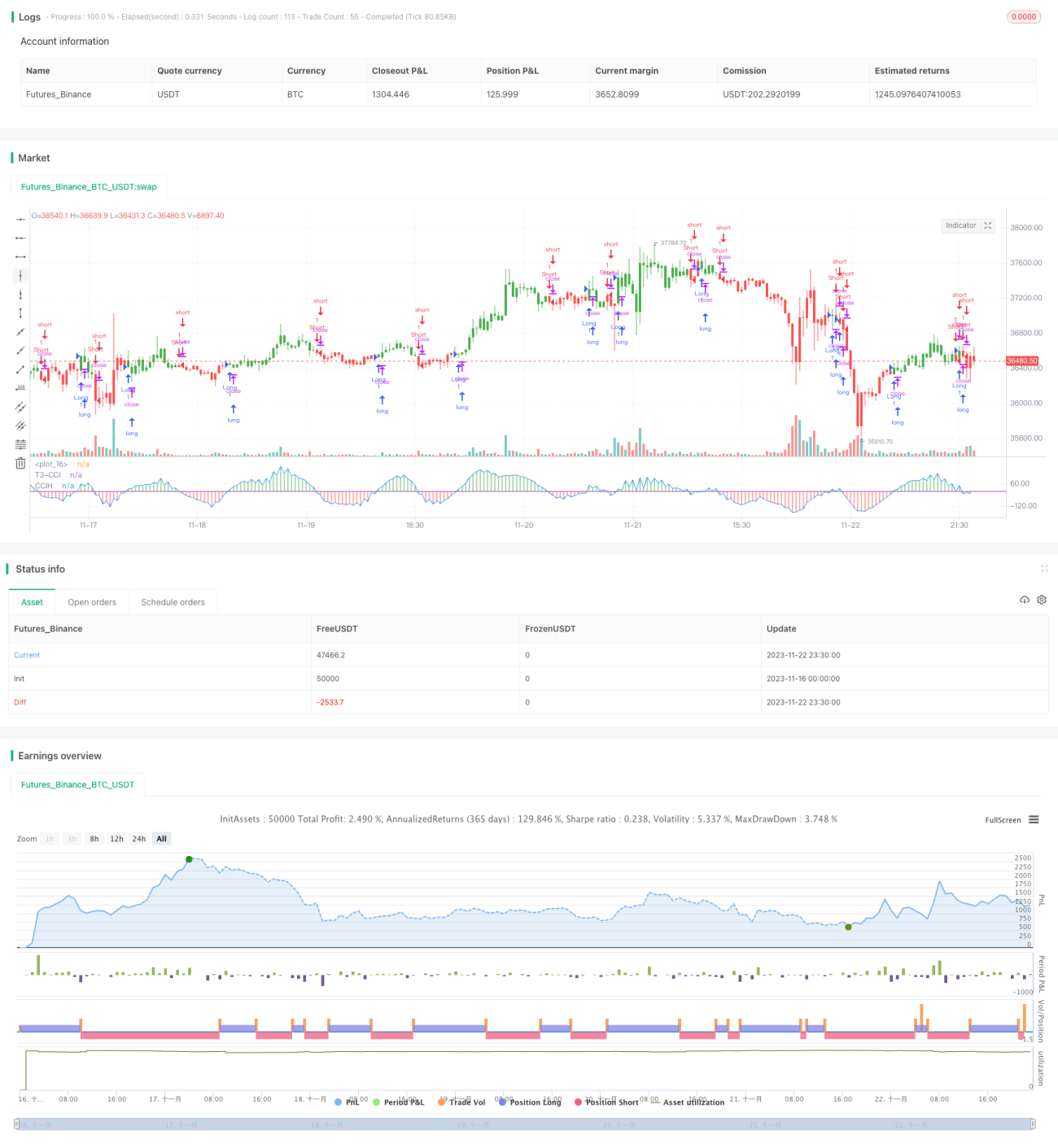

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1