Estrategia de Cruce de Dos Líneas de Reversión

Resumen

La estrategia de reversión con cruce de dos líneas es una estrategia de seguimiento de tendencia que combina la estrategia de reversión 123 y la estrategia del oscilador de tendencia DiNapoli, generando señales de trading mediante el cruce de dos líneas para lograr el seguimiento de la tendencia del mercado.

Principio de la estrategia

Esta estrategia se compone de dos partes:

-

Estrategia de reversión 123: Esta estrategia utiliza el indicador estocástico para generar señales. Cuando el precio de cierre sube después de dos días consecutivos de caídas, y la línea rápida del estocástico está por debajo de la línea lenta y además por debajo de 50, se genera una señal de compra. Cuando el precio de cierre baja después de dos días consecutivos de subidas, y la línea rápida del estocástico está por encima de la línea lenta y además por encima de 50, se genera una señal de venta.

-

Estrategia del oscilador de tendencia DiNapoli: Esta estrategia utiliza la media móvil del precio. Cuando el precio supera o queda por debajo de la media móvil en un cierto margen, se genera una señal de trading. Específicamente, cuando el precio supera el valor positivo de Trigger de la media móvil, se genera una señal de compra; cuando el precio cae por debajo del valor negativo de Trigger de la media móvil, se genera una señal de venta.

Después de que las dos estrategias anteriores generen sus propias señales de trading independientes, esta estrategia las integra. Solo cuando ambas señales de trading coinciden, es decir, cuando el cruce de dos líneas forma una señal en la misma dirección, la estrategia genera una orden de trading real; de lo contrario, no realiza ninguna operación.

Análisis de ventajas

Esta estrategia combina las señales de dos líneas de trading, lo que permite seguir eficazmente la tendencia del mercado, con las siguientes ventajas:

-

Aprovecha al máximo la capacidad del indicador estocástico para evaluar la fuerza y la tendencia, evitando pérdidas causadas por señales engañosas de un solo indicador.

-

El indicador DiNapoli puede identificar eficazmente la tendencia, evitando aperturas innecesarias debidas a fluctuaciones aleatorias.

-

El cruce de dos líneas reduce eficazmente las señales falsas, mejora la calidad de las señales y proporciona una base sólida para determinar la dirección del mercado.

-

Los parámetros de la estrategia son ajustables, y el usuario puede seleccionar combinaciones de parámetros según sus preferencias personales, adaptándose flexiblemente a diferentes entornos de mercado.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

En un mercado alcista, la estrategia podría ser demasiado cautelosa debido a parámetros excesivamente conservadores, perdiendo oportunidades de compra. Se pueden ajustar los parámetros adecuadamente para hacer la estrategia más agresiva.

-

En un mercado bajista, la señal de cruce de dos líneas puede retrasarse, provocando condiciones de sobrecompra o sobreventa. Se debe acortar el período de la media móvil para hacer la estrategia más sensible.

-

Si se produce un movimiento unilateral masivo, la señal de cruce de dos líneas puede volverse lenta. Se debe establecer un stop loss para controlar las pérdidas.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Probar y optimizar los parámetros del indicador estocástico y del oscilador DiNapoli para encontrar la mejor combinación de parámetros.

-

Agregar otros indicadores auxiliares de juicio, como el indicador de volumen, para enriquecer la lógica interna de la estrategia y mejorar la precisión de las señales.

-

Utilizar métodos de aprendizaje automático para entrenar y optimizar los parámetros de la estrategia y las reglas de generación de señales, de modo que se adapte más ampliamente a los cambios del mercado.

-

Combinar indicadores técnicos avanzados para juzgar la estructura local, distinguir señales de corto/medio plazo y de medio/largo plazo, permitiendo que la estrategia opere en múltiples marcos temporales.

Conclusión

La estrategia de reversión con cruce de dos líneas combina dos indicadores para formar señales de cruce de dos líneas, lo que permite seguir eficazmente la tendencia del mercado y obtener buenos rendimientos mientras se controla el riesgo. Es una estrategia confiable de seguimiento de tendencia. Esta estrategia puede mejorarse y actualizarse continuamente mediante la optimización de parámetros y la incorporación de indicadores auxiliares, con amplias perspectivas de aplicación.

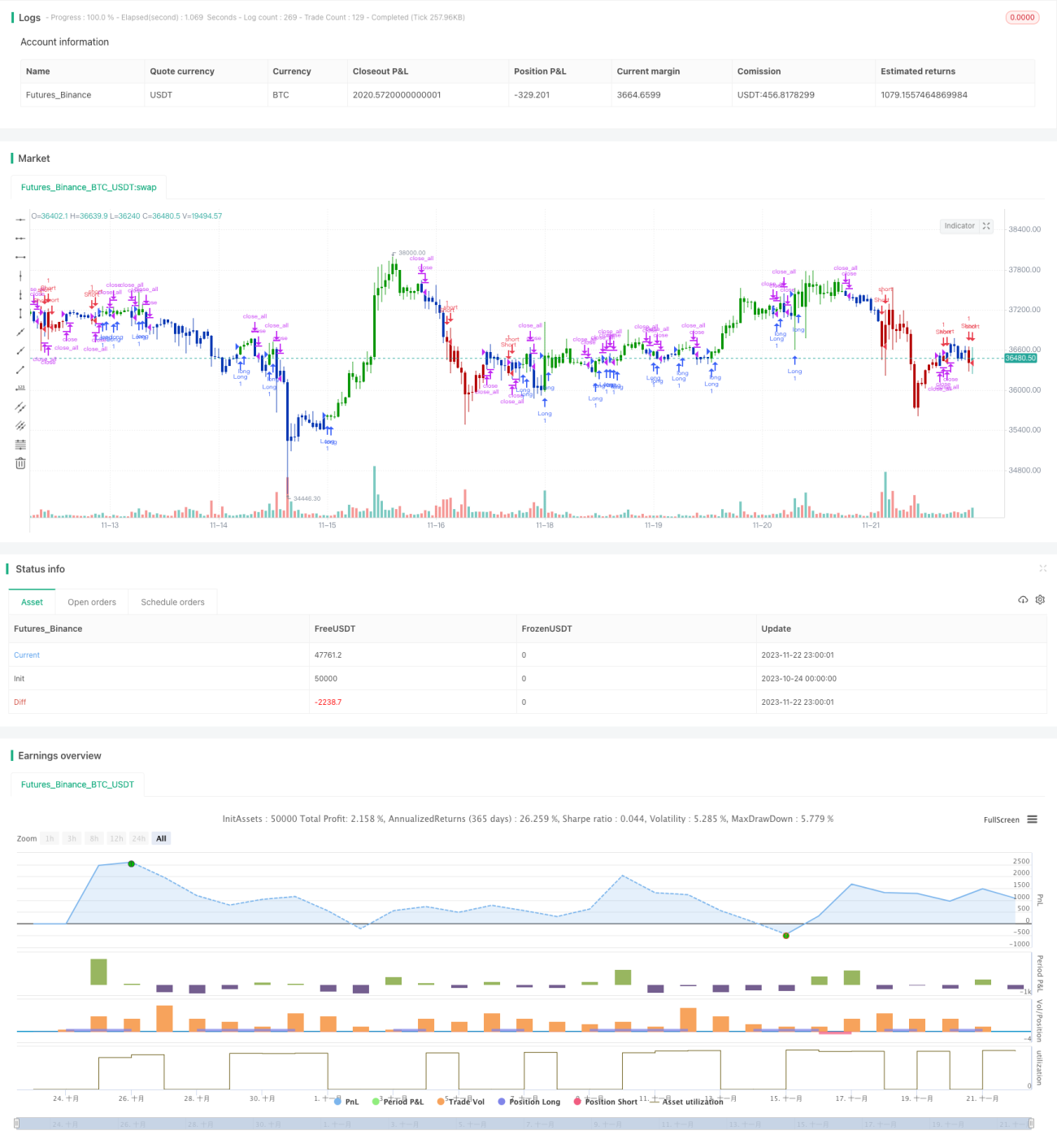

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1