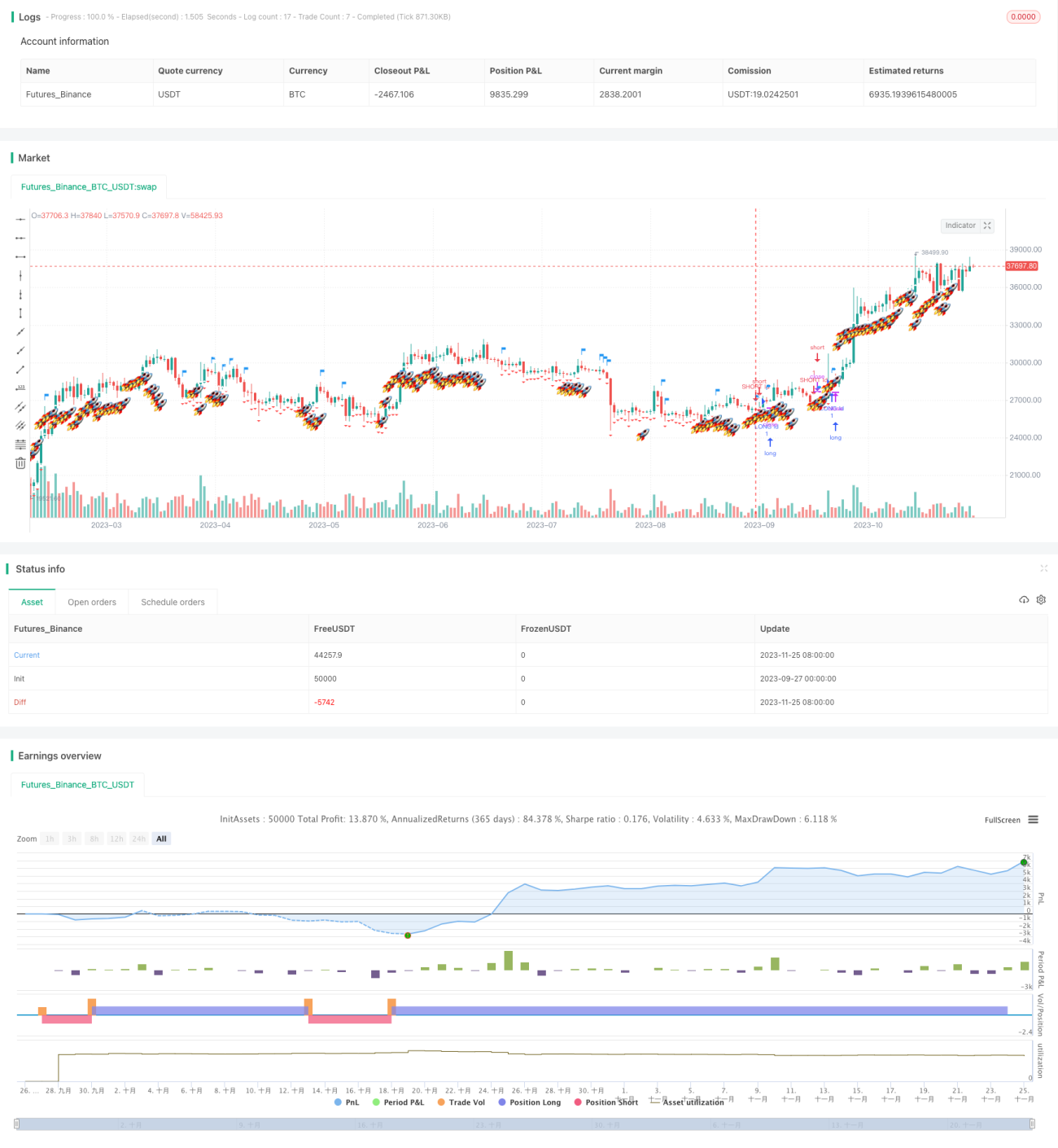

Estrategia de seguimiento de tendencia de patrón de bandera basada en el indicador EMA

Resumen

Esta estrategia utiliza principalmente el indicador de media móvil exponencial (EMA) y el indicador de desviación estándar. A través de las señales de cruce de las EMA, se determina la dirección de la tendencia y, con la ayuda de la desviación estándar, se buscan señales de ruptura, generando así señales de compra y venta. Cuando el precio supera la banda superior, se genera una señal de compra; cuando rompe la banda inferior, se genera una señal de venta. Se trata de una estrategia de seguimiento de tendencia.

Principio de la estrategia

La estrategia consta principalmente de tres partes:

-

Diferencia de EMA (s2): Calcula la diferencia entre la EMA rápida (ema_range) y la EMA lenta (ema_watch). Esta diferencia se utiliza para determinar la dirección de la tendencia del precio.

-

Banda superior e inferior de desviación estándar (s3): Sobre la base de la diferencia de EMA, se agregan múltiplos de la desviación estándar para construir una banda superior e inferior. El múltiplo de la desviación estándar adopta el número áureo 5.618.

-

Banderas y señales: Cuando el precio cruza de abajo hacia arriba la banda superior, se genera una señal de compra; cuando el precio cruza de arriba hacia abajo la banda inferior, se genera una señal de venta. Al mismo tiempo, se marca la señal con una bandera.

Mediante esta combinación de indicadores, es posible capturar la dirección de la tendencia del precio y generar señales de compra y venta en puntos clave, lo que constituye una estrategia típica de seguimiento de tendencia.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- El uso de la EMA para determinar la dirección de la tendencia del precio permite un seguimiento efectivo de la tendencia.

- La construcción de bandas superior e inferior con la desviación estándar evita señales falsas en puntos no clave.

- Las señales de bandera son claras e intuitivas, facilitando la identificación de puntos de compra y venta.

- Los parámetros son flexibles y se pueden ajustar el período de la media móvil y el múltiplo de la desviación estándar.

- El control de la reducción máxima ayuda a reducir el riesgo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Funciona bien en mercados con tendencia, pero en mercados laterales puede generar muchas señales falsas.

- Si el múltiplo de la desviación estándar se establece demasiado alto, se pueden perder oportunidades de compra y venta.

- Al no contar con una estrategia de stop-loss, si se produce un retroceso después de una ruptura, se pueden generar pérdidas significativas.

Los riesgos anteriores se pueden optimizar mediante los siguientes métodos:

- Agregar un juicio de mercado lateral y utilizar otras estrategias en dichas condiciones.

- Optimizar los parámetros de la desviación estándar para encontrar la mejor combinación.

- Incorporar un stop-loss móvil para controlar las pérdidas de cada operación individual.

Direcciones de optimización

La estrategia se puede optimizar en las siguientes direcciones:

- Agregar más indicadores de juicio, como las bandas de Bollinger, para mejorar la calidad de las señales.

- Optimizar los parámetros de la media móvil y la desviación estándar para encontrar la mejor combinación.

- Incorporar una estrategia de stop-loss para reducir el riesgo de reducción.

- Ajustar los mejores parámetros de señales de compra y venta según los diferentes mercados.

- Agregar un algoritmo de aprendizaje automático para determinar el régimen general del mercado.

Conclusión

En general, esta estrategia es una típica estrategia de seguimiento de tendencia que utiliza la EMA y la desviación estándar para construir un sistema de indicadores y genera señales de bandera en puntos clave. Su ventaja radica en capturar tendencias y evitar señales falsas mediante la desviación estándar. Los riesgos principales son las señales erróneas en mercados laterales y las pérdidas por reducción debido a la falta de stop-loss. Al agregar más indicadores de juicio, optimizar parámetros e incorporar un stop-loss, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En resumen, el marco de la estrategia es razonable y tiene un gran margen de optimización.

- 1