Estrategia de stop loss de reversión de momentum CK

Resumen

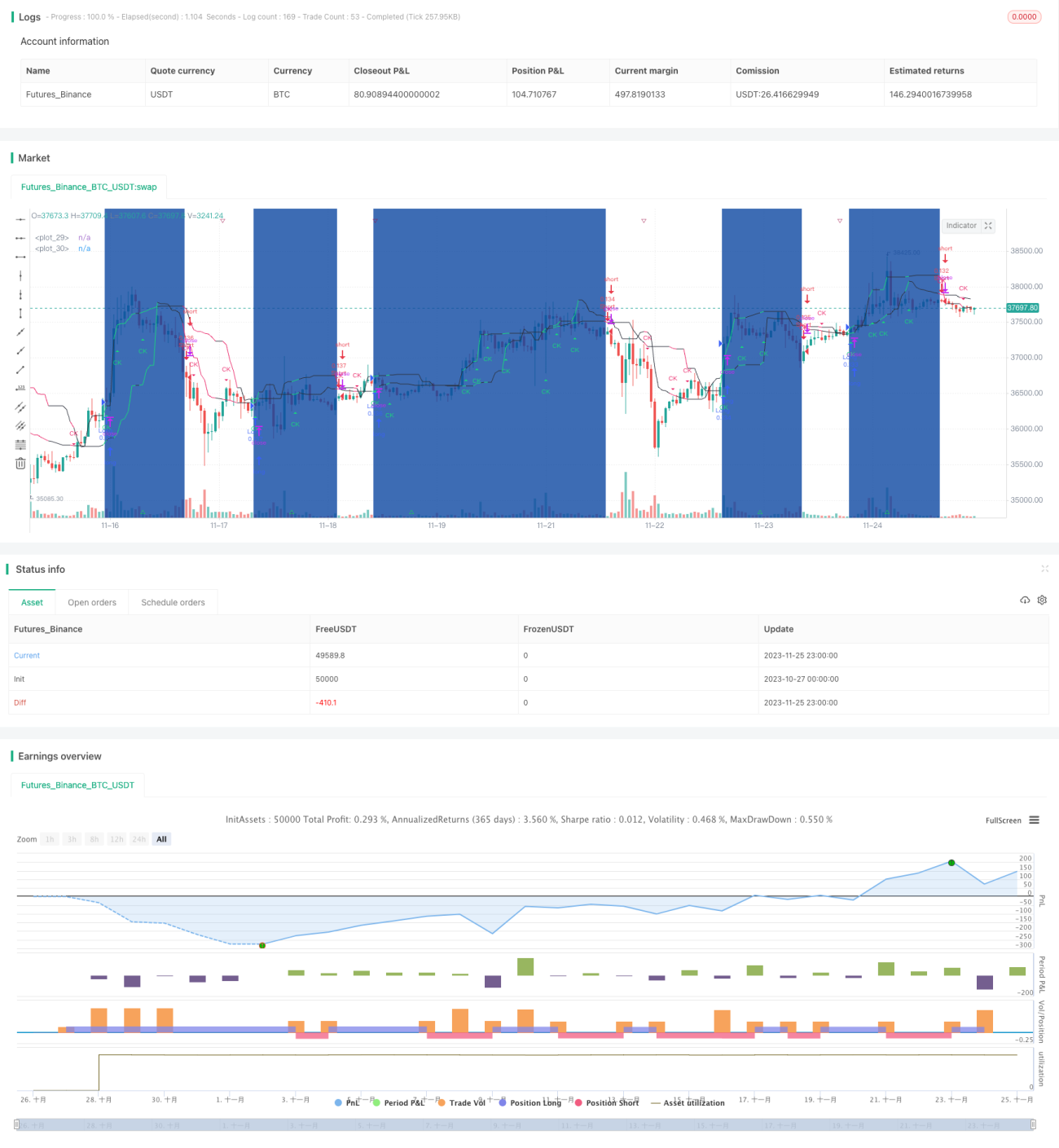

Esta estrategia utiliza el canal CK para determinar la tendencia del precio y establece una línea de stop loss dinámica, realizando operaciones inversas cuando se produce un giro de precio. Se trata de una estrategia de trading a corto plazo.

Principio de la estrategia

La estrategia utiliza el canal CK para identificar la tendencia del precio y los niveles de soporte y resistencia. Se calculan las líneas superior e inferior del canal. Cuando el precio rompe dichas líneas, se genera una señal de trading. Además, la estrategia monitorea el movimiento de las líneas del canal y, cuando estas se invierten, adopta una posición contraria, tratándose de una estrategia de trading de reversión.

En concreto, la estrategia calcula las líneas superior e inferior del canal basándose en el precio máximo y mínimo. Si la línea superior del canal comienza a descender y la línea inferior a ascender, se determina que hay un giro de precio y se abre una posición corta. Por el contrario, si la línea inferior del canal comienza a descender y la línea superior a ascender, se determina que hay un giro de precio y se abre una posición larga.

Ventajas de la estrategia

- Utiliza un doble canal para identificar los puntos de reversión del precio, ejecutando operaciones inversas con precisión.

- Emplea un stop loss dinámico para controlar el riesgo, permitiendo detener las pérdidas a tiempo.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Riesgos de la estrategia

- En condiciones de alta volatilidad del mercado, la línea de stop loss podría ser superada, lo que aumentaría las pérdidas.

- Puede generar un número elevado de operaciones, incrementando los costos de transacción.

- Es necesario seleccionar parámetros adecuados para la línea de stop loss, evitando que sea demasiado laxa o demasiado ajustada.

Optimización de la estrategia

- Optimizar los parámetros de la línea de stop loss para que sean más razonables y efectivos.

- Combinar con indicadores de tendencia para evaluar la fiabilidad de las señales de reversión, evitando operar en contra de la tendencia.

- Incorporar módulos de trading automático y stop loss automático para reducir los costos de transacción.

Resumen

En general, la estrategia presenta una idea clara y fácil de comprender, utilizando un doble canal para identificar giros de precio y ejecutar operaciones inversas, además de establecer un stop loss dinámico para controlar el riesgo. Se trata de una estrategia típica de trading a corto plazo. El rendimiento de la estrategia puede seguir optimizándose, principalmente ajustando los parámetros del stop loss y complementándola con otros indicadores técnicos para determinar el momento de la operación.

- 1