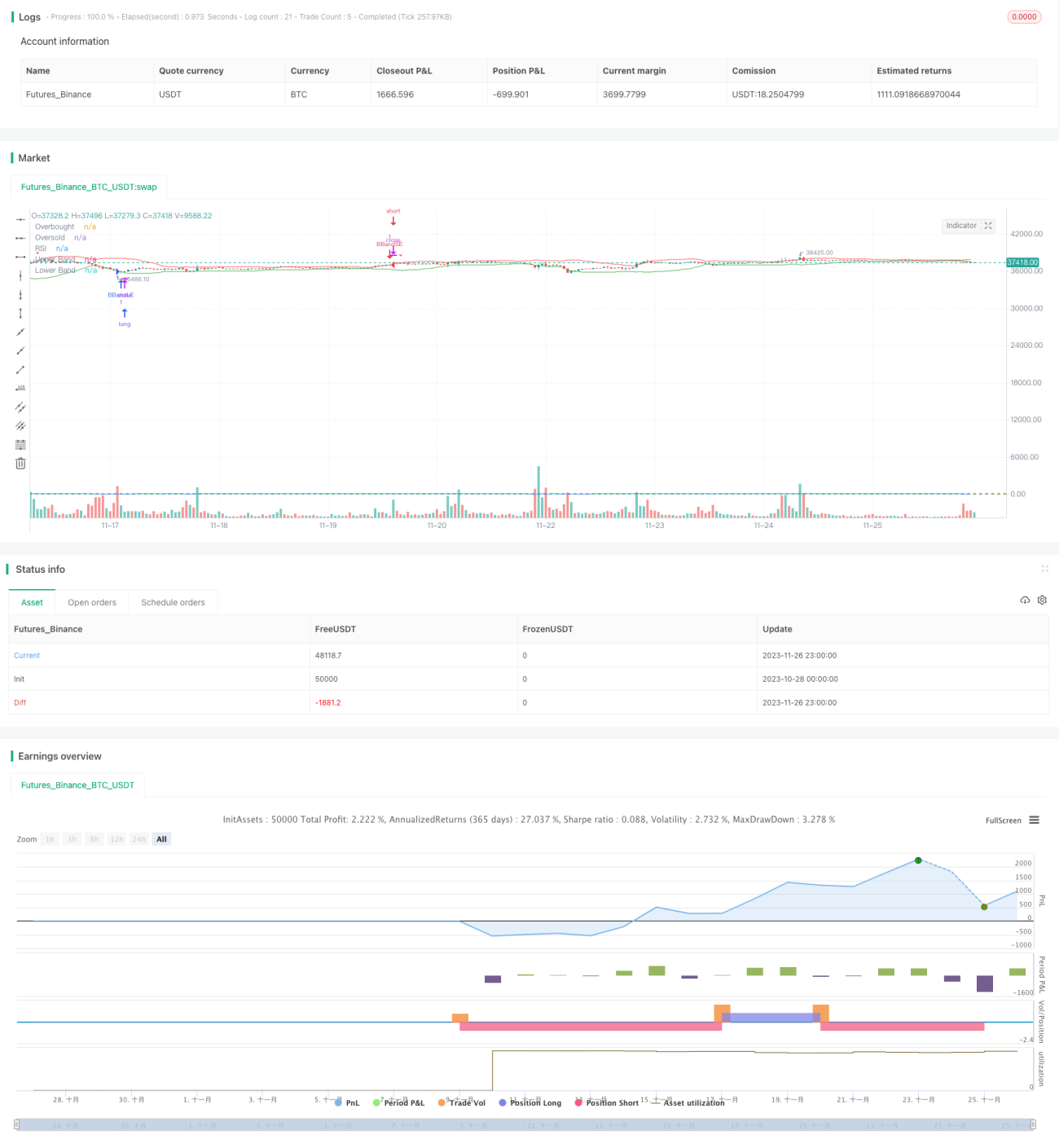

Estrategia de Bandas de Bollinger con Filtro RSI

Resumen

El nombre de esta estrategia es "Estrategia de Bandas de Bollinger con Filtro RSI". Es una estrategia cuantitativa que utiliza el principio de las Bandas de Bollinger, combinado con el indicador RSI como filtro para determinar las entradas. Esta estrategia puede identificar eficazmente las tendencias del mercado, comprar barato y vender caro, obteniendo buenos rendimientos.

Principio de la Estrategia

El indicador central de esta estrategia son las Bandas de Bollinger. Las Bandas de Bollinger se componen de una línea media, una línea superior y una línea inferior. La línea media es una media móvil de n días, la línea superior es la línea media más k veces la desviación estándar de n días, y la línea inferior es la línea media menos k veces la desviación estándar de n días. Cuando el precio se acerca a la línea superior, significa que el mercado está sobrevalorado y se debe considerar vender en corto; cuando el precio se acerca a la línea inferior, significa que el mercado está infravalorado y se debe considerar comprar en largo.

Esta estrategia, sobre la base de las Bandas de Bollinger, añade el indicador RSI como filtro de entrada. El RSI puede determinar si el mercado está en sobrecompra o sobreventa. Cuando el RSI supera 70 indica sobrecompra, y cuando está por debajo de 30 indica sobreventa. Esta estrategia solo considera la entrada cuando la señal de las Bandas de Bollinger coincide con la condición de sobrecompra/sobreventa del RSI.

Específicamente, cuando el precio rompe al alza la banda inferior de Bollinger y al mismo tiempo el RSI está por debajo de la línea de sobreventa (30), se genera una señal de compra; cuando el precio rompe a la baja la banda superior de Bollinger y al mismo tiempo el RSI está por encima de la línea de sobrecompra (70), se genera una señal de venta.

Análisis de Ventajas

Esta estrategia combina las Bandas de Bollinger y el indicador RSI, lo que permite identificar eficazmente los fenómenos de sobrecompra y sobreventa del mercado, evitando pérdidas innecesarias causadas por falsas rupturas. Además, el RSI actúa como filtro, eliminando parte del ruido de las señales de trading, haciendo que el momento de entrada sea más preciso.

Esta estrategia requiere pocos parámetros, su implementación es simple y clara, adecuada para traders cuantitativos de diferentes niveles. Funciona mejor en posiciones a medio y largo plazo, evitando interferencias por fluctuaciones de corto plazo en el mercado.

En resumen, esta estrategia tiene las siguientes ventajas:

- Al combinar Bandas de Bollinger y RSI, el poder de juicio es mayor.

- Reduce las pérdidas por falsas rupturas.

- Parámetros simples, fáciles de implementar.

- Posiciones a medio-largo plazo, menor drawdown.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger empeorará la efectividad de las señales de trading.

- En mercados con tendencia, las Bandas de Bollinger suelen acompañar al movimiento del precio, por lo que no son recomendables.

- El RSI es propenso a divergencias, lo que afecta la precisión de las señales de trading.

- El número de operaciones puede ser reducido, lo que podría llevar a pérdidas prolongadas.

Para controlar estos riesgos, se recomienda:

- Optimizar los parámetros de las Bandas de Bollinger para elegir la mejor combinación.

- Prestar atención a la estructura del mercado en marcos temporales mayores y evitar su uso en mercados laterales.

- Confirmar las señales del RSI combinándolo con otros indicadores para evitar señales falsas.

- Ajustar adecuadamente el tiempo de mantenimiento de posiciones para evitar pérdidas significativas.

Direcciones de Optimización

Esta estrategia aún tiene margen de mejora:

- Se pueden probar diferentes configuraciones de parámetros del RSI.

- Se puede agregar una estrategia de stop-loss para un mejor control del riesgo.

- Se pueden combinar otros indicadores para validar las señales de forma conjunta.

- Se pueden optimizar los parámetros de forma automática mediante métodos de aprendizaje automático.

Estas optimizaciones pueden hacer que la estrategia sea más estable, los parámetros más óptimos y el control de riesgos mejor.

Conclusión

El nombre de esta estrategia es "Estrategia de Bandas de Bollinger con Filtro RSI". Integra la capacidad de las Bandas de Bollinger para identificar sobrecompra/sobreventa y la capacidad del RSI para medir el momentum del mercado, formando una estrategia cuantitativa sólida. Esta estrategia tiene una ventaja única para identificar oportunidades de largo y corto plazo en el mercado, pudiendo generar un buen exceso de rendimiento.

Sin embargo, esta estrategia también tiene cierto margen de mejora. Mediante la optimización de parámetros, control de riesgos y otros medios, se puede lograr un rendimiento aún mejor y adaptarse a diferentes situaciones del mercado, lo cual también es una importante dirección de investigación futura.

- 1