Estrategia de seguimiento de tendencia con media móvil Hull basada en TSI y CCI

Resumen

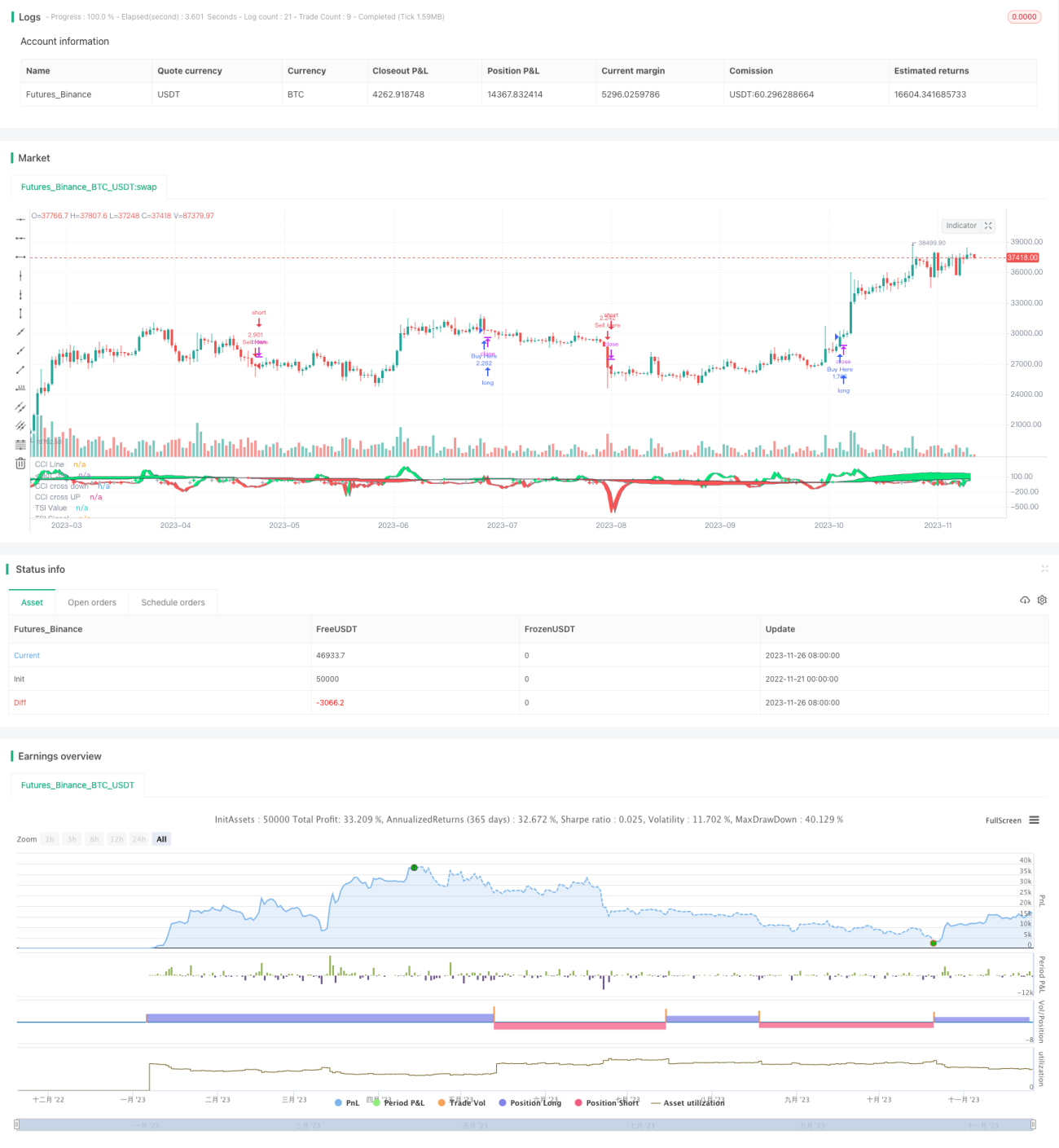

Esta estrategia combina tres indicadores: el Índice de Fuerza Relativa Verdadera (TSI), el Índice del Canal de Mercancías (CCI) y la Media Móvil Hull (Hull MA), formando una estrategia de trading de seguimiento de tendencia. Puede utilizarse para realizar operaciones de seguimiento a largo plazo en cualquier instrumento de trading en marcos temporales de 1 hora o superiores.

Principio de la estrategia

La estrategia se basa principalmente en los indicadores TSI y CCI para determinar la tendencia del mercado y las condiciones de sobrecompra/sobreventa, y en la Hull MA para evaluar la tendencia de medio plazo del precio. La combinación de los tres constituye la condición básica para abrir posiciones.

Específicamente, cuando la línea rápida del TSI cruza por encima de la línea lenta, y el CCI cruza por encima de +20 junto con un n1 ascendente, se abre una posición larga. Cuando la línea rápida del TSI cruza por debajo de la línea lenta, y el CCI cruza por debajo de -20 junto con un n1 descendente, se abre una posición corta. La Hull MA se utiliza para filtrar la tendencia de medio plazo: solo se abre una posición larga cuando el precio está por debajo de la Hull MA, y solo se abre una posición corta cuando el precio está por encima de ella.

De esta manera, mediante la confirmación de indicadores de diferentes periodos, se pueden filtrar eficazmente las falsas rupturas y seguir las tendencias de medio y largo plazo.

Análisis de ventajas

Se trata de una estrategia de seguimiento de tendencia relativamente estable y eficiente, con las siguientes ventajas principales:

-

El uso del TSI para determinar la dirección de la tendencia a largo plazo es más fiable, evitando interferencias del ruido del mercado a corto plazo.

-

La incorporación del CCI permite confirmar las condiciones de sobrecompra/sobreventa, filtrando parte de las señales falsas.

-

La evaluación de la Hull MA hace que los puntos de entrada sean más precisos, aumentando significativamente la probabilidad de obtener ganancias.

-

La integración de indicadores con diferentes parámetros mejora la fiabilidad de las señales y reduce la probabilidad de interferencias.

-

Los parámetros de la estrategia son flexibles y pueden adaptarse a la optimización en diferentes ciclos de mercado.

Análisis de riesgos

Aunque la estrategia tiene una alta estabilidad, aún presenta ciertos riesgos a tener en cuenta:

-

Pueden ocurrir reversiones bruscas del mercado que impidan un stop loss rápido, generando pérdidas significativas.

-

Tanto el TSIDiff como el CCI pueden generar señales falsas y retrasos, perdiendo algunos puntos de entrada.

-

Una configuración de parámetros inadecuada puede provocar una frecuencia de trading excesiva o una disminución en la calidad de las señales.

Medidas correctivas:

-

Ajustar adecuadamente el stop loss para controlar las pérdidas por operación.

-

Combinar con otros indicadores de confirmación según sea necesario para mejorar la precisión de las señales.

-

Ajustar los parámetros según el mercado para garantizar la estabilidad de la estrategia.

Direcciones de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros de indicadores para encontrar la mejor correspondencia.

-

Incorporar algoritmos de aprendizaje automático para lograr una optimización adaptativa de los parámetros.

-

Agregar un módulo de gestión de capital para hacer que las ganancias sean más estables.

-

Combinar más filtros para mejorar la tasa de acierto de la estrategia.

Estos serán los puntos clave de optimización en el futuro.

Resumen

Esta estrategia utiliza de manera integral los tres indicadores TSI, CCI y Hull MA, formando una estrategia de seguimiento de tendencia relativamente estable y eficiente. Aprovecha con éxito las ventajas de los indicadores de múltiples marcos temporales, mejorando la calidad de las señales. El próximo paso será fortalecer aún más la estabilidad y rentabilidad de la estrategia mediante la optimización de parámetros y la mejora de filtros.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1