Estrategia de cruce de medias móviles de RSI para tendencias

Resumen

La estrategia de cruce de medias móviles del RSI (RSI Moving Average Crossover Trend Strategy) es una estrategia que utiliza las señales de cruce de medias móviles del indicador RSI para identificar la tendencia y generar señales de trading. Esta estrategia también combina la EMA del precio, de modo que solo cuando el precio se encuentra por encima de la EMA se emite una señal de compra.

Principio de la estrategia

El indicador central de esta estrategia es el RSI, y se calculan dos medias móviles del RSI: la EMA y la SMA. Solo cuando la EMA del RSI está por encima de la SMA y el precio supera la EMA, se genera una señal de compra; cuando la EMA del RSI está por debajo de la SMA, se emite una señal de venta, implementando así un seguimiento de tendencia.

El indicador RSI refleja eficazmente los fenómenos de sobrecompra y sobreventa del mercado. Cuando el RSI supera 70 se considera que el mercado está sobrecomprado, y cuando cae por debajo de 30 se considera sobrevendido. Esta estrategia utiliza dos medias móviles (EMA y SMA) para detectar la tendencia y los puntos de inflexión del RSI. La EMA es más sensible a los cambios de precios recientes, mientras que la SMA depende más de los datos antiguos, formando una combinación complementaria.

Cuando la EMA del RSI comienza a subir, indica que el mercado muestra signos de estabilización y consolidación; en ese momento, se utiliza la SMA para verificar su dirección. Cuando la SMA también comienza a subir, el RSI entra claramente en una tendencia alcista. En ese caso, la estrategia emite una señal de compra siempre que el precio esté por encima de la EMA, siguiendo así la tendencia.

Análisis de ventajas

Esta es una estrategia de seguimiento de tendencia que puede capturar eficazmente oportunidades direccionales de mediano y largo plazo. En comparación con un indicador único, la estrategia emplea la EMA y la SMA del RSI para formar una validación cruzada, lo que reduce señales falsas y mejora la estabilidad.

Además, la estrategia incorpora la EMA del precio para asegurarse de que solo se compre en una tendencia alcista del precio, evitando riesgos en mercados laterales, aumentando así la probabilidad de rentabilidad.

Análisis de riesgos

Esta estrategia se basa principalmente en el indicador RSI. Cuando el RSI genera señales erróneas, la estrategia también seguirá dichas señales incorrectas. Además, el RSI es más adecuado para identificar condiciones de sobrecompra y sobreventa, y tiene cierto retraso en la detección de tendencias de mediano y largo plazo.

La estrategia también presenta cierto desfase temporal, especialmente cuando la EMA y la SMA del RSI están planas y en consolidación, lo que puede retrasar las señales. Durante este período, también existe un riesgo de pérdidas.

Direcciones de optimización

- Se puede considerar optimizar el RSI eligiendo parámetros más adecuados para mejorar su eficacia.

- Se podría añadir una lógica de stop-loss que cierre la posición cuando las pérdidas alcancen un cierto nivel, controlando así el riesgo de manera efectiva.

- Se pueden probar diferentes configuraciones de parámetros en distintos marcos temporales para optimizar los parámetros y lograr que la estrategia funcione de manera estable en más activos y periodos.

Conclusión

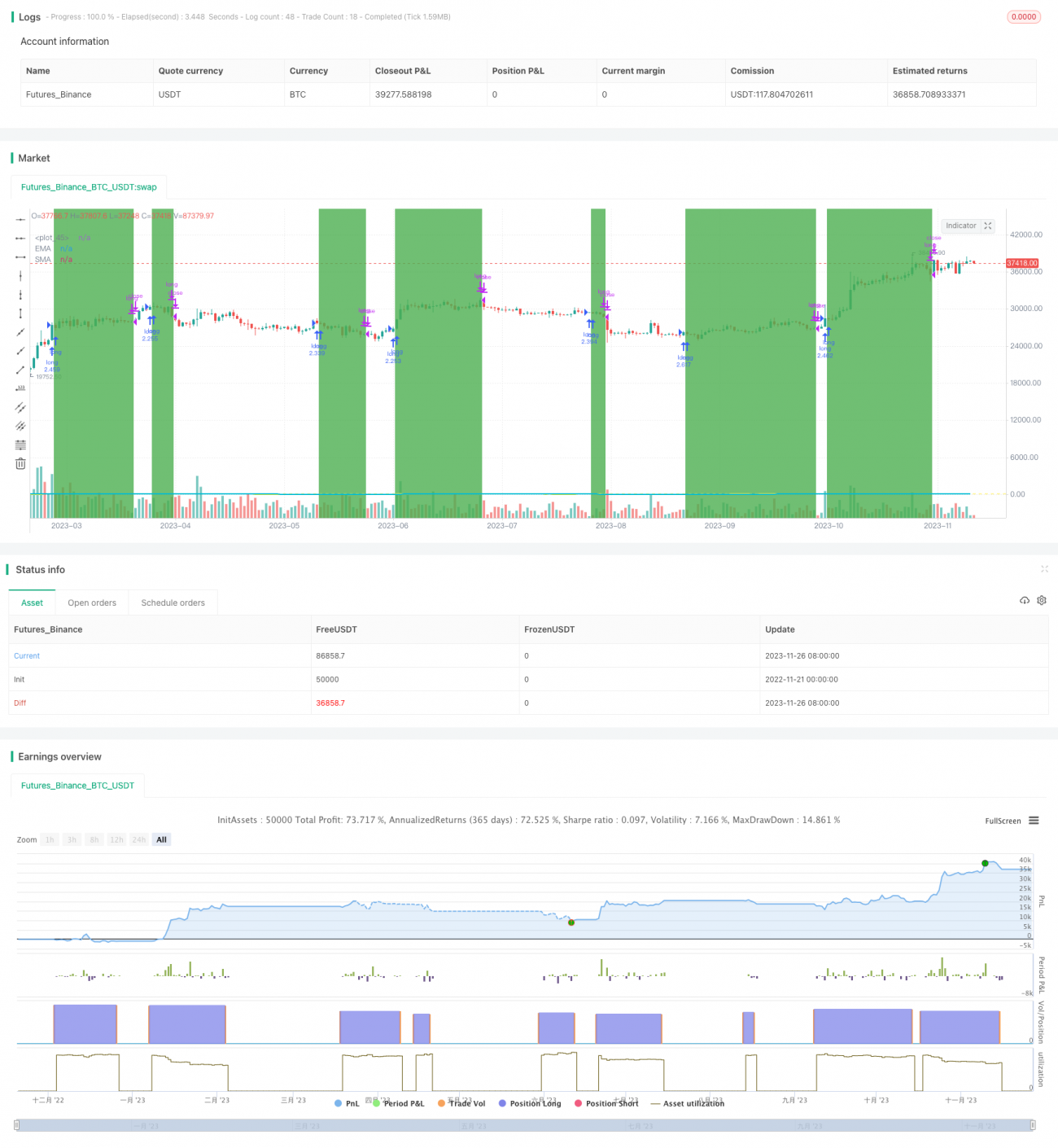

La estrategia de cruce de medias móviles del RSI es una estrategia simple que utiliza el indicador RSI para identificar la dirección de la tendencia y realizar una validación cruzada. Al combinarla con la EMA del precio, permite capturar oportunidades direccionales en tendencias alcistas. Esta estrategia tiene una alta estabilidad y es adecuada para posiciones de mediano y largo plazo, aunque se debe prestar atención a cierto riesgo de retraso. Mediante una optimización adicional, el rendimiento de la estrategia puede mejorarse aún más.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Created by Sv3nla 5-Jan-2021

strategy(title="Sv3nla RSI EMA SMA Strat", shorttitle="Sv3nla RSI EMA SMA Strat", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1