Estrategia de cruce de reversión de medias móviles

Resumen

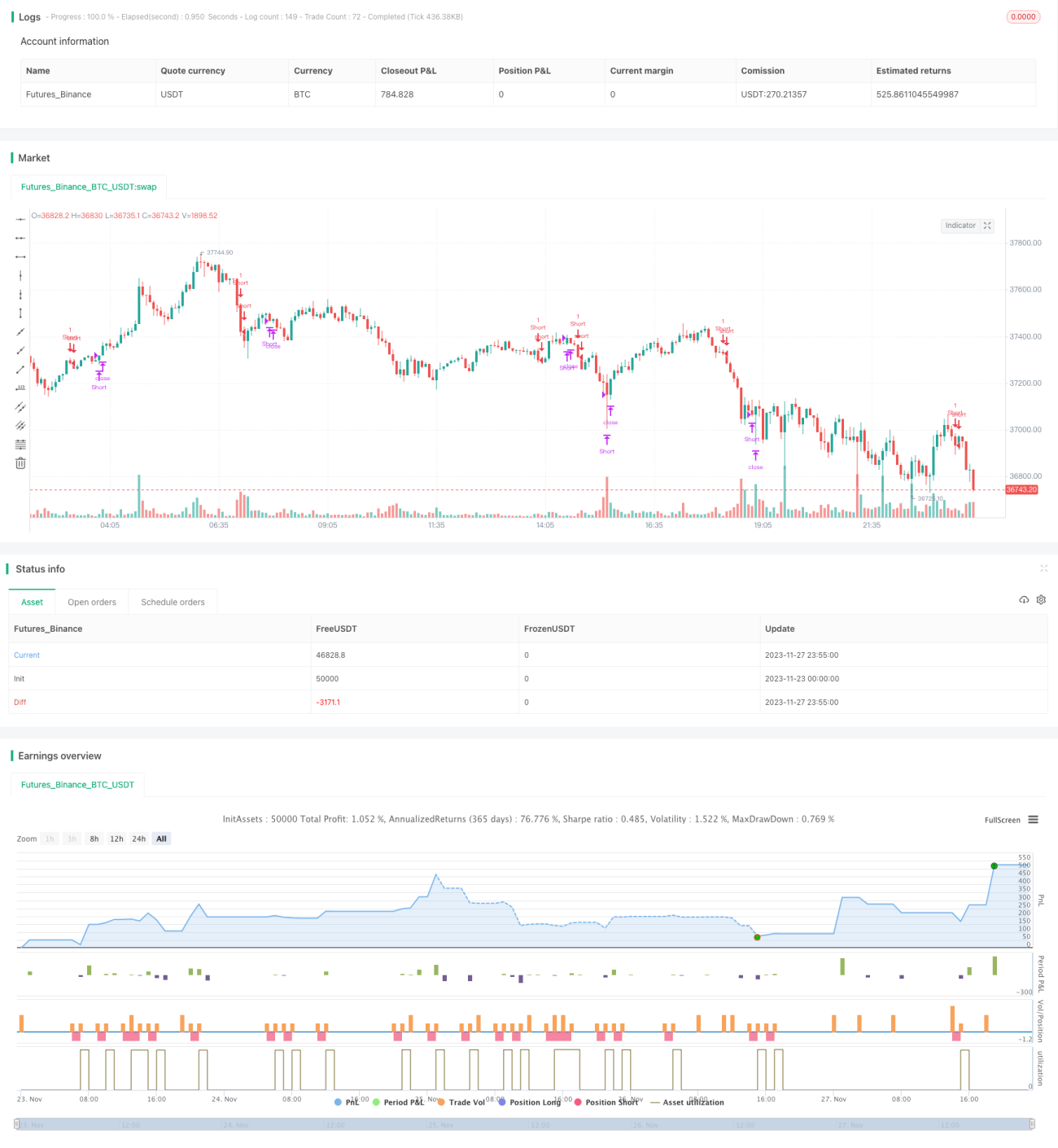

La estrategia de cruce inverso de medias móviles es una estrategia de análisis técnico. Utiliza la relación entre la dirección de la media móvil y el precio de las acciones para determinar el momento de entrada o salida de una posición. Específicamente, se vende en corto cuando el precio cruza por debajo de la media móvil de 45 días desde arriba; se cierra la posición después de mantenerla durante 8 días; y luego, si vuelve a aparecer una señal de cruce del precio por debajo de la media móvil de 45 días, se puede volver a vender en corto.

Principio de la estrategia

La lógica central de esta estrategia es:

- Calcular la media móvil simple (SMA) de 45 días.

- Cuando el precio de cierre cruza por debajo de la media móvil de 45 días desde arriba, se abre una posición corta.

- Mantener la posición corta durante 8 días de negociación y luego cerrarla.

- Si después aparece nuevamente una señal de cruce de precio, se puede volver a vender en corto.

En concreto:

- Primero se calcula la SMA de 45 días.

- Si no se mantiene una posición corta y aparece una señal de cruce a la baja del precio por debajo de la SMA (precio de cierre < SMA y precio de cierre del día anterior > SMA del día anterior), se abre una posición corta.

- Si se ha mantenido la posición corta durante 8 días, se cierra.

- Si no se mantiene una posición corta y aparece nuevamente una señal de cruce por debajo de la SMA, y han pasado al menos 8 días desde el último cierre de posición, se puede volver a vender en corto.

Con esta lógica, se puede vender en corto cuando el precio rompe significativamente por debajo de la media móvil, y luego cerrar la pérdida después de un período determinado.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Concepto simple, fácil de entender e implementar.

- Utiliza la señal de la media móvil para determinar la reversión de la tendencia del precio.

- Tiene reglas claras de entrada y stop loss.

- Puede filtrar algunas señales falsas de ruptura.

En comparación con otras estrategias, esta es fácil de entender y programar. Además, utiliza la media móvil, un indicador técnico ampliamente conocido, para juzgar la tendencia del precio. Cuando el precio rompe la media móvil, a menudo indica un cambio en la tendencia a corto plazo, por lo que puede capturar algunas oportunidades de reversión.

Además, las reglas de entrada y el método de stop loss fijo de 8 días hacen que el control de riesgos sea claro. Los casos de ruptura falsa también se filtran hasta cierto punto. En general, esta estrategia es simple, práctica y fácil de dominar.

Análisis de riesgos

Sin embargo, esta estrategia también presenta algunos riesgos:

- La media móvil en sí misma tiene un fuerte rezago, por lo que no se puede garantizar que cada cruce sea un punto de reversión preciso.

- El período de tenencia de 8 días es relativamente corto, lo que puede no capturar movimientos grandes sostenidos.

- No hay más confirmaciones para las señales de ruptura, por lo que puede haber ciertas rupturas falsas.

- No hay un objetivo de ganancias fijo, lo que impide asegurar las ganancias.

En concreto, la media móvil se retrasa con respecto a los cambios de precio, por lo que el momento de su señal no es necesariamente preciso. Algunas rupturas pueden ser temporales y no capturar realmente el punto de reversión.

Además, el período de tenencia de 8 días es corto. En movimientos grandes del mercado, este stop loss puede ser demasiado agresivo, impidiendo capturar reversiones más significativas y aumentando la frecuencia de entradas y salidas.

La estrategia solo depende de la relación entre el precio y la media móvil para juzgar la ruptura. No se establecen más indicadores de confirmación o condiciones para filtrar las señales, lo que hace que ocurran rupturas falsas con cierta frecuencia.

Por último, no hay un objetivo de ganancias fijo para asegurar las ganancias. Esto significa que, antes de que se active el stop loss de pérdidas, las ganancias también pueden reducirse.

Direcciones de optimización

Según el análisis de riesgos anterior, esta estrategia se puede optimizar en las siguientes direcciones:

-

Agregar más indicadores de confirmación o condiciones para filtrar rupturas falsas.

Por ejemplo, se pueden configurar otros indicadores técnicos como MACD, KD, etc., para que solo se considere una reversión de tendencia cuando también den una señal. O se puede usar un aumento en el volumen de negociación como condición auxiliar.

-

Configurar un período de tenencia adaptativo.

Por ejemplo, salir solo cuando el precio se mueve más allá de un cierto rango fijo, o cuando otros indicadores (como el MACD) emiten una señal.

-

Establecer un trailing stop de ganancias.

Es decir, mover gradualmente el stop de ganancias a medida que el precio sube un cierto porcentaje, para asegurar las ganancias.

-

Optimizar el parámetro de días de la media móvil.

Probar diferentes parámetros de días y realizar pruebas para encontrar el óptimo. También se puede configurar un sistema de doble media móvil.

A través de estas optimizaciones, se puede mejorar la calidad de las señales, reducir la probabilidad de rupturas falsas, obtener ganancias de tendencia más completas y tener una capacidad de control de riesgos más sólida, manteniendo la simplicidad y eficacia de la estrategia. Esto puede resultar en un mejor rendimiento de la estrategia.

Resumen

La estrategia de cruce inverso de medias móviles es una estrategia de trading a corto plazo muy simple y práctica. Utiliza la media móvil, un indicador técnico ampliamente conocido, para determinar si el precio de las acciones muestra señales de reversión de tendencia a corto plazo. Tiene ventajas como facilidad de comprensión, implementación simple y riesgo controlable. También presenta algunos problemas que se pueden optimizar, como rupturas falsas y período de tenencia. Mediante una configuración razonable de indicadores técnicos o parámetros, se puede mejorar aún más el rendimiento y la capacidad de control de riesgos de la estrategia, manteniendo su simplicidad y efectividad.

- 1