Estrategia de cruce dorado de EMA rápida y lenta

Resumen

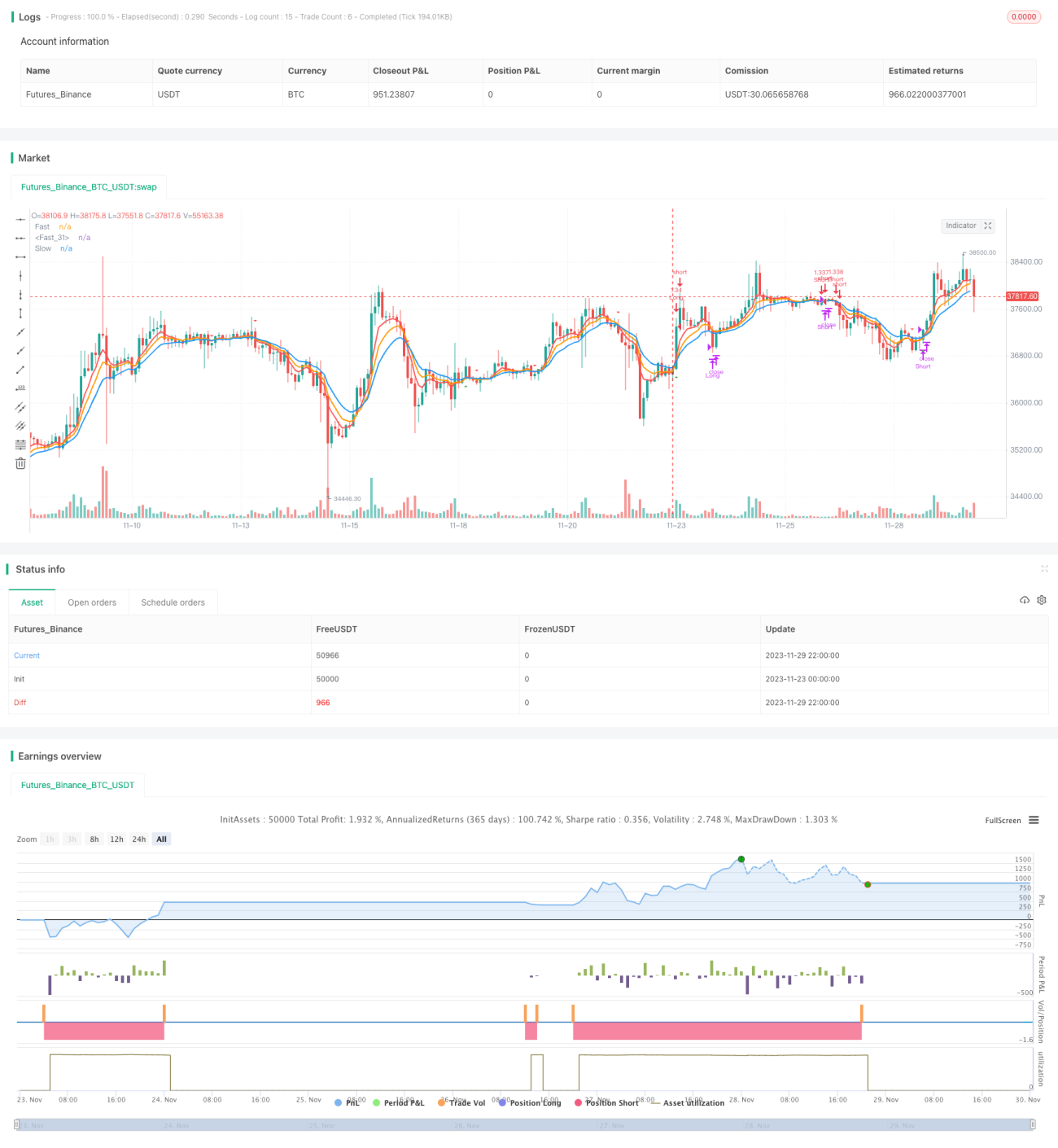

La estrategia de cruce dorado rápido-lento con EMA es una estrategia simple y efectiva para seguir las tendencias del mercado. Utiliza líneas EMA de diferentes períodos para generar señales de compra y venta mediante cruces. La idea básica es: cuando la EMA de período corto cruza por encima de la EMA de período largo, se genera una señal de compra; cuando la EMA de período corto cruza por debajo de la EMA de período largo, se genera una señal de venta.

Principio de la estrategia

Esta estrategia se basa principalmente en la comparación de las líneas EMA de 5, 8 y 13 períodos para generar señales de trading. Incluye:

- Calcular la EMA de 5 períodos, la EMA de 8 períodos y la EMA de 13 períodos.

- Cuando la EMA de 5 períodos cruza por encima de las EMA de 8 y 13 períodos, se genera una señal de compra.

- Cuando la EMA de 5 períodos cruza por debajo de las EMA de 8 y 13 períodos, se genera una señal de venta.

- Además, se combina el indicador ADX para evaluar la fuerza de la tendencia; solo cuando la tendencia es lo suficientemente fuerte se genera una señal.

De esta manera, se logra seguir la tendencia de mediano y largo plazo. Cuando la media móvil de corto plazo cruza por encima de las medias de largo plazo, indica que la tendencia a corto plazo se ha vuelto alcista, por lo que se puede comprar; cuando la media móvil de corto plazo cruza por debajo de las medias de largo plazo, indica que la tendencia a corto plazo se ha vuelto bajista, por lo que se debe vender.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Operación simple y fácil de implementar.

- Aprovecha al máximo el efecto suavizante de las líneas EMA para seguir eficazmente la tendencia.

- El uso de múltiples combinaciones de EMA para cruces evita señales falsas.

- Combinado con el indicador ADX, las señales son más confiables.

- El drawdown y la pérdida máxima no son altos.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Cuando la tendencia se revierte abruptamente, el stop loss puede ser grande. Se puede ajustar adecuadamente el rango del stop loss.

- La frecuencia de trading es relativamente alta, lo que puede aumentar los costos de transacción. Se pueden ajustar los parámetros de la EMA para reducir la frecuencia de trading.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros de la EMA para encontrar la mejor combinación.

- Agregar otros indicadores de filtro, como KDJ, BOLL, etc., para mejorar la calidad de las señales.

- Ajustar la gestión de la posición para optimizar el control de riesgos.

- Utilizar métodos de aprendizaje automático para encontrar mejores reglas de entrada y salida.

Resumen

En resumen, la estrategia de cruce dorado rápido-lento con EMA funciona de manera fluida en general, las señales son relativamente confiables, el drawdown no es alto, y es adecuada para seguir tendencias de mediano y largo plazo. Mediante la optimización de parámetros y el perfeccionamiento de las reglas, se puede obtener un mejor rendimiento de la estrategia.

- 1