Estrategia de línea de seguimiento

Resumen

La estrategia de la línea de seguimiento es una estrategia de seguimiento de tendencias basada en el indicador de Bandas de Bollinger y el Rango Verdadero Promedio (ATR). Ajusta dinámicamente la línea de juicio de tendencia, subiendo cuando se supera la banda superior de Bollinger y bajando cuando se supera la banda inferior, logrando así la identificación y el seguimiento de la tendencia.

Principio de la estrategia

La estrategia primero calcula las bandas superior e inferior de Bollinger, así como el Rango Verdadero Promedio. Luego determina si el precio supera la banda superior o la banda inferior.

Cuando el precio supera la banda superior, si el filtro ATR está activado, la línea de juicio de tendencia se establece como el precio mínimo menos el ATR; si no está activado, se establece directamente como el precio mínimo.

Cuando el precio supera la banda inferior, si el filtro ATR está activado, la línea de juicio de tendencia se establece como el precio máximo más el ATR; si no está activado, se establece directamente como el precio máximo.

De esta manera, la línea de juicio de tendencia se ajusta dinámicamente según la ruptura de las bandas de Bollinger, permitiendo identificar la tendencia.

Cuando la línea de juicio de tendencia actual es superior a la anterior, indica que la tendencia es alcista; cuando es inferior, indica que la tendencia es bajista.

Según el juicio de tendencia, la estrategia puede realizar operaciones de compra o venta.

Ventajas

- Ajuste dinámico de la línea de juicio de tendencia, capaz de capturar tendencias de precios de manera flexible.

- Combinación con las Bandas de Bollinger, permite identificar cambios de tendencia en el momento de la ruptura.

- La inclusión del parámetro ATR puede filtrar algunas señales falsas de ruptura.

Riesgos

- Una selección inadecuada de los parámetros de las Bandas de Bollinger puede provocar rupturas falsas frecuentes.

- Un valor demasiado alto del ATR puede hacer que se pierdan oportunidades de cambio de tendencia.

- Es necesario considerar un stop loss para evitar pérdidas en condiciones extremas del mercado.

Se puede mitigar parte del riesgo ajustando los parámetros e introduciendo un stop loss. También se puede combinar con otros indicadores para filtrar y mejorar la efectividad de las rupturas.

Direcciones de optimización

- Optimizar los parámetros de las Bandas de Bollinger y del ATR para encontrar la mejor configuración.

- Agregar otros indicadores para filtrar rupturas falsas.

- Seleccionar el período de las Bandas de Bollinger y el ATR según el instrumento de negociación específico.

Conclusión

La estrategia de la línea de seguimiento está diseñada para capturar tendencias de precios en mercados volátiles, siendo una estrategia efectiva de seguimiento de tendencias. Mediante el ajuste y la optimización de parámetros, se pueden obtener buenos rendimientos. Sin embargo, también es necesario considerar el control de riesgos y la prevención de rupturas falsas. Se recomienda combinar esta estrategia con otros indicadores o estrategias para mejorar aún más la rentabilidad.

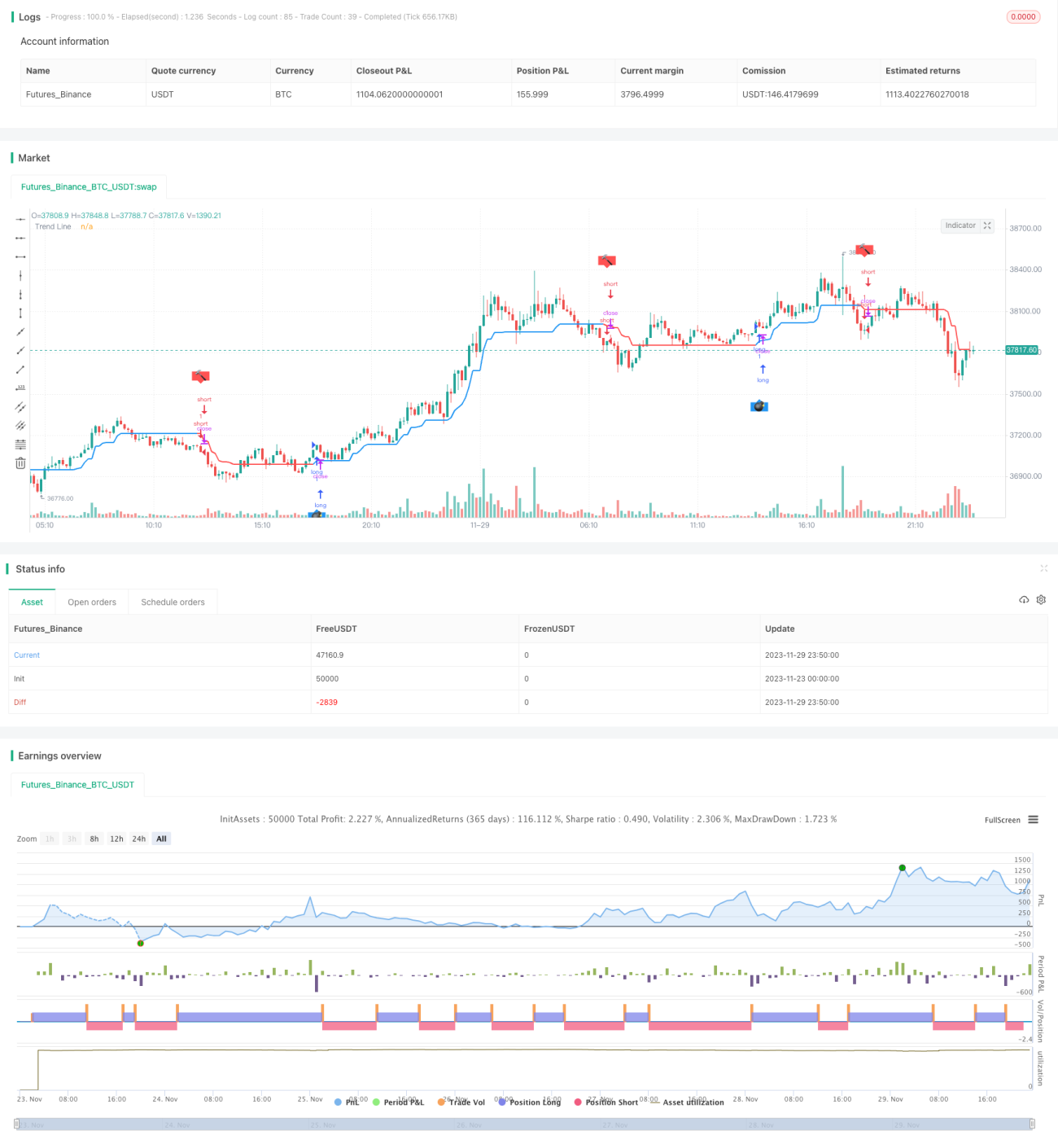

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1