Estrategia de seguimiento de media móvil dinámica

Resumen

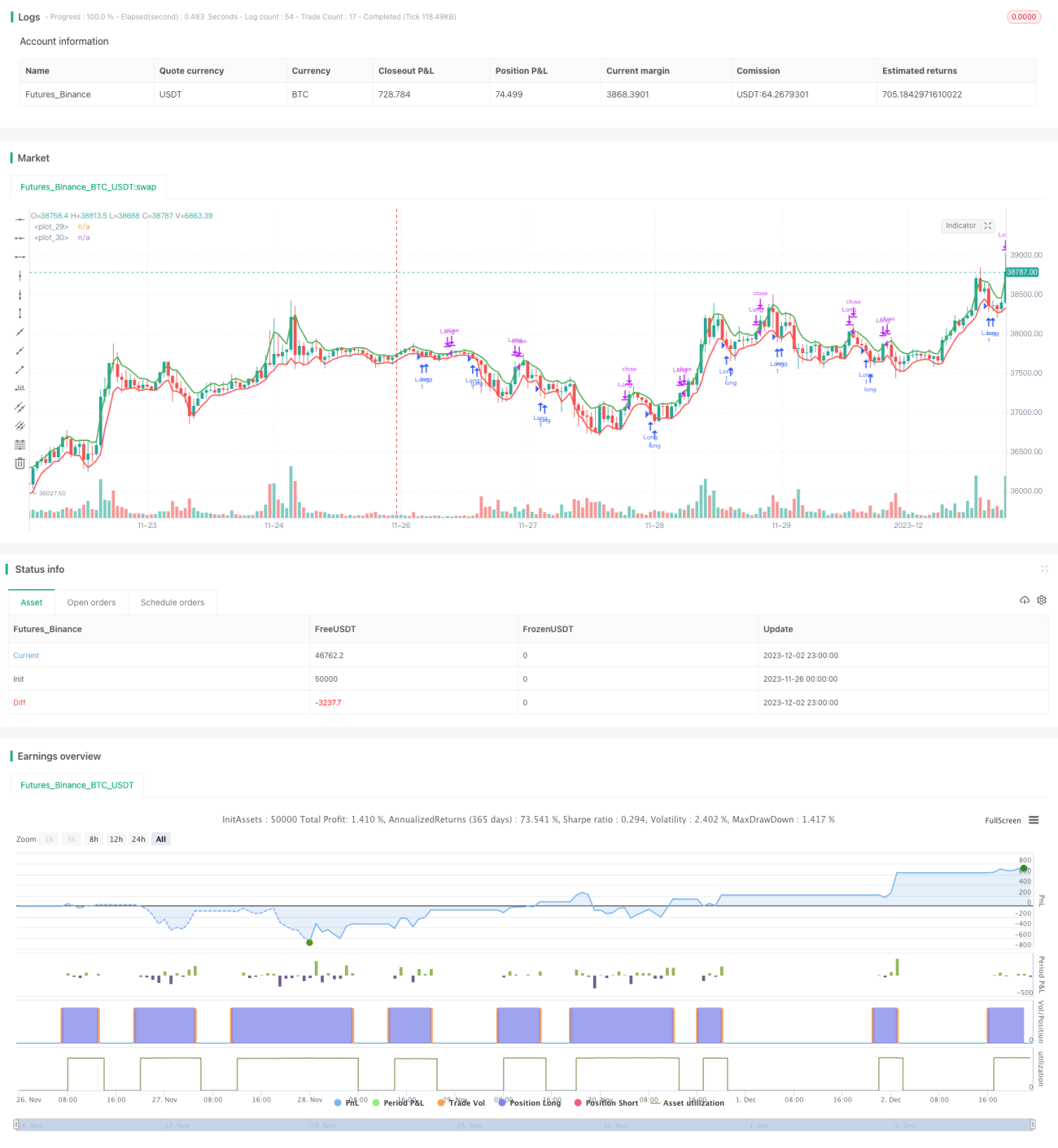

Esta estrategia utiliza la explicada por Larry Williams en su libro Secretos a largo plazo para operaciones a corto plazo, la cual emplea dos medias móviles de periodo 3, una que representa el máximo y otra el mínimo. Cuando el precio se sitúa por debajo de la media móvil de los mínimos de periodo 3, tenemos una señal de compra. La operación se cierra cuando el precio cierra por encima de la media móvil de los máximos de periodo 3.

Principio de la Estrategia

La lógica central de esta estrategia es calcular la media móvil de periodo 3 de los máximos y mínimos. Específicamente, utiliza la función ta.ema para calcular la media móvil exponencial de los máximos y mínimos de las últimas 3 barras, generando así niveles de soporte y resistencia dinámicos. Cuando el precio cae por debajo de la media móvil de los mínimos, indica que el mercado está en tendencia bajista, por lo que podemos tomar una posición larga; cuando el precio vuelve a superar la media móvil de los máximos, señala el fin de la tendencia alcista y procedemos a cerrar la posición. De esta manera, la estrategia puede seguir dinámicamente los cambios de precio, logrando comprar barato y vender caro.

Análisis de Ventajas

La mayor ventaja de esta estrategia radica en su simplicidad y dinamismo. En comparación con las medias móviles tradicionales de máximos y mínimos de un período fijo, esta estrategia utiliza una media móvil a corto plazo calculada de forma continua, lo que permite capturar los cambios de precio de manera más sensible y oportuna. Esto le permite identificar rápidamente puntos de entrada y salida, entrando y saliendo del mercado con agilidad. Además, su bajo requerimiento computacional es otra ventaja, ya que ayuda a reducir la latencia en las operaciones.

Riesgos y Soluciones

El principal riesgo de esta estrategia es su lenta reacción ante eventos imprevistos, como noticias importantes. Debido a que el período de la media móvil es muy corto, cuando se producen fuertes fluctuaciones de precio, necesita tiempo para ajustar la posición de la media, lo que puede generar pérdidas o hacer que se pierdan oportunidades. Asimismo, una sensibilidad excesiva puede provocar operaciones erróneas. Para mitigar estos riesgos, podemos prolongar adecuadamente el período de la media móvil o agregar filtros que eviten señales falsas.

Direcciones de Optimización

Esta estrategia ofrece un amplio margen de mejora. En primer lugar, podemos combinarla con otros indicadores, como osciladores, para filtrar las señales y hacerlas más fiables. En segundo lugar, se puede incorporar una lógica de stop loss para controlar el riesgo. Además, es posible ajustar dinámicamente los parámetros de la media móvil según el estado del mercado: alargar el período en mercados con tendencia y acortarlo en mercados laterales. También se pueden emplear análisis de múltiples marcos temporales y reconocimiento de patrones mediante aprendizaje automático para mejorar el rendimiento de la estrategia.

Conclusión

En general, esta estrategia es muy simple y práctica, ya que utiliza medias móviles a corto plazo de máximos y mínimos para identificar tendencias. Sus puntos fuertes son su dinamismo, bajo coste computacional y alta capacidad de respuesta en tiempo real, lo que la hace adecuada para operaciones frecuentes. Sin embargo, también presenta problemas como una reacción lenta ante eventos imprevistos y una tasa relativamente alta de señales falsas. Estos aspectos se pueden mejorar y optimizar mediante ajustes de parámetros, condiciones de filtro y reconocimiento de patrones, lo que permitirá elevar aún más la efectividad de la estrategia.

- 1