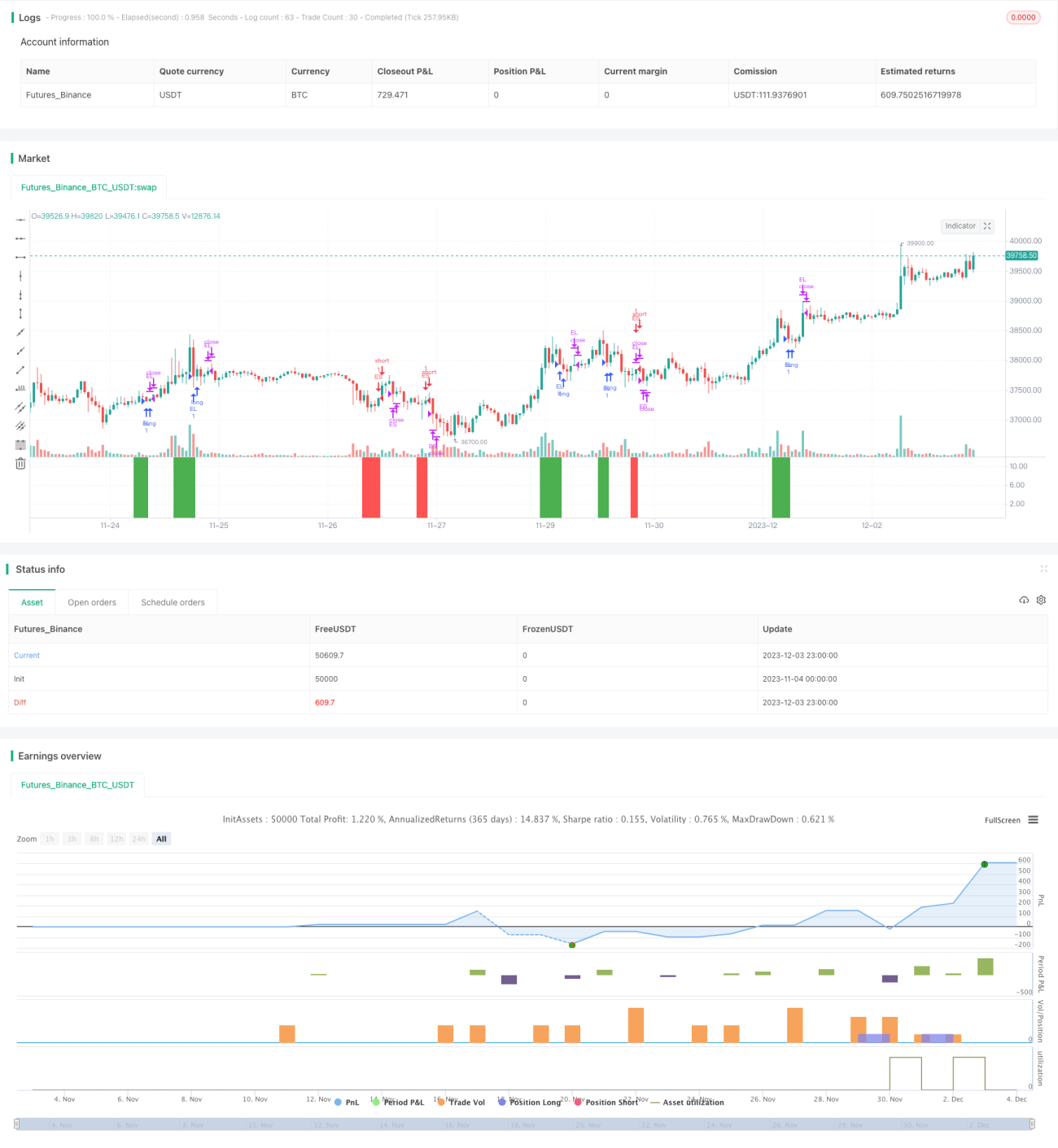

Estrategia de momentum de reversión de ocho días

Resumen

Esta estrategia aprovecha la característica de reversión del precio después de que este se mantiene durante 8 días consecutivos por encima o por debajo de la media móvil simple de 5 días, con el objetivo de capturar el efecto de impulso a corto y medio plazo. Se genera una señal de compra cuando el precio cierra por primera vez por encima de la línea de 5 días después de haber estado 8 días consecutivos por debajo de ella; y una señal de venta cuando el precio cierra por primera vez por debajo de la línea de 5 días después de haber estado 8 días consecutivos por encima de ella.

Principio de la estrategia

- Calcular la media móvil simple (SMA) de 5 días.

- Definir la tendencia alcista (TrendUp) como el precio de cierre mayor o igual que la SMA, y la tendencia bajista (TrendDown) como el precio de cierre menor o igual que la SMA.

- Condición de reversión de tendencia: después de 8 días consecutivos con cierre por debajo de la SMA, si al día siguiente el cierre se vuelve alcista (cruza por encima de la SMA), se activa la señal de compra; después de 8 días consecutivos con cierre por encima de la SMA, si al día siguiente el cierre se vuelve bajista (cruza por debajo de la SMA), se activa la señal de venta.

- Entrada: La condición de compra (Buy) se cumple cuando el día anterior se activó la señal de compra (TriggerBuy) y la tendencia actual es bajista; la condición de venta (Sell) se cumple cuando el día anterior se activó la señal de venta (TriggerSell) y la tendencia actual es alcista.

- Salida: El stop loss para posiciones largas es cuando el precio de cierre cruza por debajo de la SMA; para posiciones cortas, cuando el precio de cierre cruza por encima de la SMA.

Análisis de ventajas

- Aprovecha la característica de reversión del precio, adecuado para capturar el impulso a corto y medio plazo.

- La ruptura de la SMA durante 8 días consecutivos genera frecuentemente movimientos de tendencia, aumentando las oportunidades de negociación.

- El parámetro de la SMA de 5 días es óptimo, evitando ser engañado por demasiadas falsas rupturas.

- Riesgo controlable, con puntos de stop loss claros.

Análisis de riesgos

- En mercados laterales, los stop loss pueden activarse con frecuencia.

- Si el número de días para la ruptura se establece demasiado largo, se podría perder el mejor momento de entrada.

- Si el mercado presenta una tendencia unilateral prolongada, esta estrategia difícilmente obtendrá ganancias.

Se pueden ajustar adecuadamente los parámetros de la SMA, optimizar las condiciones de entrada para evitar falsas rupturas, y combinar indicadores de tendencia para reforzar el efecto.

Direcciones de optimización

- Optimización de parámetros: Probar diferentes períodos de la SMA para encontrar parámetros más óptimos.

- Optimización de entrada: Agregar indicadores de volumen para evitar falsas rupturas; o incorporar criterios de velas alcistas/bajistas para evitar rangos laterales.

- Optimización de salida: Probar un stop loss con un cierto porcentaje de retroceso del cierre, agregando un margen (buffer) al stop loss.

- Optimización de gestión de riesgos: Establecer un límite diario de stop loss para evitar pérdidas excesivas.

- Combinación con otros indicadores: Agregar RSI, MACD, etc., como indicadores de tendencia para identificar la dirección del mercado.

Conclusión

Esta estrategia captura el proceso desde la ruptura hasta la reversión del precio a corto y medio plazo, logrando una operativa que evita rangos laterales y sigue la tendencia. La clave está en un ajuste riguroso de los parámetros y en las condiciones de entrada para evitar ser engañado por el ruido; al mismo tiempo, el stop loss de salida debe ser razonable para evitar pérdidas excesivas. Si además se complementa con indicadores de tendencia, se pueden obtener resultados aún mejores. La lógica de la estrategia es clara y fácil de entender, el código es conciso, y merece una investigación y optimización más profundas.

- 1