Estrategia de backtesting del canal STARC

Resumen

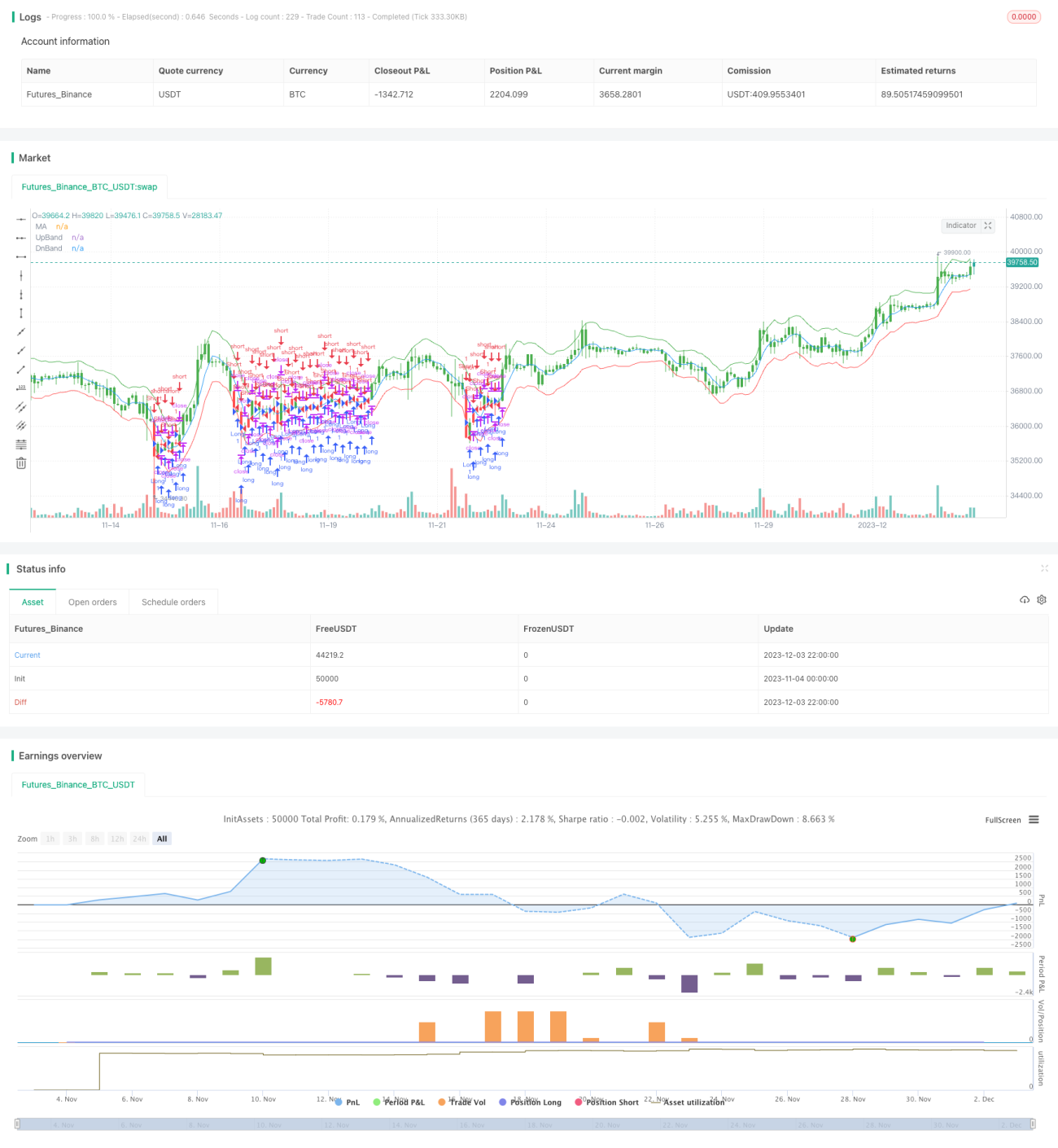

La estrategia de backtesting con canales STARC es una estrategia de trading cuantitativo basada en el indicador STARC. Construye canales superior e inferior STARC para generar señales de compra al superar la resistencia y señales de venta al romper el soporte. Además, la estrategia incorpora un mecanismo de cambio entre posiciones largas y cortas, adaptándose así a diferentes condiciones del mercado.

Principio de la estrategia

El núcleo de la estrategia es el indicador STARC, que incluye:

- Línea base: media móvil simple (SMA) de N días.

- Banda superior: SMA + K × Rango Verdadero Medio (ATR).

- Banda inferior: SMA – K × ATR.

Cuando el precio de cierre supera la banda superior, se genera una señal de compra; cuando el precio de cierre cae por debajo de la banda inferior, se genera una señal de venta.

La estrategia calcula diariamente las bandas superior e inferior del canal STARC y determina si el precio de cierre las rompe para generar señales de trading. Además, cuenta con un parámetro de reversión que permite alternar entre posiciones largas y cortas, adaptándose a diferentes ciclos del mercado.

Análisis de ventajas

La estrategia de backtesting con canales STARC presenta las siguientes ventajas:

- Utiliza el indicador STARC para construir los canales, ofreciendo buenos resultados en backtesting.

- Incorpora un mecanismo de cambio entre largos y cortos, adaptable a múltiples entornos de mercado.

- Parámetros flexibles: el valor K y la longitud de la media móvil pueden ajustarse y optimizarse.

- Reglas claras y fáciles de entender e implementar.

- Indicadores visuales que permiten identificar intuitivamente la posición del mercado.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

- El indicador STARC suele emplearse en operaciones de medio y largo plazo; su rendimiento a corto plazo puede ser deficiente.

- Las operaciones de ruptura pueden quedar atrapadas, por lo que se requiere un stop-loss estricto.

- Una configuración inadecuada del parámetro de reversión puede provocar un exceso de operaciones.

- Una optimización incorrecta de los parámetros puede llevar a un sobreajuste de la curva.

Para mitigar estos riesgos, se deben tomar las siguientes medidas:

- Elegir un período de trading adecuado, como gráficos diarios u otros plazos medios/largos.

- Establecer niveles de stop-loss razonables para controlar las pérdidas por operación.

- Configurar con prudencia el parámetro de reversión para evitar cambios de posición demasiado frecuentes.

- Realizar optimizaciones con múltiples combinaciones de parámetros para evitar el sobreajuste.

Direcciones de optimización

Las principales direcciones de optimización de la estrategia incluyen:

- Optimización de parámetros: ajustar la longitud de la media móvil, el valor K, el período del ATR, etc., para encontrar la combinación óptima.

- Incorporar mecanismos de stop-loss: stop-loss móvil, stop-loss por tiempo, stop-loss porcentual, etc., para controlar el riesgo.

- Combinar con otros indicadores: añadir volumen, Bandas de Bollinger u otros filtros para mejorar la eficiencia.

- Ajuste dinámico de parámetros: adaptar automáticamente los parámetros según los cambios del mercado para mejorar la estabilidad.

Estas optimizaciones pueden aumentar la rentabilidad y estabilidad de la estrategia mientras se controla el riesgo.

Conclusión

La estrategia de backtesting con canales STARC ofrece resultados generales sólidos, basándose en el indicador STARC para implementar operaciones de ruptura a medio y largo plazo. Su principal ventaja es que el canal STARC genera señales estables, y el mecanismo de reversión permite adaptarse a los cambios del mercado. También debemos prevenir los riesgos, establecer stop-loss y optimizar los parámetros para que la estrategia sea más estable y eficiente. En resumen, se trata de una herramienta eficaz para el trading de ruptura en plazos medios y largos.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1