Estrategia de timing con doble media móvil y ADX

Resumen

La estrategia de temporización con medias móviles dobles y ADX combina el uso de las medias móviles 2/20 y el indicador ADXR para identificar tendencias, generando señales de trading al inicio de la tendencia. La estrategia primero utiliza la media móvil exponencial (EMA) de 2/20 para determinar la dirección de la tendencia del precio, y luego combina el indicador ADXR para confirmar aún más la señal de tendencia, generando así señales de trading más fiables.

Principio de la Estrategia

La lógica central de la estrategia de temporización con medias móviles dobles y ADX se basa en las siguientes partes:

-

Media Móvil Exponencial (EMA) de 2/20

- Utiliza dos EMA con parámetros de 2 y 20 días.

- Cuando el precio cruza al alza la EMA de 2 días se considera una señal alcista.

- Cuando el precio cruza a la baja la EMA de 20 días se considera una señal bajista.

-

Indicador ADXR

- El ADXR es una variante del indicador ADX.

- Calcula el promedio simple del ADX para reducir la volatilidad del indicador ADX.

- Cuando el ADXR está por debajo de cierto umbral indica que la tendencia es débil.

- Cuando el ADXR está por encima de cierto umbral indica que la tendencia es fuerte.

-

Señales de Trading

- Se genera una señal alcista cuando la EMA de 2 días cruza al alza (Golden Cross) Y el ADXR está por encima del umbral.

- Se genera una señal bajista cuando la EMA de 20 días cruza a la baja (Dead Cross) Y el ADXR está por debajo del umbral.

- La combinación con el indicador ADXR permite filtrar algunas señales falsas y reforzar las señales de tendencia real.

La principal innovación de esta estrategia radica en utilizar el indicador ADXR para identificar la tendencia en su fase inicial y combinarlo con las señales de la estrategia clásica de medias móviles, mejorando así la calidad de las señales y aumentando la estabilidad de la estrategia.

Ventajas de la Estrategia

La estrategia de temporización con medias móviles dobles y ADX tiene las siguientes ventajas principales:

- Al combinar las medias móviles dobles con el indicador ADXR, las señales son más precisas y fiables, y se pueden filtrar señales falsas.

- El uso del ADXR para identificar la fase inicial de la tendencia permite entrar más temprano en una tendencia confirmada.

- Los parámetros del ADXR son flexibles y se pueden ajustar según el mercado, adaptándose a los cambios en las condiciones del mercado.

- La lógica de la estrategia es simple y clara, fácil de entender y los parámetros se ajustan cómodamente.

- Se puede aplicar en diversos entornos de mercado y los resultados de las pruebas históricas son relativamente buenos.

Riesgos de la Estrategia

La estrategia de temporización con medias móviles dobles y ADX también presenta los siguientes riesgos principales:

-

Una configuración inadecuada de los parámetros del ADXR puede llevar a perder oportunidades de trading.

- Se puede ampliar adecuadamente el rango de parámetros del ADXR, o ajustar los parámetros según los diferentes instrumentos.

-

En condiciones de mercado especiales pueden aparecer más señales falsas.

- Se puede considerar combinar con otros indicadores para filtrar aún más las señales.

-

Los parámetros de la EMA son fijos y no pueden adaptarse a los cambios del mercado.

- Se puede probar una versión optimizada con parámetros de EMA adaptativos.

-

No puede identificar los rangos de consolidación de precios, lo que puede generar demasiadas operaciones ineficaces.

- Se puede agregar lógica adicional o indicadores para identificar mercados laterales.

Direcciones de Optimización

La estrategia de temporización con medias móviles dobles y ADX se puede optimizar aún más desde los siguientes aspectos:

- Optimizar los parámetros de la EMA para que puedan cambiar automáticamente según las condiciones del mercado.

- Optimizar el rango de parámetros del ADXR para que pueda incluir más señales de trading efectivas.

- Agregar indicadores adicionales de juicio de tendencia para generar señales combinadas y mejorar la calidad.

- Incorporar estrategias de stop-loss y establecer criterios de take-profit para controlar el riesgo por operación.

- Optimizar la estrategia de gestión de capital para que pueda ajustar automáticamente el tamaño de la posición según el estado de la cuenta.

Conclusión

La estrategia de temporización con medias móviles dobles y ADX, mediante la combinación innovadora de la estrategia clásica de medias móviles dobles con el indicador ADXR, mejora la calidad de las señales y aumenta la estabilidad de la estrategia. Es capaz de identificar eficazmente el inicio de una tendencia y ha mostrado buenos resultados en las pruebas retrospectivas históricas. Esta estrategia tiene un amplio margen de optimización y se puede mejorar desde múltiples aspectos, lo que le permite mostrar una fuerte capacidad de adaptación y potencial de ganancias en mercados más complejos.

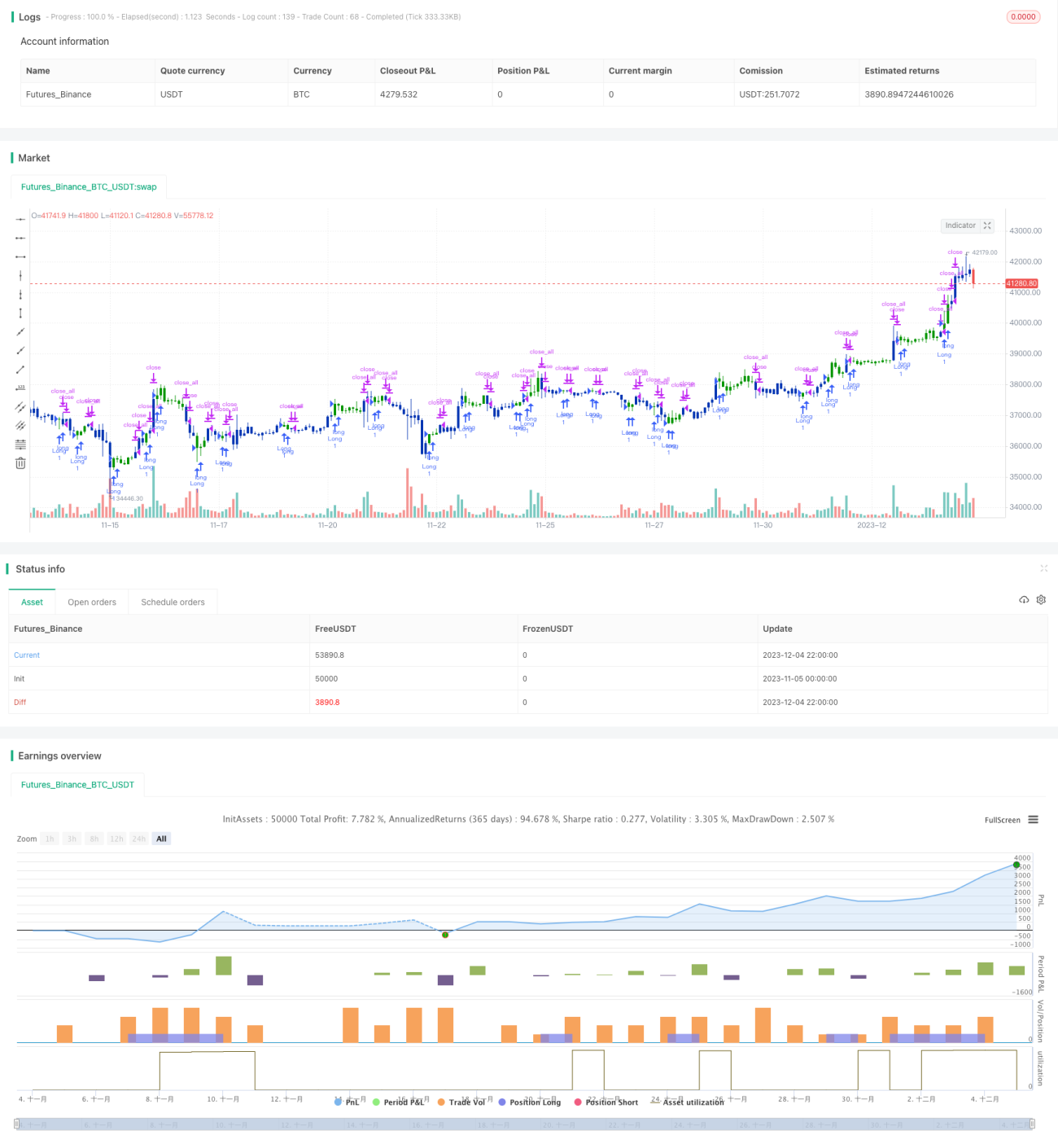

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1