Estrategia de trading con grandes velas alcistas dinámicas

Resumen

La estrategia de trading con velas dinámicas de gran alcista es una estrategia que utiliza velas dinámicas para determinar rupturas. Se implementa identificando el patrón de vela grande alcista y calculando niveles dinámicos de stop loss y take profit.

Principio de la estrategia

La lógica principal de esta estrategia es:

-

Calcular el porcentaje del tamaño del cuerpo de la vela en relación con el rango total de la vela. Si el tamaño del cuerpo supera el umbral establecido para la vela grande alcista, se identifica como tal.

-

Si se detecta una vela grande alcista, se abre una posición larga (compra). Al mismo tiempo, se calculan el stop loss y el take profit. El stop loss se sitúa un número específico de puntos por debajo del precio de entrada, y el take profit un número específico de puntos por encima.

-

Si se detecta una vela grande bajista, se abre una posición corta (venta). Se calculan el stop loss y el take profit. El stop loss se sitúa un número específico de puntos por encima del precio de entrada, y el take profit un número específico de puntos por debajo.

-

Las posiciones largas se cierran cuando se alcanza el stop loss o el take profit. Las posiciones cortas se cierran cuando se alcanza el take profit o el stop loss.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para principiantes.

-

Al utilizar patrones típicos como la vela grande alcista, puede capturar eficazmente el impulso de ruptura del mercado.

-

El cálculo dinámico de los niveles de stop loss y take profit permite un control efectivo del riesgo.

-

Solo requiere un parámetro para su implementación, lo que facilita su optimización y ajuste.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

La ruptura de una vela grande alcista no siempre es sostenible; puede tratarse de una ruptura falsa.

-

Una configuración inadecuada de los puntos de stop loss y take profit puede provocar un cierre prematuro.

-

Los parámetros deben ajustarse y optimizarse según diferentes instrumentos y marcos temporales.

-

Factores como el deslizamiento en la negociación real pueden provocar discrepancias en las ganancias y pérdidas.

Estos riesgos pueden mitigarse mediante la optimización de parámetros, una gestión de riesgos estricta y un ajuste adecuado del tiempo de mantenimiento de las posiciones.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Evaluar el rendimiento en diferentes instrumentos y marcos temporales.

-

Probar diferentes umbrales de tamaño de cuerpo de vela alcista.

-

Optimizar el número de puntos para stop loss y take profit.

-

Agregar otros filtros, como volumen de operaciones o amplitud de oscilación.

-

Evaluar el número de velas de ruptura para verificar aún más la fiabilidad de la ruptura.

Resumen

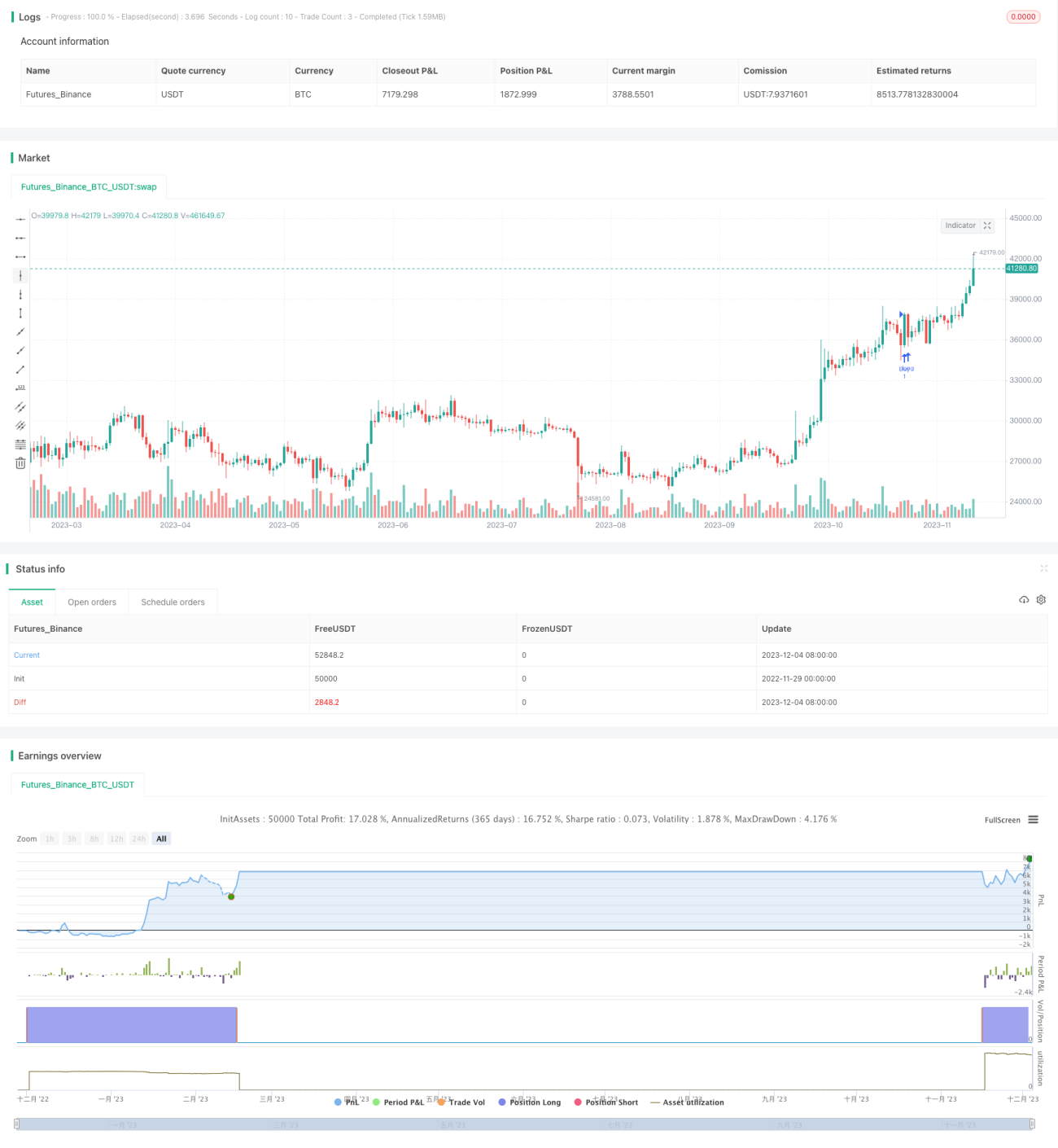

En general, la estrategia de trading con velas dinámicas de gran alcista es una estrategia cuantitativa muy práctica. Genera beneficios capturando oportunidades de ruptura de tendencia de alta probabilidad, mientras controla el riesgo de manera efectiva mediante stop loss y take profit dinámicos. Esta estrategia puede mejorarse aún más mediante la optimización de parámetros, lo que la convierte en una buena opción para que los principiantes aprendan trading cuantitativo.

- 1