Estrategia cuantitativa de gráfico de barras de cambio porcentual de doble reversión

Resumen

Esta estrategia se denomina "Estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual". Combina dos tipos diferentes de estrategias para realizar transacciones de manera conjunta, aprovechando las ventajas de cada una para lograr mejores resultados comerciales.

La primera estrategia utiliza el principio de estrategia de reversión, comparando el precio de cierre con el de uno o varios días anteriores, combinado con el indicador Stoch para determinar si se ha producido una señal de reversión. La segunda estrategia emplea el indicador de "gráfico de barras de cambio porcentual" para evaluar la magnitud de los cambios diarios de subida o bajada, y utilizarlo como base para establecer posiciones.

Principio de la estrategia

La estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual se compone de dos partes principales:

La primera parte es la estrategia de reversión 123, cuya lógica de juicio es:

- Si el precio de cierre es inferior al precio de cierre del día anterior, y la línea rápida del Stoch está por encima de la línea lenta y por encima del nivel 50, se considera que el mercado está en sobrecompra, generando una señal de venta.

- Si el precio de cierre es superior al precio de cierre del día anterior, y la línea rápida del Stoch está por debajo de la línea lenta y por debajo del nivel 50, se considera que el mercado está en sobreventa, generando una señal de compra.

- De acuerdo con las señales de compra y venta generadas, se establecen las posiciones largas o cortas correspondientes.

La segunda parte es el indicador de gráfico de barras de cambio porcentual, cuya lógica de juicio es:

- Calcular el porcentaje de cambio de la vela actual en relación con la vela de N períodos anteriores (definido por el parámetro input_barsback).

- Si el porcentaje de cambio es superior al área positiva definida por el parámetro BuyZone, se genera una señal de compra; si es inferior al área negativa definida por SellZone, se genera una señal de venta.

- De acuerdo con las señales de compra y venta generadas, se establecen las posiciones largas o cortas correspondientes.

Finalmente, si las señales generadas por las dos estrategias coinciden, se establece la posición real. Si las señales no coinciden, no hay cambios en la posición.

Análisis de ventajas

La estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual tiene las siguientes ventajas principales:

- Absorbe las ventajas de cada uno de los dos tipos de estrategias, lo que permite obtener rendimientos más estables. La estrategia de reversión 123 destaca en la identificación de puntos de reversión del mercado; el indicador de gráfico de barras de cambio porcentual identifica rápidamente los movimientos de ruptura. La combinación de ambos permite identificar tanto reversiones como capturar tendencias.

- La combinación de señales de las dos estrategias puede filtrar eficazmente algunas señales falsas, reducir pérdidas innecesarias y disminuir el riesgo comercial.

- La estrategia de reversión 123 tiene un amplio margen de optimización de parámetros, lo que permite ajustar y adaptar las combinaciones de parámetros a diferentes productos y períodos.

- El indicador de gráfico de barras de cambio porcentual es intuitivo y permite controlar y gestionar fácilmente el riesgo comercial mediante el ajuste de parámetros.

Análisis de riesgos

La estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual también presenta algunos riesgos:

- Cuando las señales de las dos estrategias no coinciden, no se puede establecer una posición, lo que puede hacer perder algunas oportunidades de negociación. Se puede considerar ampliar el rango de parámetros del gráfico de barras de cambio porcentual para aumentar la probabilidad de coincidencia.

- La estrategia de reversión 123 es sensible a los parámetros; combinaciones inadecuadas pueden generar demasiadas señales falsas. Se deben probar los parámetros por separado para diferentes productos para garantizar su estabilidad.

- Si las señales de compra o venta generadas por el gráfico de barras de cambio porcentual son en la dirección equivocada y coinciden con la señal de reversión 123, pueden ocasionar grandes pérdidas. Se debe reducir adecuadamente el rango de amplitud del parámetro de cambio porcentual para controlar el riesgo.

- Después de un período de funcionamiento, la adaptabilidad de los parámetros puede disminuir. Es necesario monitorear la curva de rendimiento y las señales de negociación de la estrategia para determinar el momento de ajuste de los parámetros.

Direcciones de optimización

La estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros Length, KSmoothing, DLength de la estrategia de reversión 123 para encontrar combinaciones más adecuadas para diferentes productos y períodos.

- Ajustar el parámetro input_barsback del gráfico de barras de cambio porcentual para evaluar el impacto de períodos de retroceso más largos o más cortos en la estrategia.

- Introducir una estrategia de stop loss para evitar eficazmente grandes pérdidas causadas por señales incorrectas del gráfico de barras de cambio porcentual.

- Intentar entrenar un modelo de cambio porcentual más preciso para determinar los momentos de compra y venta mediante métodos como el aprendizaje automático, con el fin de obtener una mayor tasa de aciertos.

- Agregar otros indicadores técnicos auxiliares para enriquecer las señales de negociación de la estrategia y aumentar la frecuencia de las operaciones.

Conclusión

La estrategia cuantitativa de doble reversión con gráfico de barras de cambio porcentual aprovecha al máximo las ventajas de dos tipos diferentes de estrategias, combinándolas para aumentar el margen de ganancias mientras controla el riesgo. Esta estrategia es fácil de entender, optimizar y ajustar, y es muy adecuada para la investigación y la práctica. Mediante un mayor ajuste de parámetros y optimización de la estrategia, se espera obtener rendimientos excedentes más estables.

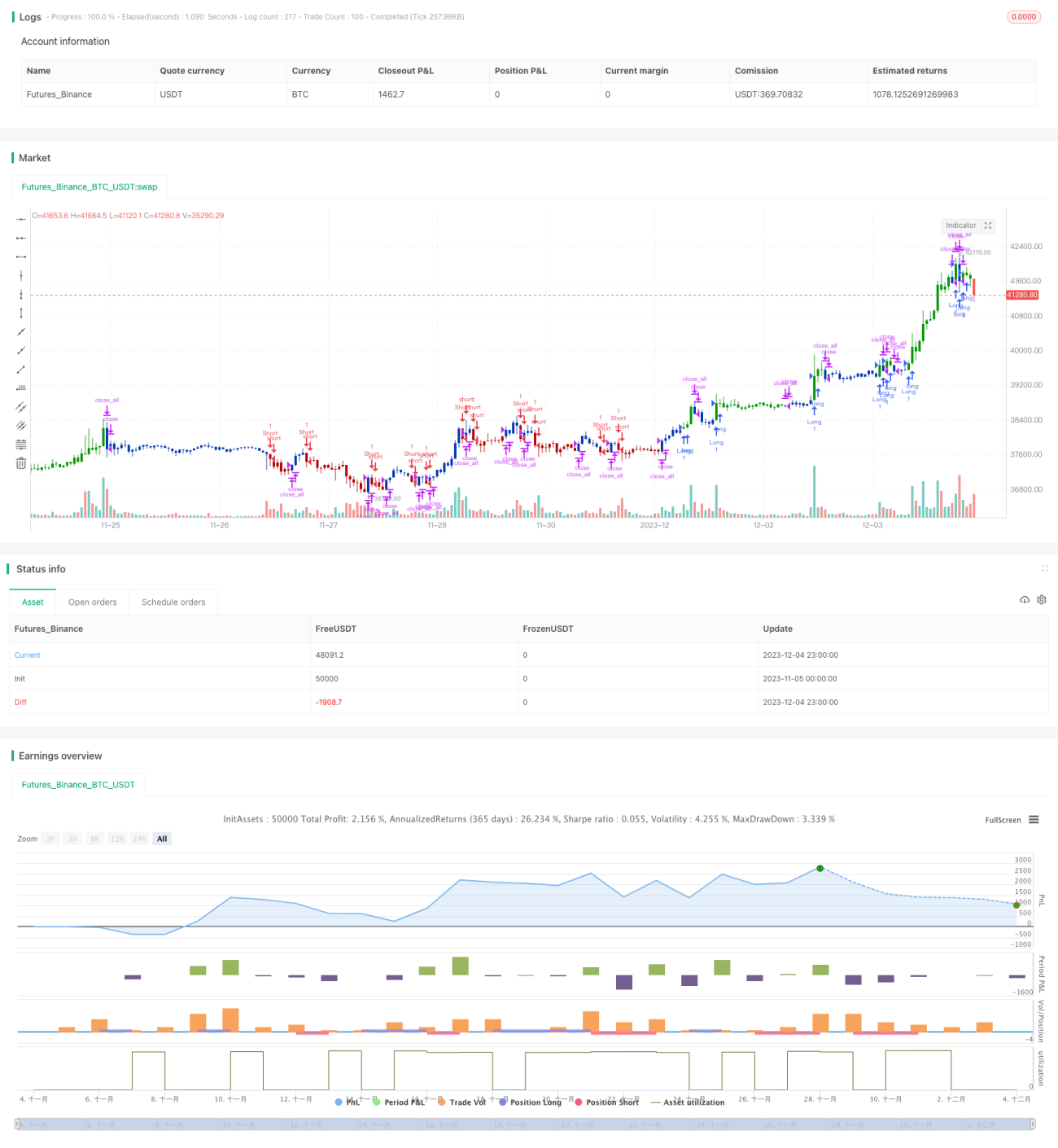

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1