Estrategia de ruptura de la media móvil exponencial (cierre)

Resumen

Esta estrategia determina la dirección larga o corta evaluando la dirección de las medias móviles exponenciales. Cuando aparece un patrón de vela alcista que engulle sustancialmente una vela bajista, y el volumen de negociación aumenta, se realiza una operación larga. Cuando la dirección de la media móvil exponencial cambia o aparece un patrón de vela bajista que engulle una vela alcista, se cierra la posición.

Principio de la Estrategia

-

Se utilizan dos medias móviles exponenciales (EMA) con diferentes parámetros para determinar la tendencia del mercado. Cuando la EMA de corto plazo está por encima de la EMA de largo plazo, se considera mercado alcista; en caso contrario, mercado bajista.

-

Cuando el mercado está en estado alcista, si aparece un patrón de vela alcista que engulle la vela anterior, y el volumen es al menos 1.2 veces el de la vela anterior, se genera una señal de compra. Este patrón indica una fuerte presión compradora, permitiendo entrar en largo.

-

Cuando la tendencia del mercado cambia, es decir, la EMA de corto plazo cruza por debajo de la EMA de largo plazo, indica debilitamiento de la fuerza alcista y se debe cerrar la posición. O si aparece un patrón de vela bajista que engulle una vela alcista, indica que la fuerza vendedora está entrando con volumen, lo que también activa un cierre de posición como stop-loss activo.

Análisis de Ventajas

-

El uso de dos EMA para determinar la estructura del mercado permite identificar con bastante precisión los estados alcistas y bajistas.

-

El patrón de engullimiento indica una entrada repentina de fuerza unilateral, lo que permite capturar movimientos significativos. Combinado con el filtro de aumento de volumen, se evitan falsas rupturas.

-

Existe un mecanismo de stop-loss. Al no establecer un stop-loss fijo, se utiliza un cambio en la estructura del mercado para detener la pérdida, reduciendo el deslizamiento causado por stops innecesarios.

Análisis de Riesgos

-

La evaluación de la estructura del mercado mediante dos EMA puede equivocarse, lo que podría hacer perder oportunidades o entrar en largo de forma errónea. Se pueden ajustar los períodos de la EMA.

-

El patrón de engullimiento puede ser engañoso en mercados laterales. Se pueden agregar más filtros para evitar operaciones falsas.

-

La ausencia de un stop-loss fijo puede generar pérdidas mayores. Se podría probar un método de stop-loss como el break-even.

Direcciones de Optimización

-

Se pueden combinar más indicadores para determinar la dirección, como MACD, OBV, etc.

-

Se puede añadir un stop-loss de cierta magnitud según el criterio.

-

Se pueden optimizar los parámetros de período de la EMA según las características del activo negociado.

Conclusión

La idea general de la estrategia es clara y fácil de entender: utiliza medias móviles exponenciales para determinar la estructura y patrones de engullimiento para capturar rupturas. Sus ventajas son una lógica de decisión simple y señales de trading claras. Sin embargo, también conlleva el riesgo de quedar atrapado en posiciones perdedoras. Con una optimización adicional, se pueden esperar rendimientos favorables.

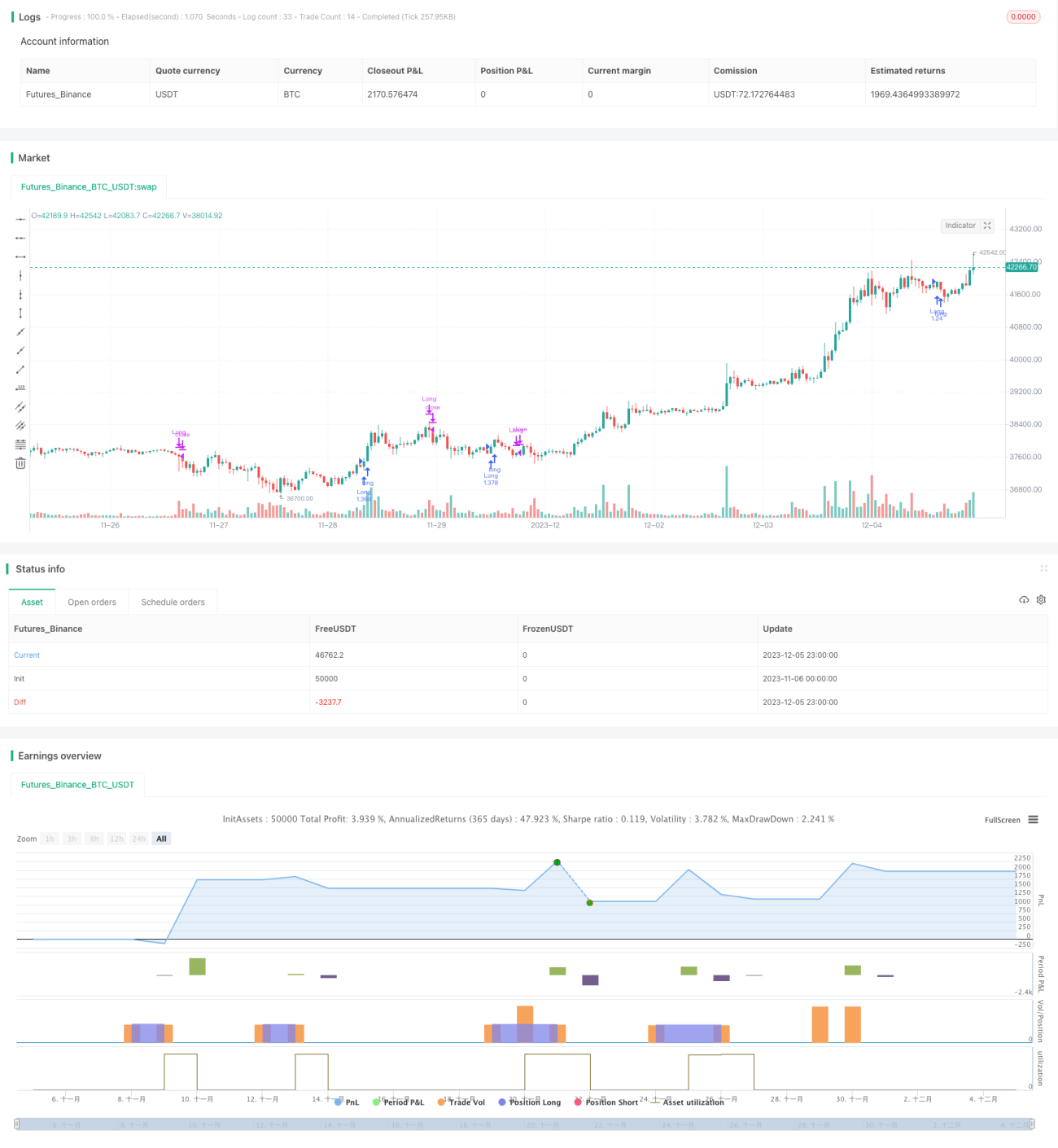

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1