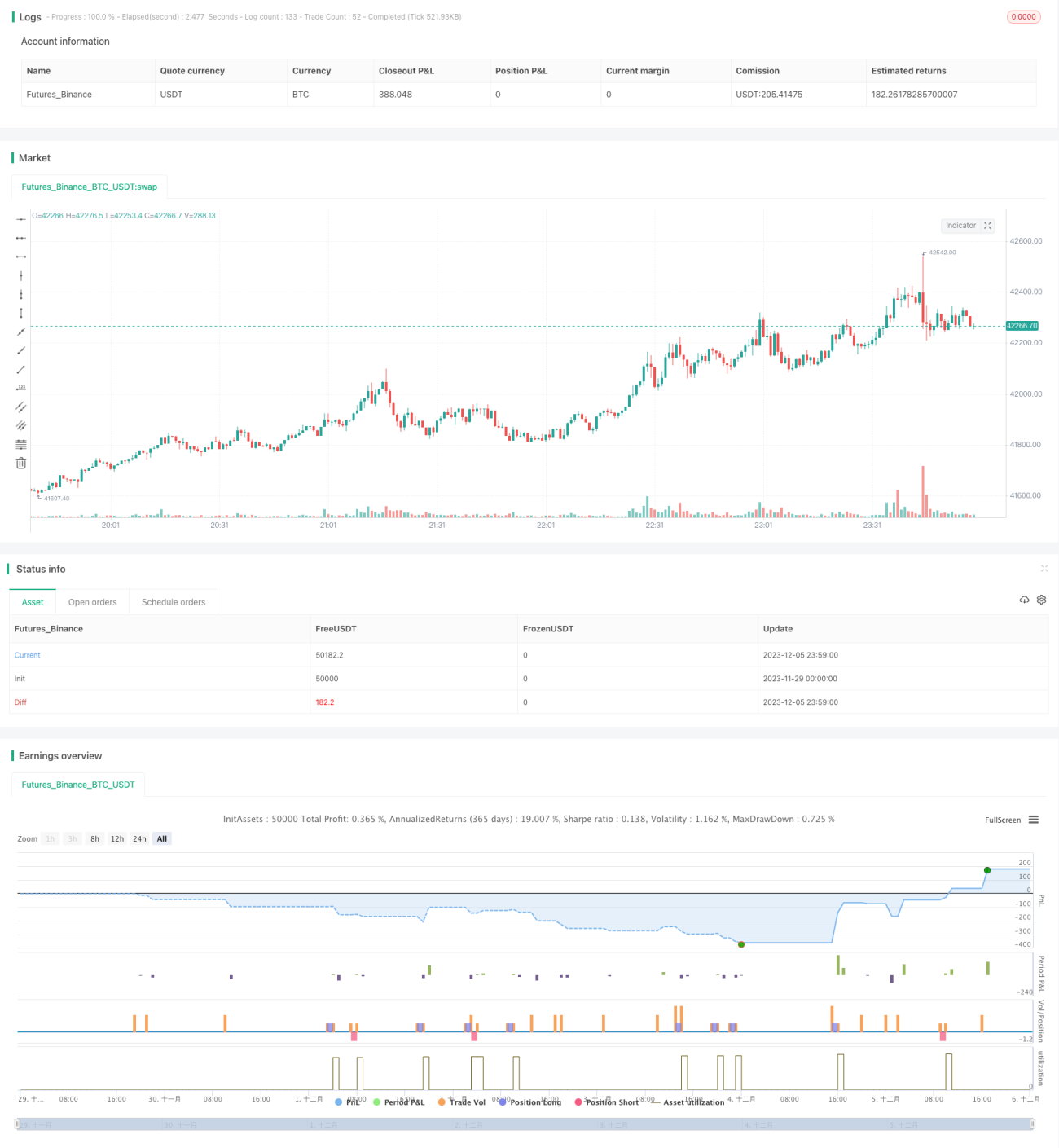

Estrategia de reversión de tendencia con Bandas de Bollinger

Resumen

Esta estrategia determina la dirección de la tendencia mediante la relación entre las bandas superior, media e inferior de Bollinger y la media móvil de 200 días. En una tendencia alcista, se abre una posición larga cuando el precio toca la banda inferior de Bollinger; en una tendencia bajista, se abre una posición corta cuando el precio toca la banda superior de Bollinger.

Principio

- Determinar la tendencia: cuando las bandas superior e inferior de Bollinger están ambas por encima de la media móvil de 200 días, es una tendencia alcista; cuando ambas están por debajo de la media móvil de 200 días, es una tendencia bajista.

- Entrada: en tendencia alcista, abrir una posición larga cuando el precio toca la banda inferior de Bollinger; en tendencia bajista, abrir una posición corta cuando el precio toca la banda superior de Bollinger.

- Salida: para una posición larga, cerrar cuando el precio toca la banda superior de Bollinger o cae por debajo de la media móvil simple de 250 días; para una posición corta, cerrar cuando el precio toca la banda inferior de Bollinger o supera la media móvil simple de 300 días.

Ventajas

- Utiliza las Bandas de Bollinger para determinar la dirección de la tendencia, evitando operaciones repetitivas cuando no hay una dirección clara.

- Cuando la dirección de la tendencia es clara, aprovecha el rango de fluctuación de las Bandas de Bollinger para decidir la entrada y salida adecuadas.

- Incorpora la media móvil como apoyo adicional para evitar pérdidas inesperadas.

Riesgos y soluciones

- Una configuración inapropiada de los parámetros de las Bandas de Bollinger puede llevar a errores de juicio: se deben ajustar los parámetros de las Bandas de Bollinger para encontrar el período más adecuado.

- Una elección inadecuada de los parámetros de la media móvil puede provocar paradas frecuentes o pérdidas no previstas: se deben probar diferentes parámetros para encontrar los más estables.

- Cambios repentinos en el mercado, como noticias importantes, pueden causar volatilidad anormal: se debe establecer un stop loss para controlar la pérdida por operación.

Direcciones de optimización

- Probar el rendimiento de la estrategia con diferentes parámetros de período para encontrar los parámetros óptimos.

- Agregar un mecanismo de stop loss para evitar grandes pérdidas en condiciones de mercado anormales.

- Combinar otros indicadores para confirmar el momento de entrada y mejorar la tasa de aciertos de la estrategia.

Conclusión

Esta estrategia utiliza las Bandas de Bollinger para determinar la dirección de la tendencia y, una vez establecida una tendencia clara, forma un sistema de trading que combina las Bandas de Bollinger con la media móvil. Esto asegura que la dirección de la operación sea correcta y aprovecha el rango de fluctuación para fijar ganancias adecuadas. Sin embargo, también existen problemas relacionados con la selección de parámetros y el stop loss. Optimizando los parámetros y agregando mecanismos de stop loss, se puede obtener un mejor rendimiento de la estrategia.

- 1