Bollinger+RSI Estrategia Doble (solo largos) v1.2

1. Nombre de la estrategia

Estrategia de doble largo Bollinger+RSI

2. Resumen de la estrategia

Esta estrategia utiliza la combinación de los indicadores de Bandas de Bollinger y RSI. Cuando ambos muestran señales de sobreventa simultáneamente, se abre una posición larga; cuando ambos muestran señales de sobrecompra simultáneamente, se cierra la posición. En comparación con un solo indicador, puede confirmar las señales de trading de manera más confiable y evitar señales falsas.

3. Principio de la estrategia

- Utilizar el indicador RSI para determinar sobrecompra/sobreventa

- RSI por debajo de 50 se considera sobreventa

- RSI por encima de 50 se considera sobrecompra

- Utilizar las Bandas de Bollinger para detectar anomalías de precio

- Precio por debajo de la banda inferior se considera sobreventa

- Precio por encima de la banda superior se considera sobrecompra

- Cuando el RSI y las Bandas de Bollinger muestran simultáneamente señales de sobreventa, abrir una posición larga

- Línea del indicador RSI por debajo de 50

- Línea de precio por debajo de la banda inferior de Bollinger

- Cuando el RSI y las Bandas de Bollinger muestran simultáneamente señales de sobrecompra, cerrar la posición

- Línea del indicador RSI por encima de 50

- Línea de precio por encima de la banda superior de Bollinger

4. Ventajas de la estrategia

- Combinación de dos indicadores, señales más confiables, evita señales falsas

- Solo se abren posiciones largas, simplifica la lógica, reduce el riesgo de trading

5. Riesgos de la estrategia y soluciones

- Configuraciones inadecuadas de los parámetros de las Bandas de Bollinger, límites superior e inferior demasiado amplios, aumentan el riesgo de operaciones erróneas

- Optimizar los parámetros de las Bandas de Bollinger, establecer razonablemente el periodo y la desviación estándar

- Configuraciones inadecuadas de los parámetros del RSI, criterios incorrectos de sobrecompra/sobreventa, aumentan el riesgo de operaciones erróneas

- Optimizar los parámetros del RSI, ajustar el periodo del RSI, establecer razonablemente los criterios de sobrecompra/sobreventa

- Cuando el mercado no tiene tendencia, el efecto de Ravin es deficiente

- Combinar con indicadores de tendencia para evitar operar en mercados laterales

6. Direcciones de optimización de la estrategia

- Optimizar la configuración de parámetros de Bandas de Bollinger y RSI

- Agregar un mecanismo de stop loss

- Combinar con indicadores de tendencia como MACD

- Agregar juicio combinado de corto y largo plazo

7. Conclusión

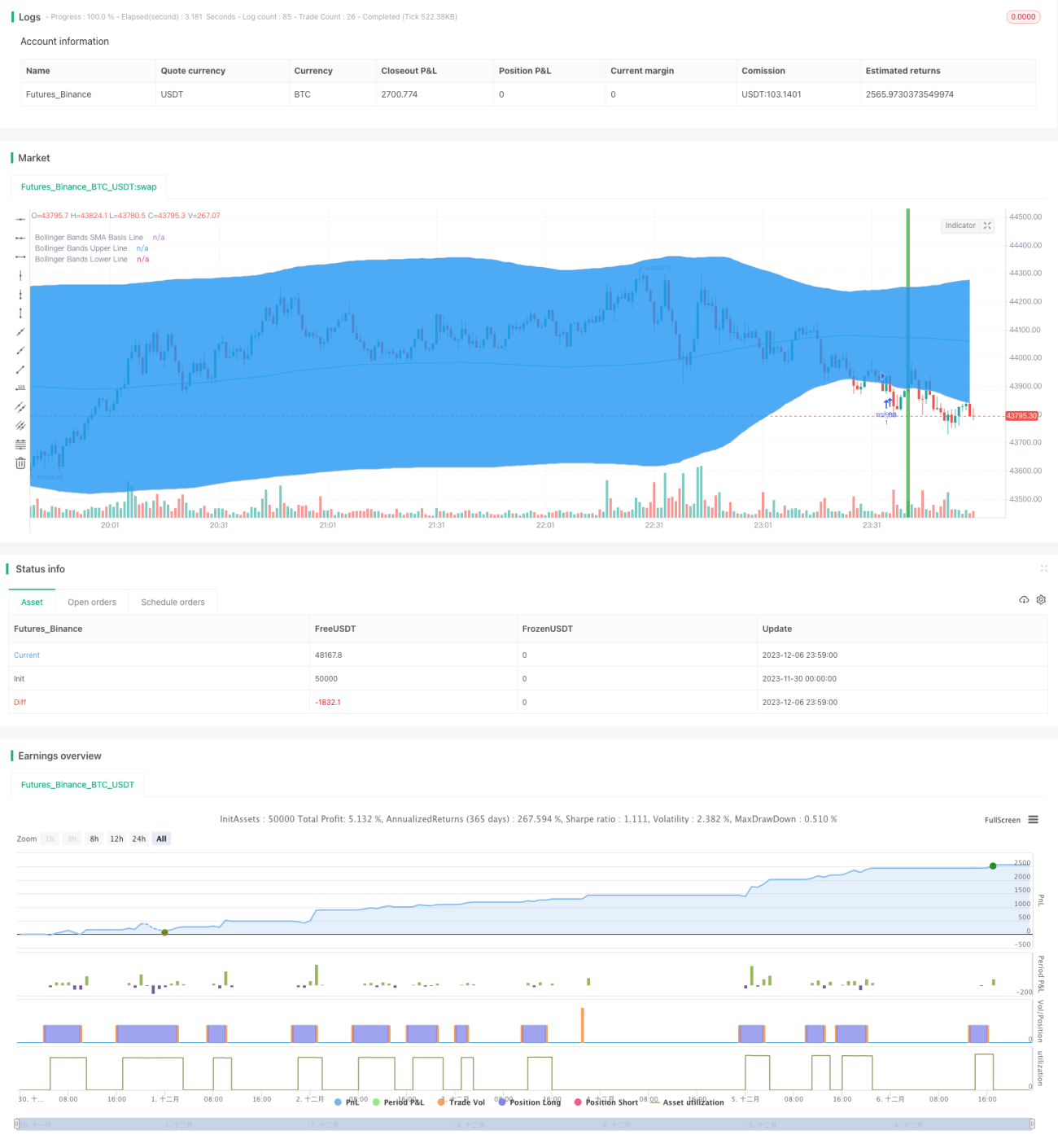

Esta estrategia combina las ventajas de los indicadores Bandas de Bollinger y RSI, operando cuando ambos muestran simultáneamente señales de sobrecompra o sobreventa, evitando señales falsas generadas por un solo indicador, mejorando así la precisión de las señales. En comparación con versiones anteriores, solo se abren posiciones largas, lo que reduce el riesgo de trading. Posteriormente, se puede optimizar la estrategia mediante ajuste de parámetros, mecanismos de stop loss y combinación con indicadores de tendencia para adaptarla mejor a diferentes entornos de mercado.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1