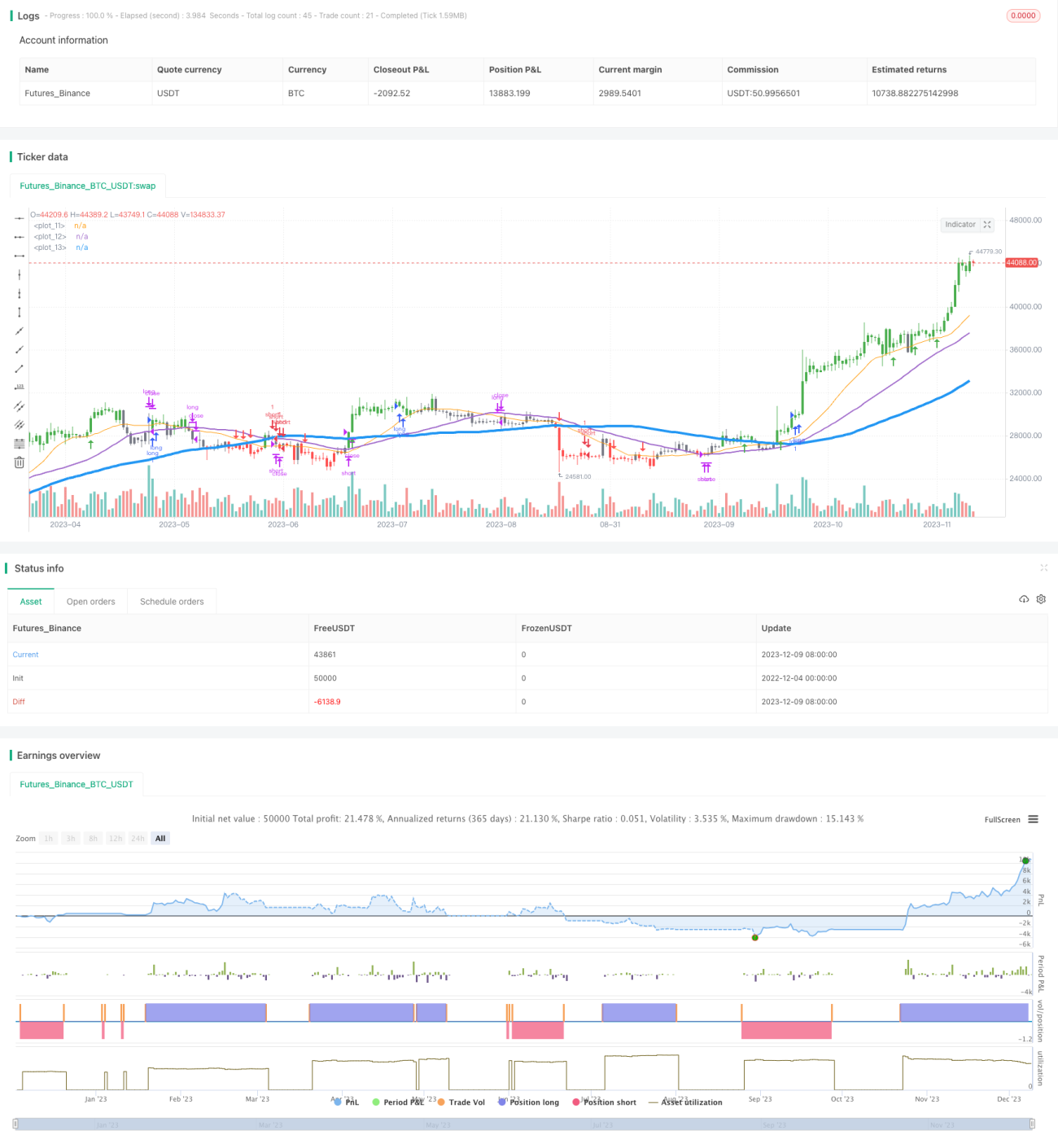

Estrategia de tendencia de combinación de medias móviles

Resumen

Esta estrategia utiliza una combinación de medias móviles de diferentes períodos para determinar la dirección de la tendencia, y emplea el método de diferencias finitas para aproximar la derivada y predecir posibles puntos de reversión. Es adecuada para pares de divisas de baja volatilidad en marcos temporales horarios.

Principio de la estrategia

La estrategia utiliza simultáneamente medias móviles simples de 20, 40 y 80 períodos. Cuando el precio de cierre está por encima de estas tres medias móviles, se define como tendencia alcista; cuando está por debajo de las tres, se define como tendencia bajista. Solo se confirma la tendencia cuando el mínimo está por encima o el máximo está por debajo de las tres medias móviles.

Para predecir posibles puntos de reversión, la estrategia utiliza el método de diferencias finitas sobre la media móvil de 3 términos para aproximar la primera derivada. Cuando la primera derivada es positiva, indica que la tendencia alcista es estable; cuando es negativa, indica que la tendencia bajista es estable.

Las reglas de trading específicas son:

-

Cuando la línea rápida está por encima de la línea media, la línea media está por encima de la línea lenta, y la primera derivada > 0, se abre una posición larga.

-

Cuando la línea rápida está por debajo de la línea media, la línea media está por debajo de la línea lenta, y la primera derivada < 0, se abre una posición corta.

-

El stop loss de la posición larga se activa cuando la primera derivada <= 0.

-

El stop loss de la posición corta se activa cuando la primera derivada >= 0.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Utiliza múltiples grupos de medias móviles para juzgar la tendencia, haciendo que la identificación sea más fiable.

-

Al usar la derivada para predecir puntos de reversión, se puede detener la pérdida a tiempo, reduciendo el retroceso.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para principiantes.

-

Solo opera las reversiones después de la tendencia, evitando quedar atrapado, con una alta tasa de aciertos.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

En mercados laterales, la combinación de medias móviles puede generar señales falsas.

-

La señal de derivada de reversión puede retrasarse, sin poder evitar por completo las pérdidas.

-

Un ajuste inadecuado del stop loss puede ampliar las pérdidas.

Para mitigar estos riesgos, se pueden optimizar los parámetros de las medias móviles, ajustar la ubicación del stop loss, o combinar con otros indicadores.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los períodos de las medias móviles para que se adapten mejor a las características de diferentes mercados.

-

Probar diferentes tipos de medias móviles, como las medias móviles exponenciales.

-

Utilizar indicadores de volatilidad para establecer stops dinámicos.

-

Combinar con otros indicadores para confirmar y evitar señales falsas.

Resumen

Esta estrategia de tendencia basada en combinaciones de medias móviles utiliza múltiples medias para determinar la dirección de la tendencia y emplea derivadas para predecir puntos de reversión, lo que permite controlar eficazmente el riesgo. Es adecuada para operaciones de corto y medio plazo. La estrategia es simple, fácil de usar y de optimizar, lo que la convierte en una excelente estrategia de seguimiento de tendencia para principiantes. Mediante una mayor optimización, se pueden ajustar los parámetros de la estrategia para adaptarse mejor a diferentes instrumentos, obteniendo así mejores resultados.

- 1